هر روز بر تعداد افرادی که وارد بازار ارزهای دیجیتال میشوند افزوده میشود؛ این را هم آمار و ارقام ایران میگوید و هم گزارشهای بینالمللی از تعداد افراد و نهادهایی که روی رمزارزها سرمایهگذاری کردهاند، اما خلاء قانونی و موانع مدعیان متعدد تنظیمگری این حوزه در ایران، یکی از مهمترین چالشهای موجود بر سر راه فعالان این صنعت است.

نزدیک به ۱۵سال پس از انتشار مقاله «در آستانه نجات دوم برای بانکها» توسط ساتوشی ناکوموتو (نام مستعار فرد یا افرادی که بیتکوین مشهورترین رمز ارز جهان را خلق کرده و توسعه دادهاند) رمز ارزها دیگر نه به عنوان پول دیجیتال که به عنوان کلاسی از دارایی در میان سرمایهگذاران خُرد و کلان محبوبیت یافته است.

اگر در سال ۲۰۱۷ کسی میپرسید که آیا رمزارزها در زمره کلاس دارایی به شمار میروند، پاسخی متفاوت به این سوال نسبت به طرح آن در سال ۲۰۲۴ میگرفت. در واقع اکنون وضعیت بازار رمزارزها، به گونهای پیش رفته است که میتوان به جرات آنها را دارایی قابل سرمایهگذاری نام نهاد.

«آیا بیتکوین یک دارایی است؟» این سوال، ممکن است از سوی افرادی عادی که تازه با رمزارزها آشنا شده اند پرسیده شود، ممکن است سئوال رئیسجمهوری باشد که ازسوی فعالان اکوسیستم رمزارز برای تدوین قانون یا قاعده مورد مطالبه قرار گرفته باشد و یا حتی سئوال یک معاملهگر متخصص در بازارهای مالی باشد که برای تصمیمات معاملاتی خود نیاز به دلایلی متقن در مورد یک دارایی دارد.

اکوسیستم بلاکچین و رمزارز، اکوسیستمی است که هم فعال حوزه ماینینگ، هم رسانه و هم شتابدهندههای سرویسهای بلاکچینی در آن حضور دارند. تقریبا میتوان گفت که هیچ بخشی از بازار در ایران رها نشده و برای فعالان محصول تولید کردهاند. اما نکتهای که وجود دارد این است که تقریبا مانند بازارهای بینالمللی، بزرگترین بازیگران این اکوسیستم صرافیها یا همان پلتفرمهای تبادل رمزارز هستند.

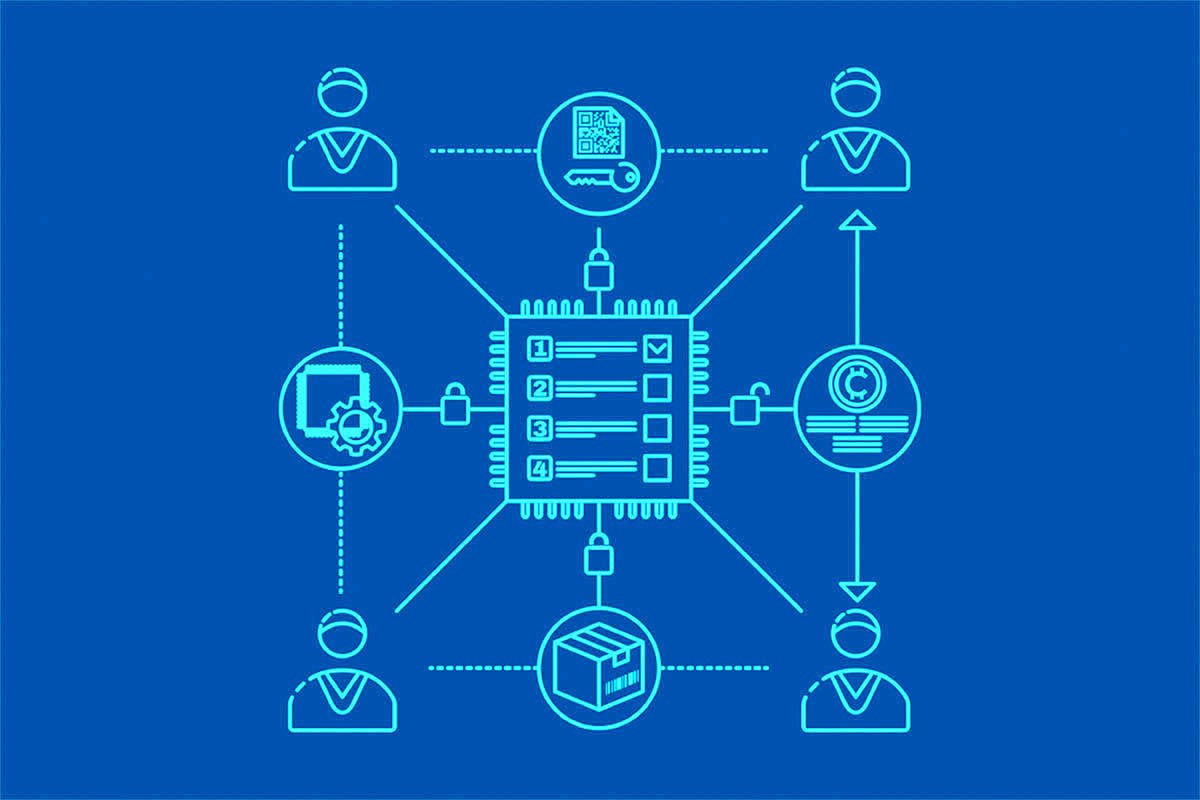

قرارداد هوشمند (Smart Contract) یک مفهوم بدیع در حوزه فناوری بلاکچین به شمار میرود که ابزاری خودکار و قابل اجرا برای انجام یک معامله یا توافق در دنیای دیجیتال را فراهم میکند. این قراردادها به صورت کد نوشته شده و اجرا میشوند تا شرایط مشخصی اتفاق بیافتد و عملیات معاملات به صورت خودکار انجام شود. در حال حاضر عمده قراردادهای هوشمند در شبکه اتریوم پیاده سازی میشود و در واقع ارزش شبکه اتریوم را شارژ میکند. این نوع از قراردادها که البته هنوز در نظامهای حقوقی برای دعواهای آتی آنها به نتایج دقیق و کاملی دست نیافتهاند، در آینده نه چندان دور تغییر شکل زیادی در حوزههای تجاری، داخل سازمانی نظیر اتوماسیون، تسهیل در تبادل اطلاعات، توسعه بازارهای جدید و تکمیل زنجیره ارزش به صورت خودکار ایجاد خواهد کرد. البته با گسترش استفاده از قراردادهای هوشمند، مسائل مربوط به قانون، حریم خصوصی و اطلاعات مالی برای جوامع تجاری و حکومتها مطرح خواهد شد که نیاز به توسعه قوانین و استانداردهای جدیدی را ایجاد میکند. برای شناخت بهتر این نوع از قراردادها و چالشهایی که مسیر توسعه قراردادهای هوشمند با آنها مواجه است، با امیرعباس امامی، پژوهشگر حوزه رمزارز به گفتوگو نشستیم. امامی معتقد است آگاهی کم و نیاز به آموزش مهمترین چالش قراردادهای هوشمند است.

قرارداد هوشمند در واقع یک برنامه کاربردی کدنویسیشده با قابلیت اجرای خودکار بر اساس شرایط از پیش تعیین شده است؛ همچنین در مرحله اجرا نیاز به مداخله شخص سومی نیست. اجرای هوشمند قرارداد میتواند منجر به تبادل پول، ارائه خدمات، باز کردن قفل محتوای محافظتشده بر مبنای کپیرایت یا انواع تغییرات دادهها مانند تغییر نام در عنوان شود. قراردادهای هوشمند همچنین میتوانند در جهت حفاظت از حریم خصوصی مورد استفاده قرار بگیرند، بهعنوان مثال، امکان انتشار انتخابی دادههای محافظتشده (مانند شماره حساب بانکی یا کد ملی یا رمز عبور خاص) و همینطور امکان پاسخگویی به یک درخواست خاص مثل تولید خودکار رمز عبور برای استفاده در یک بازه زمانی مشخص برای شخص و امر مشخص، از طریق قراردادهای هوشمند وجود دارد.

اگر بخواهیم کشورها را به سه دسته توسعهنیافته، در حال توسعه و توسعهیافته تقسیم کنیم، تکنولوژی بلاکچین به دسته اول و آخر کمک بزرگی نمیکند. اما بلاکچین میتواند در کشورهای در حال توسعه نقشی اساسی ایفا کند؛ زیرا در این نوع کشورها، سیستم بانکداری و مالی پیشرفتهای وجود ندارد و این بخش نیاز به سیستمهایی برای ارائه شفافیت بیشتر دارد. در چنین کشورهایی، نیاز به ارائه هویت به مشتریان دیده شده و در برخی بخشها ایرادهایی وجود دارد. بلاکچین فارغ از کریپتوکارنسیها، میتواند به سیستم بانکداری این کشورها نیز کمک کند.

بیتکوین، اتریوم و سایر رمزارزها در مقیاس وسیع از بلاکچین برای پردازش و ثبت تراکنشهای امن استفاده میکنند. البته این استفاده اولیه از این فناوری است و بلاکچین آرام آرام راه خود را به پروژههای خارج از رمزارزها باز میکند.

حجم سرمایهای که در جهان به سوی رمزارزها جاری شده به حدود یک و نیم تریلیون دلار رسیده است و پیشبینیها حکایت از آن دارد که در سالهای آینده و با توجه به تایید ETF بیتکوین، این حجم بیشتر خواهد شد. در ایران فعالان این اکوسیستم از موانعی که پیش پای صنعت رمزارز و بلاکچین قرار دارد میگویند و سهیل نیکزاد، کارشناس حوزه رمزارز و عضو هیئت موسس انجمن بلاکچین نام این موانع را «خودتحریمی» میگذارد. او در گفتوگو با دنیایاقتصاد مشکلات نظام پرداخت را یکی از مشکلات مهم برای کار فعالان بازار رمزارز در ایران میداند.

موفقیت بلاکچین برای رمزارزها، در را به روی فرصتهای زیادی برای گسترش بلاکچین باز کرده است. این فناوری میتواند اتصال و شفافیت بین سازمانها را افزایش دهد و فرآیندها را ساده کند.

بعضی از کشورهای جهان با وجود اینکه قوانین جدیدی صرفا برای بازار رمزارزها تدوین نکردهاند، اما با قوانین موجود برای بازارهایی مثل بورس، معاملات بازار رمزارزها را نیز تحت پوشش قرار دادهاند. در ایران هم برخی قوانین مرتبط با بورس میتواند با توجه به اینکه رمزارزها بهعنوان یک دارایی سرمایهای معامله میشوند، مورد استفاده قرار بگیرند. نمونه استفاده از این قوانین، مصوبه شورای فقهی سازمان بورس برای معاملات تعهدی است. معاملات تعهدی چیزی شبیه به معاملات مارجین هستند، با تفاوتهای خاص.

توسعه اقتصادی جوامع، فرآیندی چندوجهی و پیچیده است که عوامل متعددی در آن نقش دارند. یکی از این عوامل، نگاه و برخورد حاکمیتها با پدیدههای برهمزننده یا تحولآفرین مانند رمزارزها است.

موارد استفاده بالقوه بلاکچین در سراسر صنایع از جمله خدمات مالی، خردهفروشی، بازاریابی و تبلیغات، بیمه و مراقبتهای بهداشتی را شامل میشود. چند نمونه از موارد استفاده بلاکچین در ادامه آورده شده است:

رمزداراییها و به طور خاص بیتکوین، با توجه به اینکه دولتها در خلق یا توزیع آن دخالتی ندارند، کمتر تحت تاثیر منافع یا سیاستهای درست یا نادرست دولتها قرار میگیرد. به این معنی که دولتها با توجه به سیاستهای اقتصادی خود نمیتوانند با افزایش تولید یا چاپ این دارایی و یا با افزایش حجم ورودی این دارایی به بازار، در قیمت آن تاثیر بگذارند.

تعریف ساده و عامیانه پولشویی فرآیند تبدیل پول کثیف، غیرقانونی و نامشروع به پول تمیز و قانونی و مشروع است، اما سازمان اینترپل تعریف مختصر و مفیدتری ارائه میکند و میگوید هرگونه اقدام یا عملی که برای پنهان کردن یا تغییر ماهیت غیرقانونی درآمدهای حاصل از فعالیتهای مجرمانه به نحوی که وانمود شود از یک منبع قانونی حاصل شدهاست، پولشویی نامیده میشود.

جان کنت گالبرایت، اقتصاددان شهیر آمریکایی در کتاب معروف خود به نام «پول چه زمانی آمد و کجا رفت» مینویسد: «مطالعه پول فراتر از هر حوزهای در اقتصاد، یکی از مطالعاتی است که در آن از پیچیدگی برای تغییر حقیقت یا منحرف کردن حقیقت استفاده میشود نه برای افشای آن.»

با توجه به جمعیت حدود ۶۰۰ میلیون نفری دارندگان رمزارزها در سراسر جهان، کشورهای مختلف در راستای مقرراتگذاری در این زمینه، رویکردهای مختلفی داشتهاند. بهطور کلی میتوان کشورها را به سه دسته در مورد رگولاتوری رمزداراییها تقسیم کرد؛ کشورهایی که رمزارزها را بهعنوان یک دارایی قانونی پذیرفتهاند و قوانین جدیدی برای این دارایی تصویب کردهاند، کشورهایی که هنوز قانون مدونی در این حوزه تصویب نکردهاند، اما با قوانین بازارهای مالی و بورس و برخی قاعدهگذاریها، این دارایی را بهنوعی رسمیت شناختهاند و دسته سوم کشورهای اندکی که همچنان در مقابل رمزارزها گارد دارند و خرید و فروش آن را غیرقانونی میدانند.

رمزارزها محصول فناوری بلاکچین، دارایی دیجیتالی هستند که بر بستر دفتر کل توزیع شده بلاکچین ایجاد شده اند. رویکرد کشورها نسبت به این دارایی هم متفاوت است و هم در طول این سالها متغیر بوده است. بهعنوان مثال در حالیکه رجب طیب اردوغان رئیسجمهوری ترکیه شهریور ۱۴۰۰ یعنی کمتر از دو سال و نیم پیش گفته بود «ما در حال جنگ با بیتکوین هستیم، زیرا ما پول خود، که هویت اساسی ما در این زمینه است را داریم و به راه خود ادامه میدهیم» چند ماه بعد یعنی دی ۱۴۰۰ پیشنویس قانون رمزارز را به مجلس فرستاد.