بازدهی مهرماه بازارها؛ «سهام» مثبت ۱۷ درصد، «دلار» منفی ۴/ ۳ درصد

موج معکوس بورس و دلار

معاملات بورس تهران در ماه گذشته با رشد۱۷ درصدی شاخص کل به پایان رسید تا این بازار در شروع نیمه دوم سال در صدر جدول بازدهی بازارهای موازی در هفتمین ماه سال قرار گیرد. پیشتر پیشبینی شده بود که بورس بتواند عملکرد بهتری نسبت به رقبا از خود بر جا بگذارد. سقف شکنی نرخ دلار وقیمت سکه با افزایش ریسک سرمایهگذاری در این بازارها،نگاهها را به عملکرد بازار سهام در نیمه دوم سال جلب کرد. اتمام معاملات مهرماه با ثبت بازدهی قابلتوجه ۱۷ درصدی و اختلاف قابلتوجه نسبت به بازدهی دیگر بازارها استارت عملی شدن این پیشبینیها را رقم زده است. بورس در این ماه نوسانات زیادی را شاهد بود. شاخص سهام در ابتدای مهرماه غالبا تحتتاثیر هیجان قله تاریخی ۱۹۵ هزار واحدی را فتح کرد اما کمکم از این سطح عقبنشینی کرد و در نهایت با رشد ۲۷ هزار واحدی معاملات خود را به پایان برد. این بازار امروز در حالی وارد معاملات دومین ماه از فصل پاییز میشود که گزارشهای ماهانه و شش ماهه شرکتها در مشخص کردن مختصات داد وستد سهام موثر خواهد بود. محتوای صورتهای مالی شرکتها پس از تجربه صعود و نزولهای هیجانی اخیر، میتواند تفکیک دقیقتری در بین صنایع و شرکتها بهوجود آورد تا سهامداران در فضای روشنتر و منطقیتری به دادوستد سهام بپردازند.

بورس مهرماه زیر ذرهبین

رالی قیمتها از روزهای پایانی پاییز با افزایش تقاضا در سهام دارای توجیه بنیادی آغاز شد. شرکتهایی که به لحاظ رشد سودآوری مورد توجه بازار بودند، متعاقب آزادسازی نرخها در بورس کالا موردتوجه سهامداران قرار گرفتند. سهامی که پیشتر در فصل تابستان نیز متعاقب افت ارزش ریال صعود قابلتوجهی را به ثبت رسانده بود. تداوم صعود قیمت این نمادها در روزهای پایانی شهریورماه، رکوردشکنیهای متعددی پیشپای شاخصکل قرار داد و نگاه سرمایهگذاران را معطوف به بورس کرد. بورس در این شرایط قدم به فصل پاییز نهاد. در ابتدای مهرماه موج نقدینگی وارد شده به بازار تشدید شد و سقفشکنیهای پیدرپی در کارنامه شاخص کل به ثبت رسید. این جهشها به چند کانالشکنی طی یک روز منجر میشد. ارزش روزانه معاملات خرد سهام نیز با رشد قابل توجه حتی مرز ۱۵۰۰ میلیارد تومانی را نیز پشتسر گذاشت. با افزایش قابلتوجه ارزش معاملات پای سهام صنایع دیگر نیز به رالی قیمتها بازشد تا جایی که به تدریج دیگر تقریبا هیچگونه تفکیک مشخصی بین سهام گروههای مختلف توسط خریداران گذاشته نمیشد. حضور سهامداران حقیقی در سمت خرید قابلتوجه بود و غالب سهام و صنایع بورسی بهطور دستهجمعی رشد میکردند. فارغ از دلایل و پشتوانه بنیادی و به دور از منطق خاصی همه نمادها در مسیر صعودی حرکت میکردند. این وضعیت دلالت بر هیجان افراطی داشت و احتمال در پیش بودن روند اصلاحی نزد کارشناسان را تقویت میکرد. به هر ترتیب این موج نقدینگی با صعود بیوقفه و پرشتاب قیمت سهام، رشد ۱۵ درصدی نماگر اصلی بازار سهام را در هفته اول مهر ماه به دنبال داشت. (بر این اساس در اولین هفته ماه گذشته شاخص کل بهطور میانگین روزانه ۳ درصد افزایش ارتفاع داشته است).

به دنبال این صعودها، افزایش احتمال در پیش بودن یک روند اصلاحی در برابر بورس، هشدار پیدرپی کارشناسان سهام را به دنبال داشت. این کارشناسان که تجربه تلخ اینگونه صعودها را به خاطر داشتند، نسبت به خرید هیجانی سهامداران هشدار میدادند. از سویی همه نگاهها به مقام ناظر بود تا با انجام دادن اقداماتی مانع از سیطره هیجان در بازار شوند. این هشدارها اما از سوی سهامداران و مقام ناظر جدی شمرده نشد. از میانه هفته دوم مهرماه اما روند بورس تهران مطابق پیشبینیها متفاوت دنبال شد و با فزونی عرضهها و عقبنشینی تقاضا، اصلاح قیمت سهام رقم خورد. این تغییر مسیر پس از آن شدت گرفت که در بازار ارز نرخ دلار از اوج هیجانی عقبنشینی و دولت هم بخشنامهای مبنی بر محاسبه قیمت خوراک شرکتهای پتروشیمی با نرخ ارز سامانه نیما صادر کرد. این ریزش نیز دقیقا همان هیجانی را داشت که بورس در مسیر صعودی خود از آن بهره برده بود. اما چرا میگوییم هیجانی؟ دو دلیل برای این موضوع عنوان میشود. اول اینکه نرخ دلار در بازار غیر رسمی کاهش یافته بود. نرخی که اتفاقا تطابق چندانی با ارزشگذاری محصولات در بورس کالا نداشت. ثانیا در بین سهامداران اثر افزایش نرخ خوراک بر وضعیت سودآوری شرکتهای زیر مجموعه صنعت محصولات شیمیایی چندان مشخص نبود. اما با این اوصاف تمامی صنایع در مسیر نزولی حرکت کردند و قیمت غالب سهام با افت مواجه شد. کارشناسان با توجه به تطابق نسبی ارزش ذاتی اکثر سهام شرکتهای بزرگ درگروههای کالایی که عوامل بنیادی از قیمت سهام آن حمایت میکرد، دامنه موج اصلاحی را گسترده نمیدانستند و معتقد بودند به هر حال سهام با پشتوانه بنیادی راه خود را از معاملات جدا میکند؛ این روند کمکم هویدا شد. برآوردها از تفکیک سهام و صنایع بورسی به تدریج در بازار خودنمایی کرد و نشانههای اولیه از کنترل موج فروش سهمگین و به تعادل رسیدن عرضه و تقاضا به نمایش گذاشته شد. انتظار برای گزارشهای ششماهه شرکتها که برآورد کارشناسان نسبت به آن مثبت بود، حامی تقویت تقاضای سهام با پشتوانه بنیادی شد. این امر صعود قیمت در صنایع کالایی و بزرگتر بازار را به دنبال داشت. فارغ از افت وصعودهای روزانه بورس توانست بخش قابلتوجهی از زیان خود در دوره نزولی را جبران کند. در مجموع شاخص بورس طی ماه گذشته رشد ۱۷ درصدی را ثبت کرد و سومین ماه متوالی مثبت بورس تهران در سال جاری رقم خورد(مرداد ماه شاخص کل با رشد حدود ۲۶ درصدی و در شهریورماه شاخص با رشد بیش از ۲/ ۱۷ درصدی مواجه شده بود).

به این ترتیب بورس بالاخره پس از مدتها توانست از رقبا سبقت بگیرد. «دنیای اقتصاد» در گزارشهای متعددی به این موضوع تاکید کرد که به دلیل پتانسیل بنیادی بازار سهام در کنار رسیدن به سقف انتظارات در بازارهای ارز و سکه، جذابیت بورس در نیمه دوم سال از سایر رقبا بیشتر خواهد بود. این پیشبینیها با پیشتازی بازار سهام در اولین ماه نیمه دوم سال رنگ و بوی عملی شدن به خود گرفته است. حالا باید دید مسیر بورس در ادامه چگونه خواهد بود. آیا بورس توان پشت سر گذاشتن بازارهای رقیب را در ادامه دارد یا خیر؟

ادامه مسیر سهام ؟

امروز اولین روز معاملاتی از آبان ماه سال جاری است. معاملات این ماه درحالی آغاز میشود که دو دسته از گزارش عملکردها از سوی ناشران مدنظر سهامداران قرار خواهد گرفت. دیروز آخرین مهلت قانونی شرکتها برای انتشار گزارش شش ماهه بود. مطابق روال هر ساله، امسال نیز غالب ناشران زمان انتشار این گزارشها را به دقیقه ۹۰ انداختند و در نهایت در روزهای پایانی شمار قابل توجهی از شرکتها گزارش عملکرد شش ماهه خود را روی سامانه کدال قرار دادند. این همزمانی انتشار گزارشها که ناشی از به تعویق انداختن زمان انتشار گزارشهاست، ترافیک بالایی در سامانه کدال ایجاد کرده و سردرگمی سهامداران را به دنبال داشته است. چرا که سهامداران قادر نخواهند بود محتوای تمام این گزارشها را رصد کنند. این امر بار دیگر الزام وجود یک تقویم بورسی را به مقام ناظر تاکید میکند که البته بحث در مورد آن در این مقال نمیگنجد. علاوه بر گزارشهای شش ماه، از پایان مهرماه نیز به تدریج گزارشهای عملکرد ماهانه شرکتها به سمع و نظر سهامداران خواهد رسید. این دو دسته گزارشها فضای عینیتری از وضعیت شرکتها به سهامداران ارائه میکنند و از این رو شاید استراتژی صبر و انتظاری که در روزهای پایانی ماه گذشته در بورس وجود داشت، بهتدریج از فضای معاملات سهام دور شود. علاوه بر این بورس تهران در آخرین روز معاملاتی این ماه با مصوبه جدید دولت درباره تغییر مبنای ارزی نرخ محصولات اصلی پالایشگاهی مواجه شد. بر این اساس از ابتدای آبان ماه سالجاری نرخ تسعیر ارز برای محاسبه قیمت خوراک پالایشگاهها (نفت خام و میعانات گازی) و فرآوردههای تحویلی از پالایشگاهها به شرکت ملی پالایش و پخش فرآوردههای نفتی ایران (پنج فرآورده اصلی و سوخت هوایی)، برابر با متوسط ماهانه نرخ ارز در سامانه نیما خواهد بود.به اعتقاد کارشناسان این مصوبه برای شرکتهای زیرمجموعه فرآوردههای نفتی مثبت به شمار میرود و به نظر میرسد در کوتاهمدت اثر روانی مثبتی بر معاملات نمادهای مرتبط برجا بگذارد. تمامی این موضوعات در کنار یکدیگر میتواند تفکیک سهام و صنایع بورسی را به دنبال داشته باشد. به این ترتیب پس از تجربه صعود نسبتا دستهجمعی سهام ناشی از افت ارزش ریال حالا باید انعکاس واقعی این موضوع را در گزارش عملکرد ماهانه و شش ماهه شرکتها دید. امری که قطعا بار دیگر بر لزوم تفکیک صنایع بورسی تاکید خواهد کرد.

پیشتازی بورس در مهرماه

بورس تهران در مهرماه با کسب بازدهی ۱۷ درصدی در صدر جدول بازدهی بازارهای سرمایهگذاری کشور قرار گرفت. شاخص اصلی این بازار که در پایان شهریور ماه در نیمه کانال ۱۶۰ هزار واحدی قرار داشت، معاملات خود در ماه گذشته را درسطح ۱۸۷ هزار و ۷۷۹ واحدی به پایان رساند تا بازدهی این بازار از ابتدای سال به ۹۵ درصد برسد. دو بازار ارز و سکه اما بعد از یک رالی پرشتاب با افت نرخ مواجه شدند.

در بازار ارز، نرخ هر دلار آمریکا با کاهش ۴/ ۳ درصدی طی مهرماه مواجه شد و عنوان زیاندهترین بازار سرمایهگذاری کشور را به نام خود ثبت کرد. به این ترتیب نرخ دلار که در پایان شهریور ماه در سطح حدود ۱۴ هزار و ۵۰۰ هزار تومانی قرار داشت، در پایان مهرماه در سطح ۱۴ هزار تومانی قرار گرفت. بررسیها نشان میدهد، این اولین ریزش ماهانه نرخ دلار پس از ۱۵ ماه به شمار میرود که میتواند آغازگر روند متفاوتی برای این ارز و بالطبع وضعیت اقتصادی کشور باشد. فروکش کردن تب خرید غیرتجارى ارز در مهرماه مهمترین عامل افت نرخ این ارز مهم به شمار میرود. اگرچه به نظر میرسد سفتهبازان ارزی تلاشهای زیادی برای صعودى شدن قیمتها میکنند (این تلاشها در معاملات دیروز این بازار به خوبی مشهود بود) اما نگرانی از آغاز موج دوم ریزش دلار مانع از تقاضای این ارز شد و دلار را در مجموع معاملات این ماه با افت قیمت مواجه کرد.

بازار سکه نیز دیگر بازار زیانده در هفتمین ماه از سال جاری بود. در مهرماه قیمت سکه نزول ۴/ ۲ درصدی را تجربه کرد. قیمت هر سکه طرح جدید که در پایان شهریور ماه حدود ۴ میلیون و ۵۰۱ هزار تومان بود، در پایان مهرماه به ۴ میلیون و ۳۹۵ هزار تومان رسید. کاهش نرخ دلار از ابتدای ماه گذشته مهمترین عامل اثرگذار بر افت نرخ سکه بوده است. بازدهی بازار پول نیز (طی ماه گذشته با احتساب نرخ سود بانکی ۱۵ درصدی) حدود ۲۵/ ۱ درصد بوده است که پس از بازار سهام پربازدهترین بازار سرمایهگذاری بازارهای چهارگانه مزبور است.

نگاهی به روند این بازارها از ابتدای سال صدرنشینی بازار ارز را نشان میدهد. به این ترتیب بازار ارز با ثبت بازدهی ۱۸۷ درصدی از ابتدای سال پربازدهترین بازار سرمایهگذاری کشور در هفت ماه نخست سال بوده است. پس از بازار ارز، بازار سکه با ثبت بازدهی ۵/ ۱۷۱ درصدی رتبه دوم پربازدهترین بازار سرمایهگذاری از ابتدای سال تاکنون را به خود اختصاص داده است. بازار سهام و بازار پول نیز به ترتیب در رتبههای بعدی جدول بازدهی بازارهای موازی از ابتدای سال قرار میگیرند.

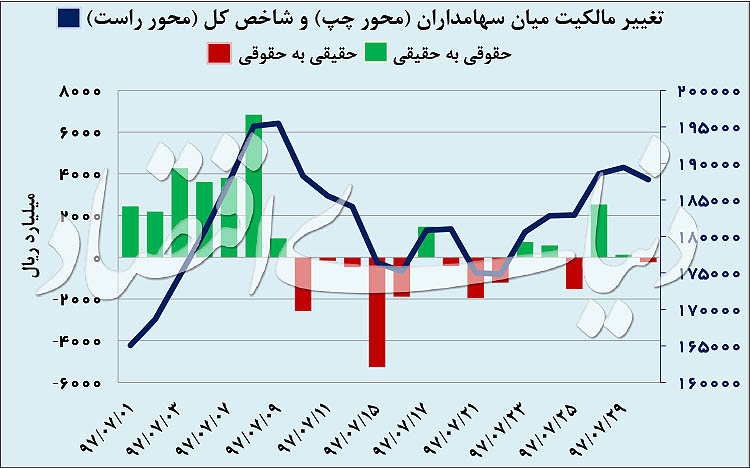

عملکرد بازیگران بازار در مهرماه

بررسی عملکرد دو دسته از معاملهگران حقیقی و حقوقی در ماه گذشته نشان میدهد که مشارکت سهامداران حقیقی در مهرماه نسبت به شهریورماه افزایش اندکی را تجربه کرده است. در عین حال حقوقیها در سمت خرید نسبت به دادوستد شهریورماه فعالتر شدند. بررسیها نشان میدهد مشارکت ۲۶ درصدی سهامداران عمده در شهریورماه، در ماه گذشته به ۳۳ درصد افزایش یافت. این درحالی است که خالص تغییر مالکیت در این ماه به نفع سهامداران حقیقی رقم خورد. بیشترین توجه سهامداران حقیقی در معاملات این ماه به صنعت بانک اختصاص داشت. این صنعت در این بازه زمانی خالص تغییر مالکیت ۳۸۴ میلیارد تومانی را به ثبت رساند. فرآوردههای نفتی نیز دیگر گروه مورد اقبال سهامداران خرد بود که با خالص تغییر مالکیت ۱۹۰ میلیارد تومانی مواجه شد. در مقابل سهامداران حقوقی به سهام گروه فلزات اساسی استقبال بیشتری نشان دادند. خالص تغییر مالکیت گروه فلزات اساسی در مهرماه بیش از ۱۴۵ میلیارد تومان به نفع سهامداران حقوقی رقم خورد. صنعت استخراج کانه فلزی نیز با خالص تغییر مالکیت بیش از ۹۴ میلیارد تومانی به نفع سهامداران عمده رقم خورد. در مجموع معاملات ماه گذشته ۱۳۷۶ میلیارد تومان از پرتفوی سهامداران عمده به سبد سهامداران حقیقی منتقل شد.

طی ماه گذشته، در مجموع بیش از ۸۴ میلیارد و ۱۶۶ میلیون سهم به ارزش حدود ۲۵ هزار و ۵۵۰ میلیارد معامله شدند (اثر معاملات بلوکی حذف شده است) که یک رکورد بیسابقه در طول تاریخ معاملات بورس تهران به شمار میرود. بررسی «دنیای اقتصاد» نشان میدهد متوسط حجم و ارزش معاملات روزانه در این مدت به ترتیب بیش از ۳۸۲۶ میلیون سهم و ۱۲۵۰ میلیارد تومان بوده است که نسبت به شهریورماه رشد به ترتیب ۳۷ و ۶۹ درصدی نشان می دهد.

مروری بر روند صنایع بورسی در ماه گذشته

بررسی روند صنایع مختلف بورسی طی معاملات ماه گذشته نیز حاکی از رشد شاخص بیشتر صنایع بورسی است. طی معاملات ماه گذشته شاخص ۲۳ صنعت با رشد مواجه شدند، ۱۴ صنعت نیز با ریزش شاخص به کار خود پایان دادند. در صدر صنایع با بیشترین رشد شاخص، استخراج کانههای فلزی و فرآوردههای نفتی با رشد به ترتیب ۴۱ و ۳۶ درصدی قرار داشتند. امری که حاکی از استقبال سهامداران از سهام کالایی و بزرگتر بورس در ماه گذشته است. دیگر صنایع بزرگ بازار یعنی محصولات شیمیایی و فلزات اساسی با رشد به ترتیب ۱۹ و ۷/ ۱۴ درصد مواجه شدند. این چهار صنعت بیش از نیمی از ارزش کل بازار را به خود اختصاص میدهند. از این رو این نتایج نشان میدهد که بیشتر رشد شاخص در معاملات مهرماه زیر سایه صنایع کالایی و بزرگتر بازار رخ داده است. در مقابل گروه استخراج سایر معادن و خودرو و قطعات با افت به ترتیب بیش از ۲۰ و ۱۶ درصدی بیشترین زیان را به سهامداران خود تحمیل کردند.

زهرا رحیمی

ارسال نظر