شماره روزنامه

۶۶۲۵

|

چرا رویه پرداخت تسهیلات همچنان در هالهای از ابهام است؟

روزنامه شماره ۶۱۸۲

«دنیای اقتصاد» در گفتوگو با کارشناسان مطرح کرد

روزنامه شماره ۶۱۷۴

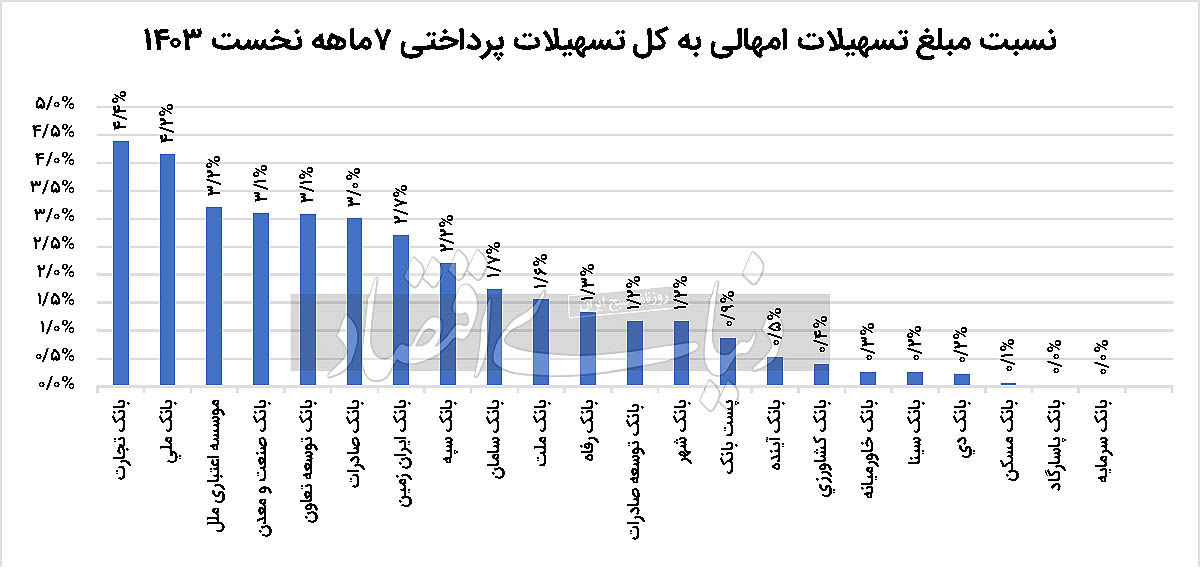

بزرگترین بانک کشور زیر ذرهبین آماری قرار گرفت

روزنامه شماره ۶۱۷۲

معاون توسعه مدیریت و منابع بانک مرکزی توضیح داد

روزنامه شماره ۶۱۶۴

روندهای نوآورانه برای تغییر چشمانداز بانکداری و بازتعریف خدمات مالی

روزنامه شماره ۶۰۷۴

«دنیایاقتصاد» بررسی میکند

روزنامه شماره ۶۰۶۹

آیا در حال حرکت به سمت «متابانک» هستیم؟

روزنامه شماره ۶۰۶۳روند مطالبات مشکوکالوصول صنعت بانکداری بررسی شد

روزنامه شماره ۶۰۴۳

در کنفرانسی با حضور فعالان این حوزه مطرح شد

روزنامه شماره ۶۰۲۷قائممقام مدیرعامل بانک سینا :

روزنامه شماره ۵۹۳۴