روند مطالبات مشکوکالوصول صنعت بانکداری بررسی شد

رصد آماری دارایی سمی

دو دیدگاه کلی گذشتهنگر و آیندهنگر در محاسبه مطالبات مشکوکالوصول کاربرد دارد. در بانکهای ایرانی از مدل گذشتهنگر استفاده میشود. در این رویکرد، مدیران با اختیارات خود توانایی خارج کردن بخشی از این مطالبات به دیگر سرفصلها (طبق مصوبات جلسههای 1074 و 1077 مورخ 9دیماه سال 1385 و 28 بهمن سال 1385 شورای محترم پول و اعتبار) مانند سرفصلهای مانده تسهیلات موضوع طبقه سررسید گذشته (10درصد)، مانده تسهیلات موضوع طبقه معوق (20درصد) و مانده تسهیلات موضوع طبقه مشکوکالوصول (50 تا 100درصد) را دارند تا از این تغییر در گزارشهای منتشرشده به عنوان ابزاری برای مدیریت سود، سرمایه و سازوکار پیامرسانی به سهامداران استفاده کنند.

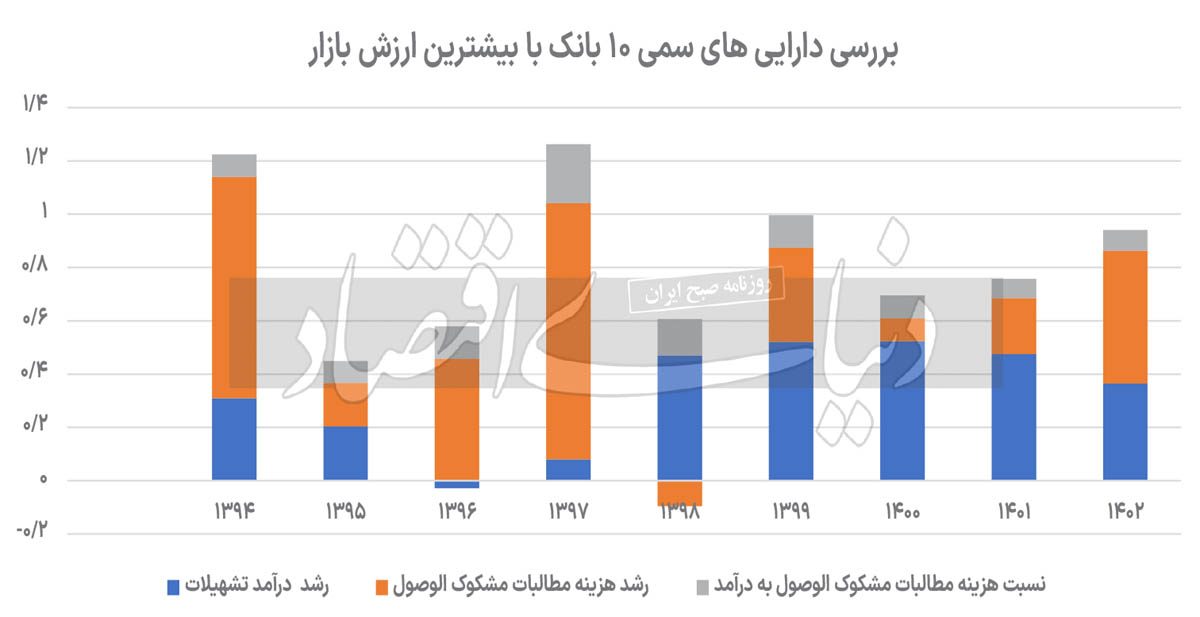

در خلال سالهای 1400 تا 1402 به طور میانگین هزینه مطالبات مشکوکالوصول در صورتهای سود و زیان منتشرشده توسط 10بانک با بیشترین ارزش بازار (شامل ملت، پاسارگاد، تجارت، صادرات، پارسیان، شهر، خاورمیانه، اقتصاد نوین، سامان و پستبانک) به طور میانگین 26درصد در بازه سالانه به ثبت رسیده است. این در حالی است که همین آمار برای دهه 90، حدود 38درصد است. آمار تجمیعی 10بانک یادشده حاکی از آن است که در سال 1397 با بیشترین سهم از مطالبات مشکوکالوصول روبهرو بودیم، به نحوی که پس از رشد 98درصدی هزینه مطالبات مشکوکالوصول در آن سال نسبت به سال 1396 با سهم 22درصدی این هزینه نسبت به کل درآمدهای تسهیلات مواجه شدیم. بهعنوان مثال، در پایان سال گذشته بانکهای ذکرشده بیش از 500همت در بخش درآمدهای تسهیلات خود، درآمد شناسایی کردند که حدود 40همت به هزینه مطالبات مشکوکالوصول اختصاص یافت که بیانگر سهم 8درصدی این هزینه است و از میانگین 10ساله بانکها کمتر است.

بانک ملت در بازه 10ساله منتهی به اسفندماه سال گذشته به صورت میانگین سالانه حدود 38درصد رشد را در درآمدهای حاصل از تسهیلات اعطایی خود تجربه کرده است. از سوی دیگر هزینه مطالبات مشکوکالوصول بانک یادشده 95درصد رشد داشته است. بانک پاسارگاد با نماد معاملاتی «وپاسار» در تالار شیشهای در بازه 10ساله میانگین 12درصدی از سهم هزینه مطالبات مشکوکالوصول به درآمدهای تسهیلات را به ثبت رسانده است که از میانگین مجموع بانکها بیشتر است. هرچند این بانک در بازه سهسال اخیر (سال 1400 تا 1402)، با ثبت میانگین 4درصدی عملکرد بسیار مناسبی را به ثبت رسانده است. با استناد به صورت سود و زیان منتشرشده توسط این بانک، رشد 49درصدی درآمد در کنار کاهش 23درصدی هزینه مطالبات مشکوکالوصول سهم 3درصدی را به ثبت رساند که بهترین عملکرد این بانک طی 10سال اخیر است. بانک تجارت اما در سال گذشته با رشد چشمگیر هزینه مطالبات مشکوکالوصول مواجه شد، به نحوی که این عدد از حدود 4.3همت در پایان سال 1401 به کمتر از 10.6همت در پایان سال گذشته رسید که رشد 144درصدی را نشان میدهد.

این در حالی است که درآمد ارائه تسهیلات این بانک تنها 33درصد رشد داشته است که منطبق بر میانگین تاریخی خود در این بخش است. بانک صادرات نیز مانند بانک تجارت در صورت سود و زیان خود در پایان سال گذشته با افزایش هزینه مطالبات مشکوکالوصول مواجه شد، به نحوی که در پایان اسفندماه سال 1402 به 6.1همت هزینه مطالباتی رسید. این در حالی است که همین متغیر در پایان سال گذشته تنها 4.1همت بود. سهم مطالبات به درآمدها نیز در سال گذشته افزایش یافته و به 9درصد رسیده است.

با وجود این، بانک صادرات با سال 1397 فاصله دارد (در سال 1397 سهم هزینه مطالبات مشکوکالوصول به درآمد تسهیلات این بانک 17درصد بوده است). بانک پارسیان یکی از بالاترین میزانهای رشد در هزینه ذکرشده را دارد، به نحوی که در بازه 10ساله و به طور میانگین سالانه با 65درصد رشد روبهرو بوده است. بیشترین میزان رشد هزینه یادشده این بانک در سال 1396 نسبت به سال قبل از آن با 250درصد رشد صورت گرفته است. سهم هزینه به درآمد اما در 10سال اخیر حدود 11درصد است که نشانگر رشد همزمان درآمدهای تسهیلاتی با هزینههای یادشده است.

در این میان بانکشهر با وجود کاهش 71درصدی هزینه مطالبات مشکوکالوصول خود در سال گذشته، میانگین 64درصدی رشد هزینه یادشده را در 10سال به ثبت رسانده است. سهم هزینه به درآمد این بانک نیز 21درصد است. به بیان دیگر یک واحد افزایش در درآمد تسهیلات این بانک طبق میانگین 10ساله، به میزان 21درصد واحد هزینه مطالبات مشکوکالوصول این بانک را افزایش میدهد. بانک خاورمیانه با نماد معاملاتی «وخاور»، در تالار شیشهای طی 10سال گذشته به طور میانگین سالانه رشد 47درصدی در درآمد ارائه تسهیلات را تجربه کرده است، این در حالی است که هزینه مطالبات مشکوکالوصول بانک یادشده در بازه مورد بررسی 82درصد افزایش یافته است. در پایان سال گذشته هزینه یادشده بانک خاورمیانه دوبرابر شد و از حدود 230میلیارد تومان به بیش از 460میلیارد تومان رسید. در این گزارش سهم نسبت بهکار رفته این بانک در 10سال اخیر 5درصد است که نشانگر عملکرد مناسب تسهیلاتدهی این بانک در بازه میانمدت است.

بانک اقتصاد نوین با ارزش بازاری در حدود 17همت، هشتمین بانک باارزش بازار سهام ایران است. این بانک در سال گذشته نسبت هزینه مطالبات به درآمدهای 10درصدی را به ثبت رساند که بدترین عملکرد این بانک در بازه 10سال اخیر است. افزایش 55درصدی درآمد تسهیلات در سال گذشته نتوانست این نسبت را برای بانک اقتصاد نوین کاهش دهد. بانک سامان یکی از بهترین عملکردهای بانکهای ایرانی را در شاخص یادشده به ثبت رساند، به نحوی که در پایان سال گذشته تنها 3درصد از درآمد تسهیلات این بانک به هزینه مطالبات مشکوکالوصول اختصاص یافته است. پستبانک ایران طی 10سال منتهی به سال 1402 به طور میانگین سالانه 45درصد رشد در تسهیلات را به ثبت رسانده است، این در حالی است که میانگین 114درصدی رشد هزینه مطالبات مشکوکالوصول باعث شده است تا میانگین نسبت هزینه مطالبات مشکوکالوصول به درآمدهای تسهیلات این بانک بیش از میانگین دیگر بانکها باشد.