«دنیایاقتصاد» بازارها را بررسی میکند

بورس در آستانه مراسم تحلیف

بازار داخلی

عملکرد هفتگی منفی بازار سهام

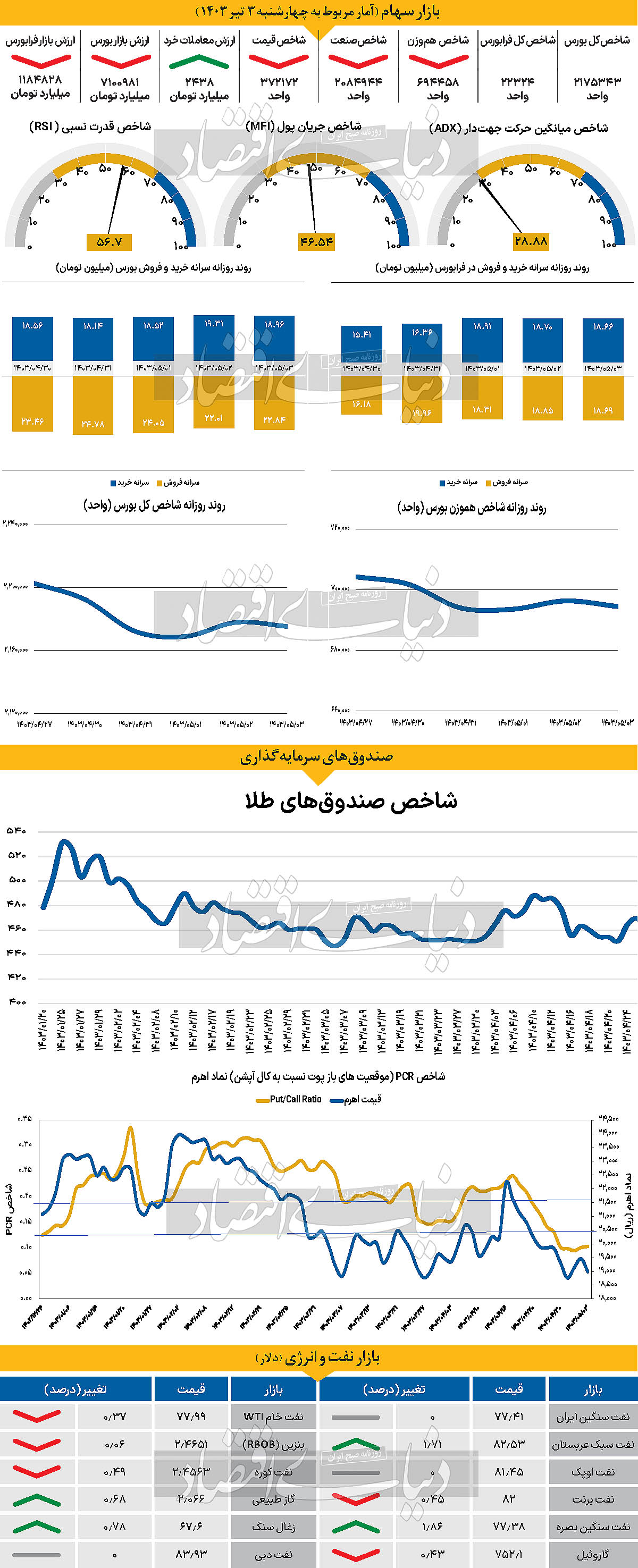

هفته گذشته، به لحاظ عملکرد هفته مطلوبی برای بازار سهام نبود و سه شاخصی که هرروزه در این صفحه بررسی میشوند، ۴ روز منفی و تنها یک روز مثبت (سهشنبه ۲ مرداد) را بهثبت رساندند. به طوری که شاخص کل بورس اوراق بهادار تهران که روز شنبه گذشته در محدوده ۲ میلیون و ۱۹۲هزار واحد قرار گرفته بود، تا روز چهارشنبه به محدوده ۲ میلیون و ۱۷۵هزار واحد سقوط کرد و به این ترتیب بازدهی هفتگی منفی ۱.۲۴ درصد را به ثبت رساند. در هفتهای که گذشت عملکرد شرکتهای کوچک و متوسط پذیرش شده در بورس نیز امیدوارکننده نبود. شاخص هموزن که نماگر مناسبتری از وضعیت شرکتهای مذکور است، علاوه بر تجربه ۴ روز نزولی، از روز یکشنبه مرز مهم ۷۰۰هزار واحدی را نیز از دست داد و چهارشنبه با افت ۰.۲۶ درصدی و قرار گرفتن در سطح ۶۹۴هزار واحد، بازدهی هفتگی منفی ۱.۳۹درصد را رقم زد. در رکن دیگر بازار سهام، آمار و ارقام حتی ضعیفتر نیز بودند که عملکرد هفتگی منفی ۱.۴۳درصدی شاخص کل فرابورس ایران، حاکی از همین مساله است.

در ادامه خروج پول هفتههای گذشته، این هفته نیز سهامداران حقیقی بیش از آنکه سرمایه خود را به بازار سهام وارد کرده باشند، نقدینگی خود را از آن خارج کردند. بررسیهای «دنیایاقتصاد» نشان میدهد که در هفته معاملاتی منتهی به چهارشنبه ۳ مرداد، سهامداران مذکور مقدار ۶۱۹ میلیارد تومان پول از مجموع بورس و فرابورس و صرفا از محل فروش سهام از بازار خارج کردند. اما صندوقهای سرمایهگذاری قابل معامله یا ETFها همچنان مورد استقبال و اعتماد حقیقیها هستند و ورود پول به نسبت قابلتوجهی را تجربه میکنند. مقدار ورود نقدینگی به صندوقهای مذکور در این هفته در حدود ۲هزار میلیارد تومان بوده است.

به نظر میرسد که بازار همچنان در فاز رکودی به سر میبرد. میانگین ارزش معاملات خرد سهام و حقتقدم به عنوان یکی از مهمترین پارامترها در این هفته حدود ۱۳درصد کاهش یافت و به محدوده ۲۱۲۶ میلیارد تومان رسید.

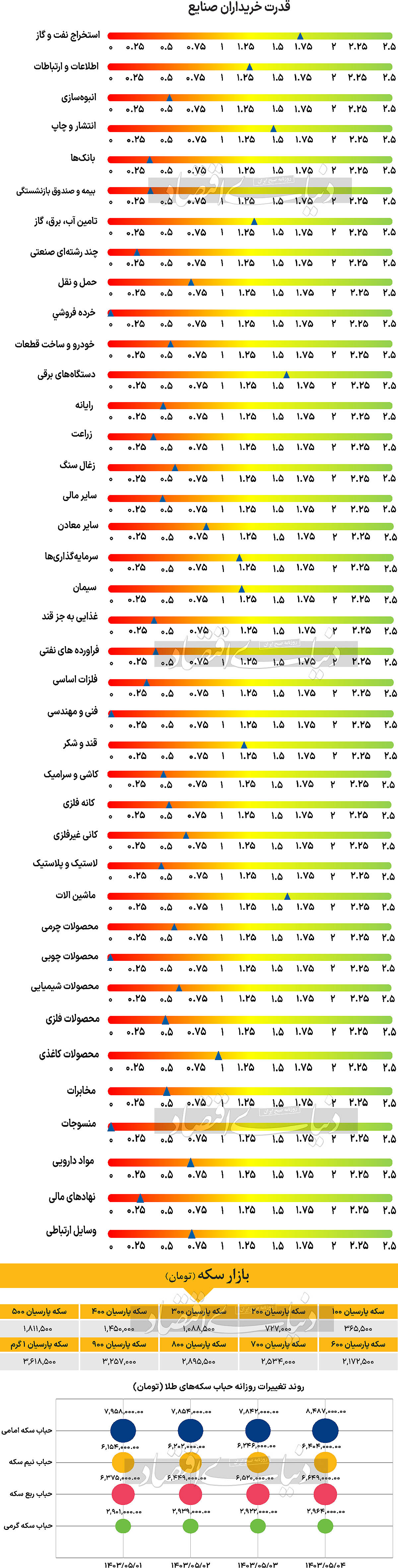

مهمترین اتفاق هفته پیش رو شاید مراسم تنفیذ و تحلیف ریاست جمهوری به ترتیب در تاریخهای ۷ و ۹ مرداد باشد. ممکن است که این مساله تا حدودی سبب بهتر شدن جو کلی بازار شود و هفته بهتری را نسبت به هفته گذشته رقم بزند، اما در نهایت بهبود وضعیت در گرو تغییرات اساسی خواهد بود.

بازار خارجی

رفتار دوگانه نفت و طلا

نفت برنت و wti پس از دو روز افزایش قیمت در روز جمعه با کاهش همراه شدند. بر این اساس بهای هر بشکه از این دو نفت طی آخرین روز معاملاتی هفته چهارم ژوئیه بهترتیب با کاهش قیمت ۰.۴۵ و ۰.۳۷درصد در قیمت ۸۲ و ۷۷.۹۹دلار بهازای هر بشکه مورد معامله قرار گرفت. اونس جهانی در روز جمعه برخلاف جهت نفت با افزایش قیمت همراه شد. بر این اساس بهای هر اونس جهانی طلا تا ساعت ۱۷ روز جمعه با رشد ۰.۴۴درصدی در سطح ۲هزار و ۳۷۵دلار قرار گرفت. فروش در بازار سهام، شرطبندیهای انتخابات ایالاتمتحده و کاهش معاملات انتقالی (حملی) منجر به ایجاد تصویری ناهمگون در بازارهای مالی شده است. دادههای ایالاتمتحده تا حدی به حاشیه رفته است. تولید ناخالص داخلی (GDP) ایالاتمتحده در سهماهه دوم بهتر از انتظارات گزارش شد. رشد اقتصادی ۲.۸درصد بوده و نرخ PCE هسته از ۳.۷درصد به ۲.۹درصد کاهش یافته که بالاتر از اجماع ۲.۷درصد است. همچنین این کاهش نشان میدهد که انحراف PCE برای ژوئن به ۰.۲۸واحد درصد (ماهانه) رسیده است. در روز پنجشنبه یک افزایش کوتاهمدت و متوسط برای دلار رقم خورد. میتوان دو دلیل برای آن عنوان کرد. اولا وضعیت کلان ایالاتمتحده در حال حاضر محرک اصلی فارکس نیست یا حداقل تعداد زیادی از عوامل وجود دارد. عواملی مانند: فروش سهمهای فناوری، وضعیت نامشخص در انتخابات ایالاتمتحده حرکتهایی بزرگی در بازار ایجاد کرده است که دادههای ایالاتمتحده را در سایه قراردادهاند. ثانیا بازارها خواستار کاهش نرخ بهره توسط فدرال رزرو شدهاند و دادههای پنجشنبه تردید جدی در مسیر کاهش تورم ایجاد نکرد. به نظر میرسد بازارها شانس افزایش ۱۵ نقطه پایه نرخ بهره بانک مرکزی ژاپن در هفته آینده را نیز دستکم میگیرند. دادههای قیمت مصرفکننده توکیو نشان داد که تورم کل در ماه ژوئیه به ۲.۲درصد سالانه کاهش یافت، اما معیار ترجیحی بانک مرکزی ژاپن، تورم هسته (بدون احتساب مواد غذایی تازه)، به ۲.۲درصد در ژوئیه رسید. بهنظر کارشناسان فشار تورمی در خدمات همچنان ادامه دارد. احتمال بالا بانک مرکزی ژاپن نرخ بهره را ۱۵نقطه پایه افزایش میدهد و همزمان برنامه خرید اوراق قرضه خود را کاهش میدهد.