«دنیای اقتصاد» بازارها را بررسی میکند

بازگشت بورس به روند نزولی؟

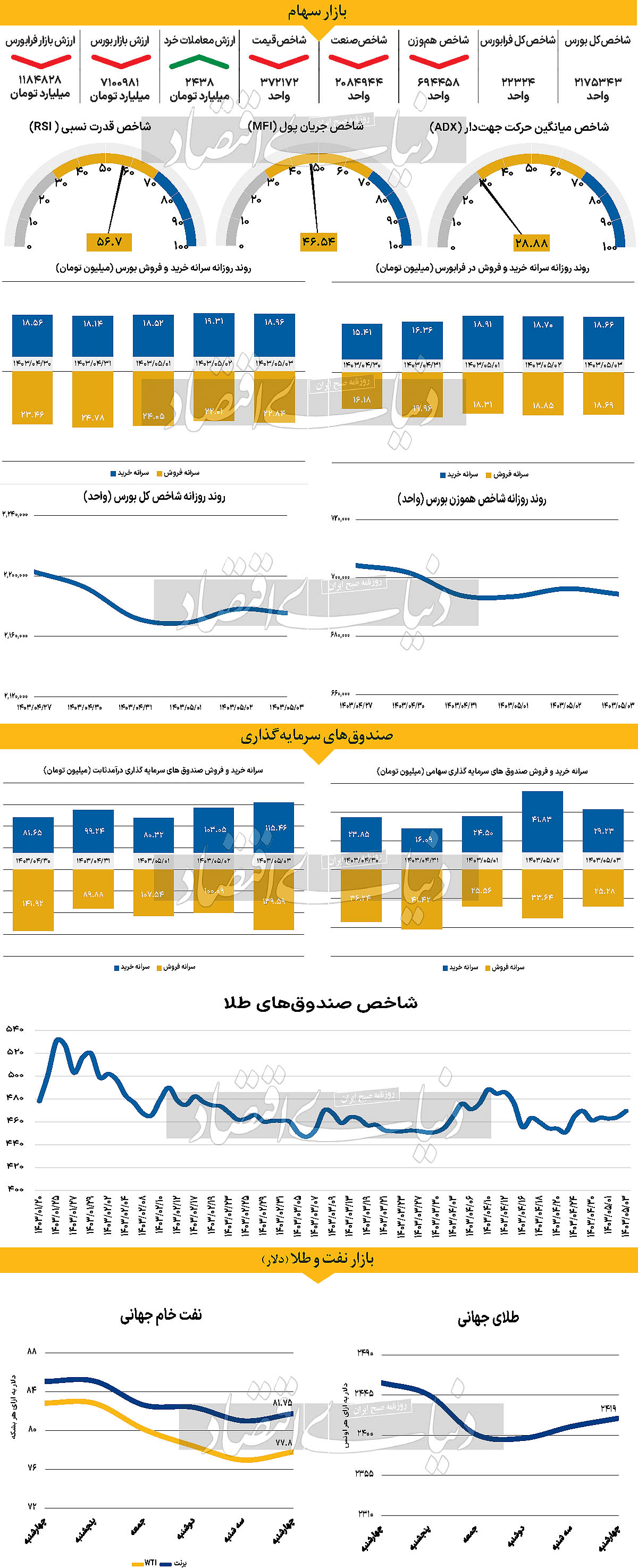

بازار داخلی

افزایش ۱۱ درصدی ارزش معاملات

بهرغم رشد شاخصهای بازار سهام در روز ماقبل، ساعات معاملاتی چهارشنبه در حالی به انتها رسید که نماگرها خبر از افت عملکرد مجدد بازار مذکور میدادند. در این روز شاخص کل بورس اوراق بهادار تهران ۲۶۲۰واحد معادل با ۰.۱۲درصد کاهش یافت و در محدوده ۲میلیون و ۱۷۵ هزار واحد قرار گرفت. شاخص هموزن بورس نیز در حرکتی همجهت با شاخص کل افت ۰.۲۶ درصدی را به ثبت رساند و در سطح ۶۹۴هزار واحد قرار گرفت. در رکن دیگر بازار سهام نیز وضعیت یکسانی برقرار بود که افت محدود ۰.۱۰درصدی شاخص کل فرابورس و قرار گرفتن آن در محدوده ۲۲ هزار و ۳۲۴واحد، حاکی از همین مساله است. همچنین بررسیهای «دنیایاقتصاد» نشان میدهد که در آخرین روز معاملاتی هفته سهامداران خرد از مجموع بورس و فرابورس و صرفا از محل فروش سهام ۱۳۸میلیارد تومان نقدینگی از بازار خارج کردند و ارزش معاملات خرد سهام و حق تقدم نیز با افزایش ۱۱ درصدی نسبت به سهشنبه، در سطح ۲۴۳۸ میلیارد تومان قرار گرفت.

نگاه به آمارها نشان میدهد که در ۱۰روز معاملاتی پیش از برگزاری دور دوم انتخابات، بورس صرفا از کانال رشد شاخص در وضعیت خوبی به سر میبرده است، اما پس از اعلام نتایج نهایی و تخلیه هیجانات، این روند تغییر کرد و شاخص مذکور مجددا گرفتار یک جریان نزولی تکراری شد. کارشناسان عقیده دارند که دلیل عمده این اتفاق به انتظارات معاملهگران بازمیگردد. چرا که پیش از انتخاب مسعود پزشکیان و زمانی که شانس وی برای به دست گرفتن سکان دولت چهاردهم بالا در نظر گرفته میشد، انتظارات فعالان نیز از وی به اوج خود رسیده بود. اما به نظر میرسد که در این مدت آنها چندان نشانهای برای بهبود وضعیت ندیدهاند و این مساله ممکن است که دلیل وضعیت فعلی بازار باشد. البته روز دوشنبه خبری مبنی بر لغو مصوبه نرخ گاز خوراک و سوخت صنایع منتشر شد که تاثیر مثبت آن روز سهشنبه قابل مشاهده بود، اما همانطور که ملاحظه میشود این تاثیر مثبت ادامهدار نشد. گویی دیگر بازار به اخبار واکنش مثبت خاصی نشان نمیدهد و در انتظار اصلاحات مهمتری است.

بازار خارجی

نزول دلار با کاهش نرخ بهره کانادا

کامودیتیها پس از سه روز کاهش قیمت، در روز چهارشنبه با نوسان مثبت همراه بودند. بر این اساس تا ساعت ۱۶:۰۰روز چهارشنبه، هر بشکه نفت برنت و wti بهترتیب با رشد ۰.۹۱ و ۱.۰۹درصد در سطح ۸۱.۷۵ و ۷۷.۸دلار مورد معامله قرار گرفتند. اونس یکپارچه و همگام با نفت صعود کرد و تا ساعت ۱۷ به وقت تهران با افزایش ۰.۳۹درصدی در سطح ۲هزار و ۴۱۹دلار قرار گرفت. انتظار میرود در روز چهارشنبه بانک مرکزی کانادا نرخ بهره را ۲۵ نقطه پایه کاهش دهد چرا که تورم همچنان در حال کاهش بوده و بازار کار هم ضعیف است. کاهش نرخ بهره بانک مرکزی کانادا ممکن است به افزایش بیشتر شرطبندی برای کاهش نرخ بهره فدرال رزرو کمک کند. جفت ارز یورودلار (EURUSD )محدوده اخیر خود را شکست و پایین آمد و بهدنبال این اتفاق بازار فارکس نیز در روز سهشنبه کمی متزلزل شد زیرا به نظر میرسد دلار همچنان تحتتاثیر پیروزی ترامپ است. کاهشی که دلار در اثر گزارش ضعیف CPI ژوئن داشته است، ریکاوری شده و ین، فرانک سوئیس و پوند بهعنوان چند برنده اصلی این موضوع بودهاند. ارز کشورهای اسکاندیناوی ۲.۳تا ۳درصد در برابر دلار ضعیفتر از زمان سوءقصد به دونالد ترامپ در ۱۳ژوئیه شده و این بهرغم برخی اخبار مثبت ارزی مانند CPI غیرقابل تجارت در نیوزیلند و تعداد بالای اشتغال در استرالیاست.

به نظر میرسد که شرایط بازار بیشتر در حال تعدیل ریسک انتخاب مجدد ترامپ است تا اینکه قرار باشد یکروند جدید چندماهه آغاز شود. داستان فدرال رزرو برای دلار منفی باقیمانده است و در نهایت باید در کوتاهمدت محدودیتی برای افزایش دلار ایجاد کند. در روز سهشنبه یک حراج قوی دوساله خزانهداری کمترین بازدهی را از ژانویه تا الان ثبت کرد. پیشبینی میشود که کاهش نرخ بهره روز چهارشنبه بانک مرکزی کانادا میتواند به تقویت بیشتر انتظارات برای کاهش نرخ بهره فدرال رزرو کمک کند. داده S&P Global PMI در برخی از کشورهای توسعهیافته ازجمله ایالاتمتحده در روز چهارشنبه منتشر میشود. این نظرسنجی نسبت به ISM چندان مورد توجه نیست اما میتواند معیار مقایسه با ناحیه یورو باشد. تخمین زده میشود که PMI خدمات ضعیفتر گزارش شود. اما برای تولید انتظار است که باثبات منتشر شود. بااینحال، شانس خوبی وجود دارد که بازارها به انتشار این داده واکنش نشان دهند. محیط کم نوسان بازار فارکس بهوضوح طرفدار هیچ روندی برای انجام معاملات نیست. در حالی که ین همچنان به عملکرد بسیار خوب خود ادامه میدهد. با توجه به اینکه هفته آینده انتظار میرود بانک مرکزی ژاپن نرخ بهره را افزایش دهد.