«دنیایاقتصاد» بازارها را بررسی میکند

راه دشوار بورس برای بازگشت به رقابت

بازار داخلی

تداوم خروج پول حقیقیها

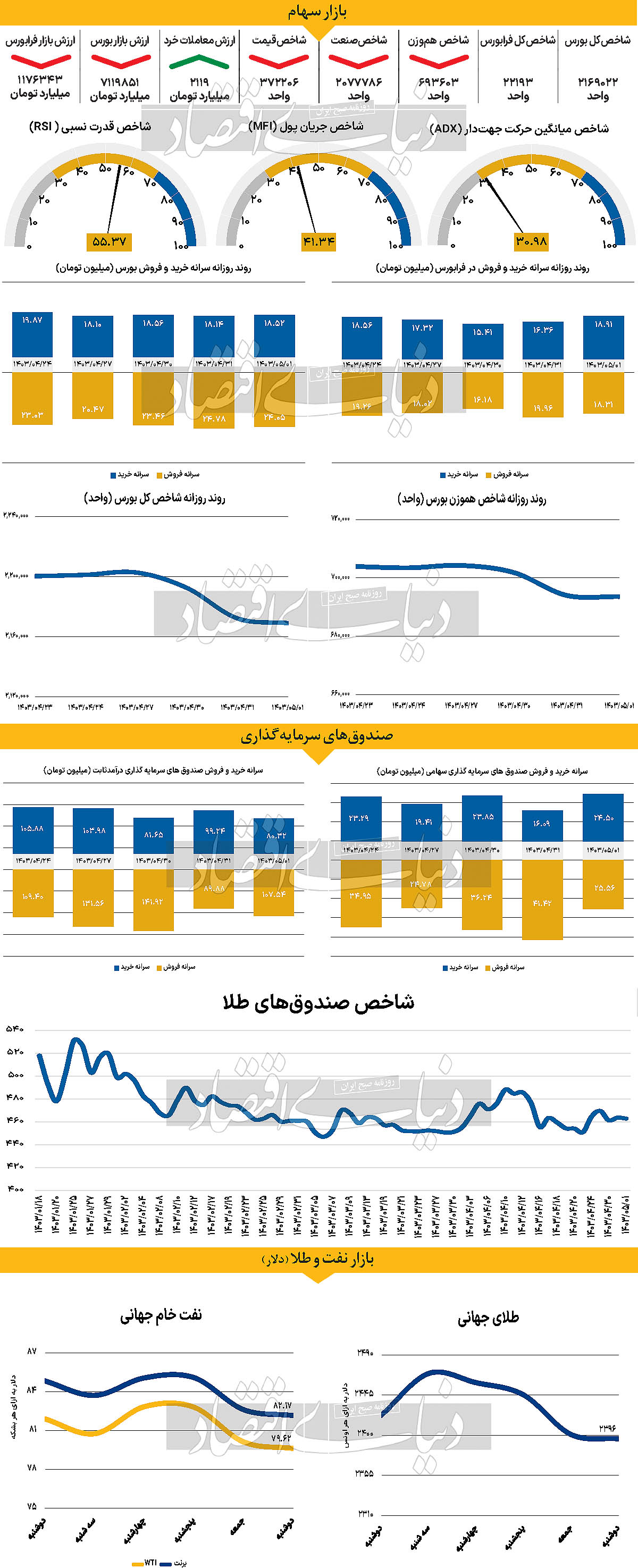

نگاه به نماگرها نشان میدهد که دوشنبه برای سومین روز متوالی در هفته جاری، بازار سهام عملکردی منفی داشته است. در این میان شاخص کل بورس اوراق بهادار تهران که شنبه کانال ۲.۲ میلیون واحد را از دست داده بود، در این روز ۰.۱۵درصد دیگر از ارتفاع خود را از دست داد و با افت ۳۱۶۹واحدی، در محدوده ۲ میلیون و ۱۶۹هزار واحد قرار گرفت که کمترین مقدار به ثبت رسیده برای این شاخص از نیمه دوم تیرماه است. شاخص هموزن بورس نیز سومین روز هفته را با افت محدود ۰.۰۶ درصدی و قرار گرفتن در محدوده ۶۹۳هزار واحد پشت سر گذاشت. اما فرابورس ایران به نسبت بورس تهران عملکرد ضعیفتری داشت که افت ۰.۴۶درصدی نماگر اصلی این رکن از بازار سهام و قرار گرفتن آن در سطح ۲۲هزار و ۱۹۳ واحد حاکی از همین مساله است. بررسیهای «دنیایاقتصاد» نشان میدهد که در این روز ارزش معاملات خرد سهام و حقتقدم با رشد ۱۲ درصدی در سطح ۲۱۱۹میلیارد تومان قرار گرفته است. صندوقهای سرمایهگذاری قابل معامله یاETFها نیز در این روز ورود پول ۸۵۶میلیارد تومانی را تجربه کردند که بیشترین مقدار از آن، مربوط به صندوقهای درآمد ثابت بوده است. اما سهامداران حقیقی صرفا از محل فروش سهام و از مجموع بورس و فرابورس، ۱۱۰میلیارد تومان نقدینگی خارج کردند که سبب رقم خوردن دهمین روز متوالی خروج پول شد. کارشناسان عقیده دارند که گرچه رئیسجمهور دولت چهاردهم شخصی است که بیش از باقی کاندیداها مورد تایید فعالان بازار بوده است، اما سوی دیگر شانس زیادی برای دونالد ترامپ در انتخابات آینده ایالات متحده آمریکا وجود دارد که ریسک را برای بازارهای داخلی بیشتر کرده، و بهخصوص کار بازار سهام را برای بازگشت به گردونه رقابتها سخت میکند.

بازار خارجی

عدم واکنش بازارها به انصراف بایدن

در ادامه آخرین روز معاملاتی هفته گذشته، کامودیتیها طی روز دوشنبه یکپارچه افت قیمت را تجربه کردند. بهای هر بشکه نفت برنت و wti تا ساعت ۱۵:۴۵ بهترتیب با افت ۰.۵۶ و ۰.۶۴درصد به سطح ۸۲.۱۷ و ۷۹.۶۲دلار رسید. طلای جهانی سطح ۲هزار و ۴۰۰دلار به ازای هر اونس را از دست داد و با افت ۰.۲۰درصدی در سطح ۲هزار و ۳۹۶دلار مورد معامله قرار گرفت. بیانیه پرزیدنت بایدن مبنی بر اینکه در انتخابات نوامبر شرکت نخواهد کرد، تاثیر قابلتوجهی در بازارهای مالی ایجاد نکرده است. تمرکز این هفته بر دادههای گلدیلاکس آمریکا، بهعلاوه جلسات نرخ بهره در کانادا، مجارستان و ترکیه است. سرمایهگذاران از قبل احتمال خروج جو بایدن از رقابتهای انتخاباتی نوامبر را میدادند. شاخص دلار دوشنبه در آسیا با حدود ۰.۱درصد کاهش بازگشایی شد؛ اما بهسرعت رشد کرد. بازدهی اوراققرضه ایالاتمتحده نیز افزایش یافت. سرمایهگذاران اکنون توجه خود را به نحوه عملکرد کامالا هریس در برابر دونالد ترامپ در نظرسنجیها معطوف خواهند کرد. در مورد موضوع سیاست، به نظر میرسد که دادههای ایالاتمتحده در این هفته میتواند خبر خوبی برای دموکراتها باشد. انتظار میرود تولید ناخالص داخلی ایالاتمتحده در سه ماه دوم در روز پنجشنبه به بالای ۲درصد بازگردد، دادههای تورم هسته PCE در ژوئن، روز جمعه نشان خواهد داد که وضعیت تورم موردعلاقه فدرال رزرو در چه وضعیتی است. بعید به نظر میرسد که مجموع این دادهها بر کاهش نرخ بهره فدرال رزرو در سالجاری تاثیر بگذارد. بازار در حال حاضر ۵۷ نقطه پایه کاهش نرخ بهره برای سالجاری قیمتگذاری میکند. در روز دوشنبه کاهش نرخ بهره توسط چین رقم خورد و چهارشنبه نیز کاهش نرخ بهره توسط بانک مرکزی کانادا (BoC) برای دومین بار به وقوع خواهد پیوست. سوگیری آشکار چین برای سیاستهای محرک بیشتر (کاهش نرخ بهره) کل مجموعه بازارهای مالی آسیا را ضعیف کرد. شروع چرخه تسهیل فدرال رزرو در اواخر سالجاری به معنای کاهش ارزش دلار برای همه ارزها نیست.علاوه بر این، این هفته حراج ۱۸۳میلیارددلاری اوراققرضه دو، پنج و هفتساله خزانهداری آمریکا به انجام خواهد رسید. بحران مالی ایالاتمتحده یکی از ترسهای اصلی سرمایهگذاران در ۱۸ماه آینده است و بنابراین نتایج حراج در این هفته مورد بررسی قرار خواهد گرفت. یکی از نکات برجسته در نشست هفته گذشته بانک مرکزی اروپا، تغییر دیدگاه بانک مرکزی اروپا نسبت به ریسک نزول رشد اقتصادی بود. انتشار دادههای گرایش تجاری منطقه یورو در این هفته که قرار است چهارشنبه و پنجشنبه منتشر شود، به شکلگیری این روایت کمک میکند که آیا سیاست پولی بانک مرکزی اروپا بسیار محدودکننده است و میتواند باعث ضعف اندکی برای یورو شود؟