«دنیایاقتصاد» بازارها را بررسی میکند

سبزپوشی کمرمق بورس

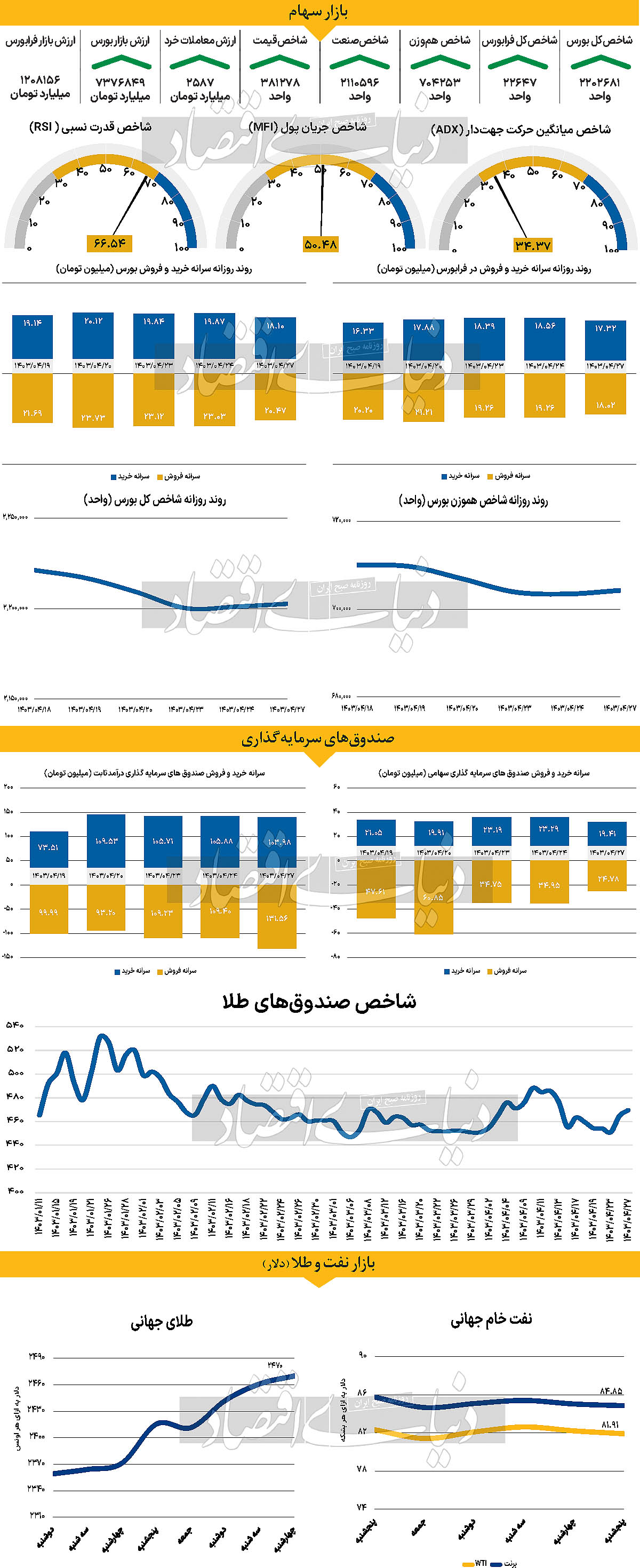

بازار داخلی

کاهش شیب خروج نقدینگی از بازار

پس از پشت سر گذاشتن دو روز تعطیل در وسط هفته، بازار سهام آخرین روز معاملاتی خود را سبزپوش به پایان برد. اما اگرچه در این روز رنگ سبز نماگرها خبر از رشد بازار میداد، اما این حرکات مثبت بسیار محدود بوده و روزی کمرمق را در این بازار پدید آوردند.

در این میان شاخص کل بورس اوراق بهادار تهران به عنوان شاخص اصلی تالار شیشهای که در روز معاملاتی ماقبل، یعنی یکشنبه، ۰.۰۴درصد رشد کرده بود، چهارشنبه نیز نوساناتی مشابه با همین روز داشت و توانست با رشد محدود ۰.۰۷ درصدی (۱۵۵۸ واحد)، عدد ۲ میلیون و ۲۰۲هزار واحد را به ثبت برساند و یک قدم کوتاه دیگر از سقوط از کانال ۲.۲ میلیونی فاصله بگیرد.

شاخص هموزن بورس هم که نماگر دقیقتری از وضعیت شرکتهای کوچک و متوسط پذیرششده در بازار است توانست ۰.۱۲درصد افزایش پیدا کند و در محدوده ۷۰۴هزار واحد قرار بگیرد. اما این صرفا بورس تهران نبود که در آخرین روز معاملاتی هفته افزایشهای اندکی را ثبت کرد، بلکه وضعیت در فرابورس ایران نیز یکسان بود؛ به طوری که شاخص کل فرابورس هم افزایش ۰.۲۸درصدی را به ثبت رساند تا این شاخص نهایتا با قرار گرفتن در ارتفاع ۲۲هزار و ۶۴۷ واحد، به کار خود در روز چهارشنبه پایان دهد.

بررسیهای «دنیایاقتصاد» نشان میدهند که چهارشنبه سهامداران خرد از مجموع بورس و فرابورس و صرفا از محل فروش سهام خود، ۳۴ میلیارد تومان نقدینگی از بازار خارج کردند که کمترین مقدار خروج پول از اردیبهشت ماه سالجاری است. اگرچه چهارشنبه هفتمین روز متوالی خروج پول رقم خورد، اما به نظر میرسد که این روند در روزهای اخیر با شیب کمتری رخ داده است.

ارزش معاملات خرد سهام و حقتقدم نیز که در این روز با کمتر از یکدرصد افزایش در سطح ۲۵۸۷ میلیارد تومان قرار گرفت، خبر از رکود نسبی میدهد. به نظر میرسد که اکنون دیگر اخبار مثبت سطحی، تاثیر بلندمدتی بر معاملهگران ندارند و تا زمانی که این گروه از فعالان بازار شاهد رقم خوردن تغییراتی بنیادین در جهت حل معضلات اساسی نباشند، نمیتوان انتظار خروج از این وضعیت را داشت.

بازار خارجی

افزایش انتظارات انبساطی از فدرال رزرو

روز طلایی برای کامودیتیها در حالی رقم خورد که اونس جهانی طی روز چهارشنبه تا ساعت ۱۶:۰۰ با افزایش ۰.۰۳درصد در سطح ۲هزار و ۴۶۹دلار قرار گرفت. در این بین بهای هر بشکه نفت برنت و WTIهمگام با اونس بهترتیب رشد ۰.۵۴ و ۰.۳۲درصد تجربه کردند و در سطح ۸۱.۲۰ و ۸۴دلار مورد معامله قرار گرفتند.

گزارش سهشنبه خردهفروشی ایالات متحده در ماه ژوئن فراتر از انتظارات بود؛ بهطوری که فروش سرفصل (اصلی) ماهانه نسبت به اجماعی که برای کاهش ۰.۳درصد وجود داشت بهصورت ماهانه ثابت باقی ماند. در حالی که فروش وسایل نقلیه موتوری ۲درصد کاهش یافت و همچنین فروش پمپبنزین به دلیل قیمتهای پایینتر ۳درصد کاهش یافت. با این حال سایر بخشها کمتر نوسان داشتند و عملکرد خوبی داشتند. بهرغم دادههای مثبت، خردهفروشی واقعی، هنوز حدود ۴درصد کمتر از اوج خود در سال ۲۰۲۱ است. کندتر شدن رشد مخارج مصرفکننده، تعدیل تورم و افزایش نرخ بیکاری ممکن است بر این بخش تاثیر بگذارد. انتظار میرود که این امر به روایت کاهش نرخ بهره فدرال رزرو کمک کند. این داده باعث نشد که بازار دیدگاه سیاست انبساطی فدرال رزرو را در نظر نگیرد. کاهش نرخ بهره در سپتامبر کاملا قیمتگذاری شده است و ۶۵ نقطه پایه کاهش نرخ بهره تا پایان سال در نظر گرفته شده است. دلیل انعطافپذیری دلار بهرغم افزایش شرطبندیها برای کاهش نرخ بهره ظهور دلایل دیگر است که میتواند باعث افزایش تورم شود. از جمله این دلایل میتوان به تعرفهها و ریسکهای ژئوپلیتیک در آستانه انتخاب مجدد ترامپ اشاره کرد که احتمال آن پس از حادثه آخر هفته (ترور ترامپ) محتملتر شده است. انتظار عملکرد بهتر از دلار در تابستان امسال محتملتر شده است؛ چراکه بازارها تمایل آشکاری برای انجام معاملات بر اساس پیروزی ترامپ در آستانه ماه نوامبر دارند. تقویم دادههای ایالاتمتحده چهارشنبه شامل دادههای شروع ساخت مسکن، مجوزهای ساخت و تولید صنعتی است. همچنین فدرال رزرو کتاب بژ را منتشر میکند. ممکن است نشاندهنده برخی فشارهای منطقهای در بازار کار باشد و در نهایت باعث میشود لحن فدرال رزرو بیشتر به سمت کاهش نرخ بهره متمایل شود. همچنان انتظار میرود که تا قبل از پایان هفته مقداری تثبیت ارزها در برابر دلار آمریکا وجود داشته باشد. فضای ارزهای کالایی فارکس همچنان در وضعیت آسیبپذیری است. دلار کانادا روز سهشنبه تحتتاثیر کاهش قیمت CPI قرار گرفت. بر این اساس انتظار میرود که بانک مرکزی کانادا در هفته آینده، مطابق با قیمتگذاری بازار، نرخ بهره را ۲۵ نقطه پایه کاهش دهد.