«دنیایاقتصاد» بازارها را بررسی میکند

تداوم نوسانات نزولی بورس

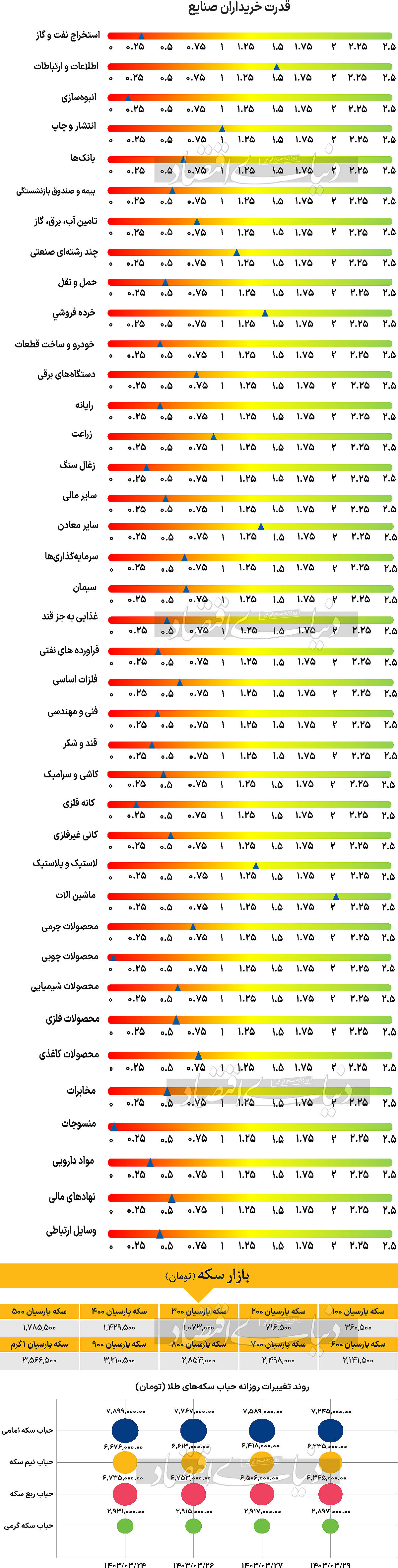

بازار داخلی

فاصله معنادار بازار تا خروج از رکود

بورس تهران در حالی سهشنبه را پشت سر گذاشت که نماگرهای اصلی بازار به نوسان در مسیر نزولی خود که از دهه دوم اردیبهشت ماه شدت گرفته است، ادامه دادند. در این میان شاخص کل بورس اوراق بهادار تهران بیش از ۹هزار واحد معادل با ۰.۴۵درصد کاهش یافت و در محدوده ۲ میلیون و ۳۶هزار واحد قرار گرفت که کمترین مقدار به ثبت رسیده برای این شاخص از ۸ آذر ۱۴۰۲ است. شاخص هموزن نیز ۰.۱۶درصد کاهش یافت و در سطح ۶۶۵هزار واحد قرار گرفت. در رکن دیگر بازار سهام نیز وضعیت یکسانی برقرار بود. به طوری که شاخص کل فرابورس هم شاهد افت ۰.۳ درصدی بود و در نهایت با قرار گرفتن در ارتفاع ۲۱هزار و ۷۹۵ واحد کار خود را در این روز به پایان برد. این اتفاقات در حالی رخ دادند که سهشنبه ۲۹ اردیبهشت ماه هفدهمین روز معاملاتی متوالی بود که محدودیت دامنه نوسان ۲± در معاملات سهام و ۴±درصد در معاملات صندوقها بر بازار اعمال شده است. بنا بر گفته مجید عشقی، رئیس سازمان بورس و اوراق بهادار در گفتوگو با سنا، این محدودیت تا ۸ تیر ماه ادامه خواهد داشت و از آن پس در کلیه بازارها به استثنای بازار پایه به ۶± تغییر خواهد کرد.

بررسیهای «دنیایاقتصاد» نشان میدهد که در این روز سهامداران حقیقی از محل خرید و فروش سهام ۲۸۷ میلیارد تومان پول از بورس و فرابورس خارج کردهاند که این اتفاق سبب رقم خوردن یازدهمین روز متوالی خروج پول شد. ارزش معاملات همچنان خبر از رکود در این بازار میدهد. به صورتی که ارزش معاملات خرد سهام و حقتقدم نیز ۷درصد کاهش یافت و در سطح ۱۵۵۴ میلیارد تومان قرار گرفت. بسیاری از کارشناسان عقیده دارند که با توجه به روند تاریخی بازار سهام کشور در سالهای اخیر، زمانی بازار وارد فاز رونق شده است که این پارامتر، یعنی ارزش معاملات خرد، به طور حداقلی چند روز پیاپی در سطح ۶هزار میلیارد تومان قرار داشته است. این در حالی است که میانگین ارزش معاملات از ابتدای سالجاری تا روز تنظیم این گزارش، در محدوده ۳ همت قرار داشته است.

بازار خارجی

امتناع بانک مرکزی استرالیا از سیاست انبساطی

نفت برنت و wti طی دومین روز معاملاتی هفته سوم ماه مه با کاهش اندک قیمت همراه بود. بر این اساس هر بشکه از دو نفت یادشده بهترتیب با کاهش ۰.۰۲ و ۰.۰۴درصدی به قیمت ۸۴.۲۳ و ۸۰.۳دلار معامله شد. اونس جهانی با رشد ۰.۱۲درصدی نسبت بهروز معاملاتی گذشته توانست در سطح ۲هزار و ۳۲۲دلار (ساعت ۱۷:۳۰ به و قت تهران) معامله شود. دلار هفته را با تقاضای متوسط آغاز کرد، چرا که به نظر میرسد نگرانیهای بازار در مورد تحولات سیاسی اتحادیه اروپا به طور موقت کاهش یافته است. بااینحال، بهنظر نمیرسد که این هفته تسکین قابلتوجهی برای سرمایهگذاران پیش از رایگیری دور اول پارلمان فرانسه در ۳۰ ژوئن به ارمغان رسد و احتمالا تحولات داخلی ایالات متحده برای کاهش ارزش دلار بسیار لازم است. این دوگانگی بین شرایط کلان (در ایالات متحده) و ریسک سیاسی (در اتحادیه اروپا) یک موضوع کلیدی برای فارکس در تابستان است. در گروه ۱۰، دلار استرالیا و نیوزیلند به لطف بانکهای مرکزی هاوکیش (انقباضی) و دوری از آشفتگی سیاسی اتحادیه اروپا، در موقعیت خوبی برای بهرهمندی از اخبار کاهش تورم بیشتر در ایالات متحده قرار دارند. نقطه برجسته روز در بازارها انتشار داده شاخص خردهفروشی ماه مه در ایالات متحده است. همچنین چند سخنرانی از سوی اعضای فدرال رزرو در سهشنبه انجام میشود که سرمایهگذاران به آن توجه خواهند کرد.

توماس بارکین، آلبرتو مسلم و آدریانا کوگلر (که دومی دارای مواضع داویش (انبساطی) است) همه آنها در سخنرانیهای خود به سیاستهای پولی اشاره میکنند. اگر داده شاخص خردهفروشی ضعیف منتشر نشود، پیشبینی میشود که شاخص دلار در این هفته بالاتر از ۱۰۵ بماند زیرا ممکن است بازارها به سمت موقعیتهای دفاعی و کاهش نرخ بهره یورو متمایل شوند. در بخش دادهها، تقویم منطقه یورو شامل نتایج داده نظرسنجی ZEW در ژوئن و داده نهایی CPI ماه مه است. بااینحال، دادهها در این مرحله بهوضوح نقش ثانویهای را برای یورو ایفا میکنند و در عوض، تمرکز بر هر گونه نشانه از ثبات بیشتر در بازار اوراققرضه فرانسه است. استرالیا همانطور که انتظار میرفت نرخ بهره را بدون تغییر در ۴.۳۵درصد نگه داشت، اما لحن آنها تغییر نکرد. هیاتمدیره بانک مرکزی استرالیا به ریسک صعود طولانیمدت تورم اشاره و این نکته را یادآوری کرد که روند کاهش تورم کندتر از آنچه قبلا پیشبینی میکردند، پیش میرود.