«دنیایاقتصاد» بازارها را بررسی میکند

هفته کمرمق دلار

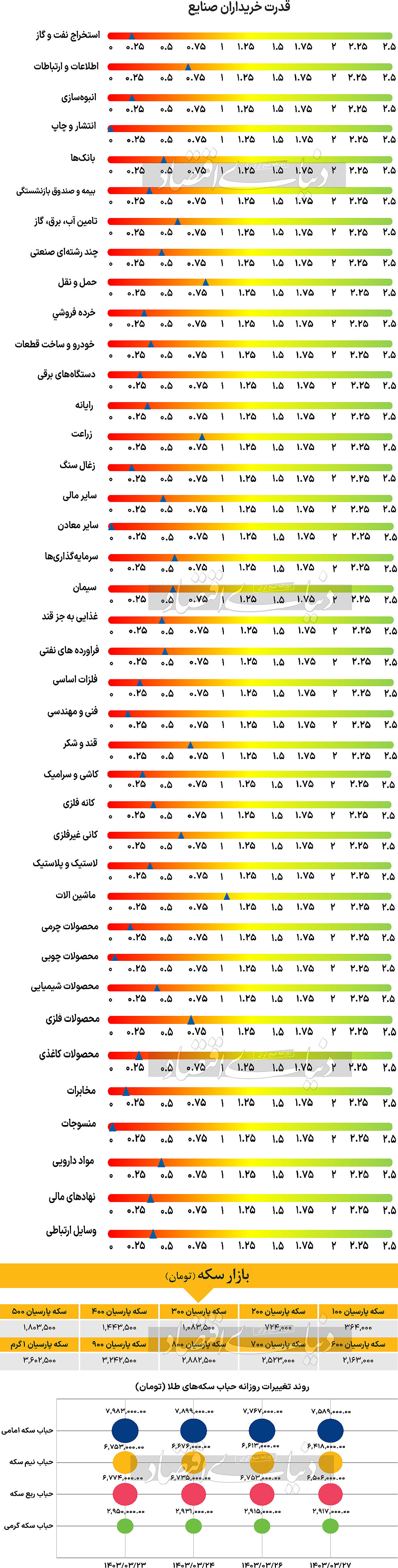

بازار داخلی

شاخص کل در کف ۷ ماهه

یکشنبه نیز شاخصهای اصلی بازار سهام عملکرد منفی را به ثبت رسانده، و به مسیر نزولی خود ادامه دادند. در این روز شاخص کل بورس اوراق بهادار تهران ۱۶هزار و ۳۵۳ واحد معادل با ۰.۷۹درصد کاهش یافت و در محدوده ۲میلیون و ۴۵هزار واحد قرار گرفت که کمترین مقدار به ثبت رسیده برای این شاخص در حدود ۷ ماه گذشته است. شاخص هموزن نیز افتی ۰.۵۳ درصدی را تجربه کرد و در سطح ۶۶۶هزار قرار گرفت.

در این میان نماگر اصلی فرابورس ایران نیز افتی ۰.۷۸ درصدی را به ثبت رساند و با قرار گرفتن در ارتفاع ۲۱هزار و ۸۶۰ واحد به کار خود در دومین روز معاملاتی هفته پایان داد. یکشنبه سومین روز معاملاتی متوالی بود که نماگرهای ذکر شده هر سه عملکردی منفی داشتند. همچنین بررسیهای «دنیایاقتصاد» نشان میدهند که در این روز سهامداران حقیقی از محل خرید و فروش سهام مجموعا ۳۹۹میلیارد تومان پول از بورس و فرابورس خارج کردند و ارزش معاملات خرد سهام و حقتقدم نیز با کاهش ۴۸درصدی نسبت بهروز شنبه، در سطح ۱۶۷۷ میلیارد تومان قرار گرفت.

بازار خارجی

RBA سیاستانبساطی اتخاذ خواهد کرد؟

این هفته، هفتهای گیجکننده برای دنبالکنندگان فدرال رزرو بود، زیرا یک گزارش ضعیفتر از انتظارات CPI و یک نشست پولی انقباضی از سوی فدرال رزرو را شاهد بودیم. برای دلار آمریکا، این سفر پرفراز و نشیب چند روز زودتر از گزارش قویتر از حد انتظار اشتغال غیرکشاورزی آغاز شد، اما شاید گویاتر از همه بازدهی اوراق قرضه خزانهداری بود که پس از فروکش کردن همه هیجانات به پایینترین سطح دوماهونیم اخیر رسید. به طور خلاصه، انتظارات بازار برای مدتی بین یک و دو کاهش نرخ بهره توسط فدرال رزرو در نوسان بود، اما داتپلات جدید تنها یک کاهش در سال جاری را نشان داد که چندان برای دلار آمریکا سرنوشتساز نبود.

نکته کلیدی در نشست پولی فدرال رزرو، مهیا کردن فضا برای کاهش نرخ بهره در سپتامبر در صورت پیشرفت بیشتر در کاهش تورم بود. علاوه بر این، مقامات فدرال رزرو کاهشهای بیشتری را برای سال بعد نسبت به داتپلات مارس پیشبینی کردند. با این حال، بازار ممکن است به هر سمت برود و بنابراین، آمار خردهفروشی سهشنبه اگر نشان دهد که مخارج مصرفکننده در ماه مه شتاب گرفته است، میتواند خوشبینی کنونی پیرامون دلار آمریکا را تضعیف کند. پیشبینی بازار از آمار خردهفروشی یک داده ۰.۳ درصدی ماهانه در مقابل صفر درصد در آوریل است.

سایر دادهها در این هفته عمدتا از دادههای درجه دوم هستند. این دادهها شامل شاخصهای تولیدی فدرال رزرو نیویورک و فدرال رزرو فیلادلفیا به ترتیب در دوشنبه و پنجشنبه، تولید صنعتی در سهشنبه، مجوزها و آمار شروع ساخت مسکن در پنجشنبه و شاخصهای PMI بخشهای تولید و خدمات به گزارش S&P Global و فروش خانههای موجود در جمعه است. بانک مرکزی استرالیا (RBA) در روز سهشنبه نشست پولی خود را برای ماه ژوئن برگزار خواهد کرد. همانند همتایان جهانی خود، سیاستگذاران RBA امیدوار بودند که امسال کارشان سادهتر شود، اما چشمانداز اقتصادی نامشخص و تورم پایدار، مسیر سیاستگذاری را پیچیده کرده است. افزایش نرخ بهره در نشست پولی ماه مه RBA مورد بررسی قرار گرفت، اما نهایتا سیاستگذاران بانک مرکزی استرالیا ریسکهای پیشبینیهای تورم را متوازن ارزیابی کردند. احتمالا بیانیه پولی ماه ژوئن نیز لحن مشابهی خواهد داشت و نرخ بهره RBA بدون تغییر باقی خواهد ماند.

یورو نیز یکی دیگر از ارزهایی به شمار میرود که در روزهای گذشته نوسانات زیادی را تجربه کرده است. پس از پیروزیهای راست افراطی در انتخابات پارلمان اروپا در آخر هفته گذشته و اعلام ناگهانی انتخابات زودهنگام توسط رئیس جمهور فرانسه، مکرون، فروش دلار آمریکا به طور موقت به یوروی در حال افت کمک کرد. در هفته جاری، بهترین محرک برای رشد بیشتر یورو احتمالا برآوردهای اولیه PMI بهتر از انتظارات در روز جمعه باشد. در واقع، یک مجموعه داده قویتر از حد انتظار برای ژوئن میتواند یورو را تقویت کند، زیرا یک بهبود اقتصادی جدیتر، انتظارات برای کاهش مجدد نرخ بهره توسط بانک مرکزی اروپا را در کوتاهمدت از بین خواهد برد. سرمایهگذاران همچنین دادههای دستمزد سهماهه در دوشنبه، برآورد نهایی CPI برای مه در سهشنبه و شاخص احساسات اقتصادی آلمان به گزارش ZEW را که در همان روز منتشر میشود زیر نظر خواهند داشت.