«دنیایاقتصاد» بازارها را بررسی میکند

داده اشتغال؛ تعیینکننده مسیر دلار

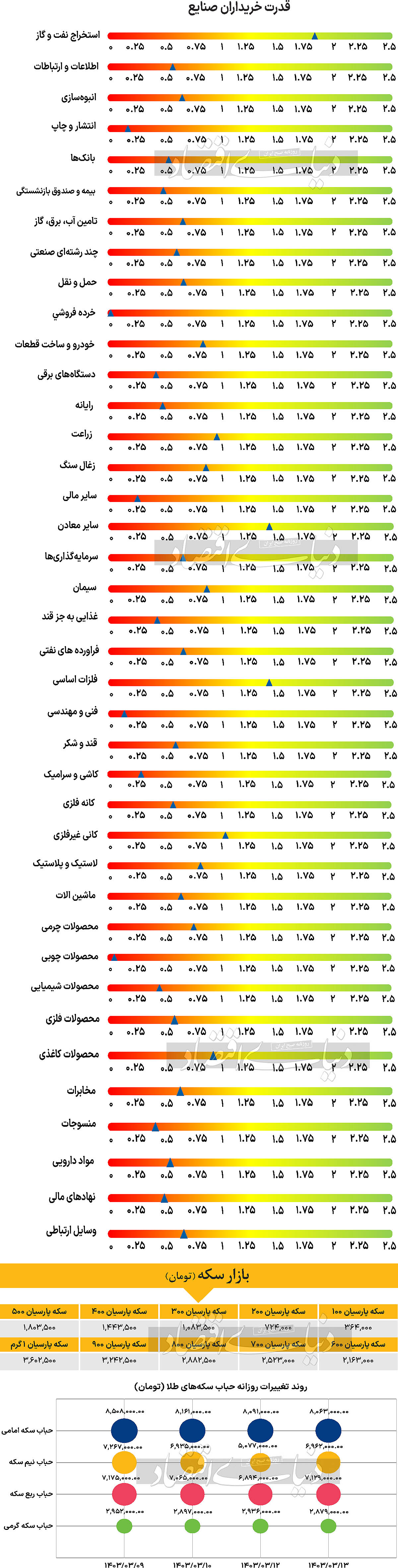

بازار داخلی

واکنش منفی بورس به تعطیلات؟

با تعطیلات رسمی دوروزه در هفته جاری، بازار سهام هفتهای نیمه تعطیل را تجربه کرد. برخی از کارشناسان عقیده دارند که به طور کلی تعطیلی بازار در میانه هفته معاملاتی، معمولا سبب رقم خوردن روندی خنثی در روزهای بعد از تعطیلات میشود و حتی ممکن است باعث قرمزپوشی بازار نیز بشود.

حال در این شرایط که بورس حال و روز خوبی ندارد و در حال سپری کردن روزهای بدی است، این اتفاق یعنی تعطیلی بازار، در کنار دیگر مشکلاتی که گریبانگیر آن است، در صورت تزریق نشدن اخباری مثبت، ممکن است که در روز چهارشنبه منفیهای قابلتوجهی را رقم بزند. یکشنبه نیز روز خوبی برای بازار سهام نبود. در نقطهای که سهامداران امیدوار بودند پس از نزدیک شدن مجدد شاخص کل بورس اوراق بهادار به مرز ۲ میلیون و ۱۰۰هزار واحد در روز شنبه، این شاخص مجددا این مرز حمایتی مهم را فتح کند، اما این اتفاق رخ نداد و با افت ۰.۳۱ درصدی، نماگر اصلی بورس تهران در محدوده ۲ میلیون و ۸۷هزار واحد قرار گرفت. در این میان شاخص هموزن نیز که نماگر مناسبتری از وضعیت شرکتهای با ارزش بازاری کم و متوسط است افت ۰.۴۵ درصدی را تجربه کرد و نهایتا در پایان ساعات معاملاتی این روز در سطح ۶۸۱هزار واحد قرار گرفت. وضعیت در رکن دیگر بازار نیز امیدوارکننده نبود و شاخص کل فرابورس هم در دومین روز معاملاتی هفته ۰.۶۲درصد از ارتفاع خود را از دست داد و با ثبت عدد ۲۲هزار و ۵۶۳ واحد در روز یکشنبه، کار خود را به پایان برد. بررسی دیگر پارامترهای بازار نیز خبر از وضعیت خوبی نمیدهند. به طوری که بورس و فرابورس در روز یکشنبه و صرفا از کانال فروش سهام از جانب سهامداران حقیقی شاهد ۲۳۷میلیاردتومان خروج پول بودند و ارزش معاملات خرد سهام و حقتقدم نیز با افت ۱۱درصدی نسبت بهروز معاملاتی ماقبل، در محدوده ۲۱۱۳میلیارد تومان قرار گرفت که همچنان عددی بسیار ناامیدکننده است. در این میان تنها صندوقهای سرمایهگذاری قابل معامله یا ETFها ورود پول ۵۸۳ میلیارد تومانی را تجربه کردند. بررسیها نشان میدهند که در ۸ روز معاملاتی گذشته، ETFها شاهد ۷ روز ورود پول بودند.

بازار خارجی

نزول یکپارچه کامودیتیها

بهای هر بشکه نفت برنت و WTI در روز سهشنبه بهترتیب با کاهش ۱.۶۱ و ۱.۸۶درصدی به سطح ۷۷.۱ و ۷۲.۸۴دلار رسید. طلای جهانی همگام با نفت افت کرد و با کاهش ۰.۹۷درصدی در سطح ۲هزار و ۳۲۸دلار بهازای هر اونس مورد معامله قرار گرفت. دلار شروع به نشان دادن نشانههایی از ضعف کرده است. دادههای فرصتهای شغلی (JOLTS) سهشنبه میتواند تعیین کند که ریزش اخیر دلار صرفا به دلیل معاملات رنج تریدینگ است یا شروع یک روند مهم. یکی از سخنان تکراری پاول، این است که بازار کار ایالاتمتحده در حال حرکت به سمت تعادل بهتر است و این از روند تورم کاهنده پشتیبانی میکند.

یکی از متداولترین دادههایی که در حمایت از فرآیند تورم کاهنده ذکر شده است، دادههای فرصتهای شغلی ایالاتمتحده است. معیار مهم نرخ فرصتهای شغلی خالی (Job vacancy rate) بخشی از دادههاست که کریستوفر والر عضو فدرال رزرو بر آن تمرکز ویژهای داشته است و احساس میکند به بهترین شکل بیانگر تقاضای مازاد نیروی کار است. این رقم در سال ۲۰۲۲ بالای ۷درصد بود و اکنون به ۵.۱درصد کاهشیافته است. والر معتقد است که وقتی این نرخ به ۴.۵درصد برسد، تقاضای مازاد نیروی کار از بین رفته و نرخ بیکاری میتواند شروع به افزایش کند. کاهش بیشتر نرخ بیکاری سهشنبه زمینه را برای افزایش نرخ بیکاری در تابستان امسال فراهم میکند. اگر دادههای فرصتهای شغلی سهشنبه واقعا مطابق با موارد فوق باشد، ممکن است که شانسی برای تضعیف شاخص دلار وجود داشته باشد. دادههای ضعیف دوشنبه ISM باعث ضعف در شاخص دلار نسبت به روند صعودی دلار در سالجاری بود و دادههای ضعیف فرصتهای شغلی سهشنبه میتواند امروز شاخص دلار را به سمت منطقه ۱۰۳.۱۵ بفرستد. این میتواند شروع یک روند نزولی چندهفتهای برای دلار باشد. جفت ارز EURUSD کمسر و صدا به بالای ۱.۰۹ رسیده است و دادههای ایالاتمتحده سهشنبه میتواند کاتالیزوری برای صعود بیشتر به ۱.۰۹۴۵ و سپس بالاترین قیمت مارس در ۱.۰۹۸۰ باشد. حرکت به سمت آزمایش سطح ۱.۱۰ ممکن است هدفی بسیار دور از انتظار قبل از نشست روز پنجشنبه بانک مرکزی اروپا و گزارش NFP ایالاتمتحده در روز جمعه باشد.