«دنیایاقتصاد» بازارها را بررسی میکند

هفته پراتفاق بورس

بازار داخلی

بازار نیازمند حمایت بیش از پیش

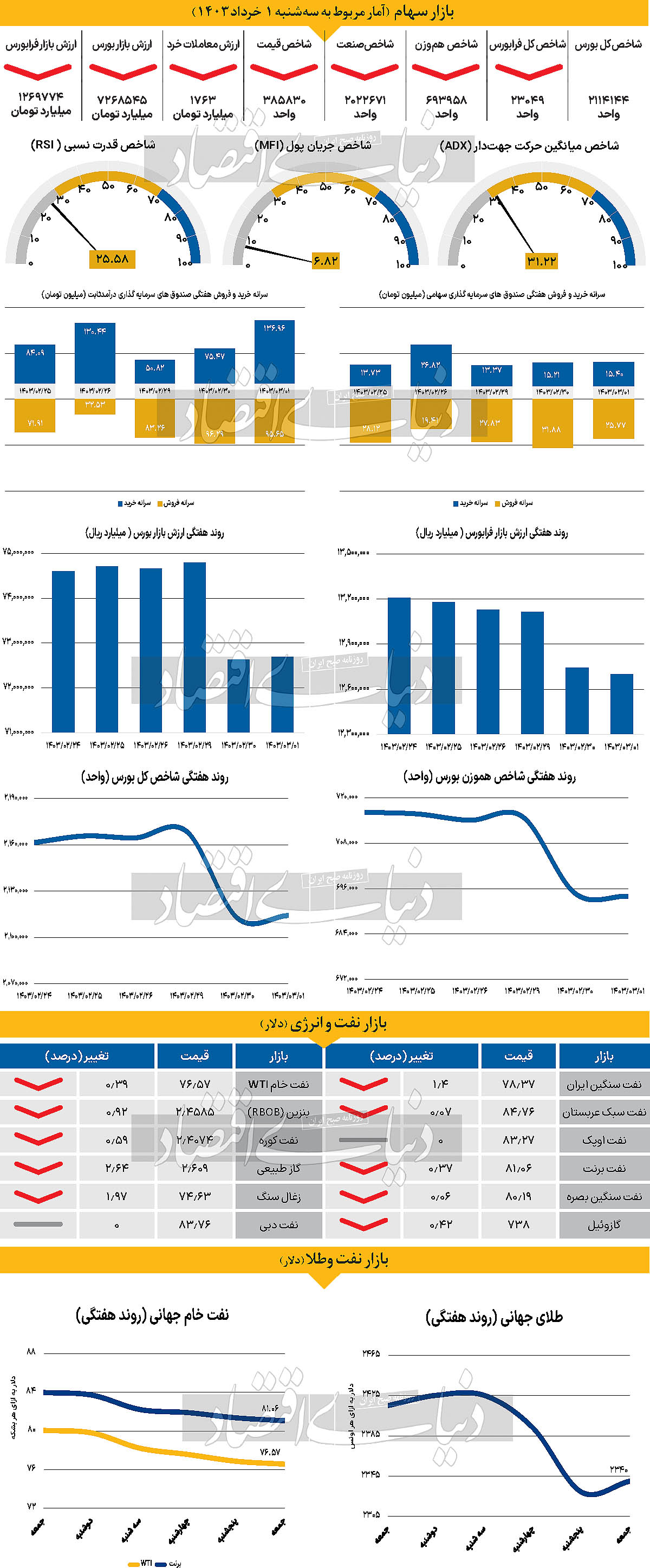

هفتهای که گذشت، هفتهای پرفراز و نشیب برای بازار سهام بود. شاخص کل بورس اوراق بهادار تهران در روز شنبه کار خود را با رشد اندک ۰.۱۹ درصدی آغاز کرد، اما یکشنبه افت چشمگیر ۲.۵۹درصدی را تجربه کرد و در محدوده ۲ میلیون و ۱۱۲هزار واحد قرار گرفت که کمترین میزان به ثبت رسیده برای این شاخص از ۱۳ اسفند ۱۴۰۲ است.

در این روز و بعد از به اتمام رسیدن ساعات معاملاتی، اخباری مبنیبر بروز سانحه برای هلیکوپتر حامل ابراهیم رئیسی، رئیسجمهور پیشین کشور منتشر شد. در ساعات ابتدایی روز دوشنبه و پس از اعلام خبر شهادت ابراهیم رئیسی در پی این حادثه، پایگاه خبری بازار سرمایه اطلاعیهای منتشر کرد که به دلیل این اتفاق، کلیه معاملات در بورس اوراق بهادار تهران، فرابورس ایران و معاملات اوراق بهادار مبتنی بر کالا در بورسهای کالایی در این روز تعطیل خواهند بود. سهشنبه معاملات در این بازار از سر گرفته شدند، اما با هدف حمایت از سهامداران و تاثیر بیش از حد هیجانات بر بازار، محدودیت دامنه نوسان برای دومین بار در سالجاری بر بازار سهام اعمال شد. در این روز مجددا نماگر اصلی بورس رشدی محدود داشت و با افزایش ۰.۰۸درصدی، در ارتفاع ۲میلیون و ۱۱۴هزار واحد قرار گرفت تا بازدهی هفتگی منفی ۲.۳۳درصد رقم بخورد. شاخصهای هموزن بورس و کل فرابورس نیز در آخرین روز معاملاتی هفته گذشته (سهشنبه) در محدوده ۶۹۳هزار و ۹۵۸واحد و ۲۳هزار و ۴۹ قرار گرفتند و بهترتیب بازدهی هفتگی منفی ۲.۸۲ و منفی ۳.۳۱درصد را به ثبت رساندند. بررسیهای مربوط به ورود و خروج پول از جانب سهامداران حقیقی نشان میدهد در هفتهای که گذشت مجموعا ۵۲۳میلیارد تومان پول از معاملات سهام در بورس و فرابورس خارج شد، اما در مقابلETFها ۱۰۱۷میلیارد تومان ورود پول را تجربه کردند. همچنین میانگین هفتگی ارزش معاملات خرد سهام و حقتقدم نسبت به هفته ماقبل ۲۲درصد کاهش یافت و در سطح ۲۴۸۷ میلیارد تومان قرار گرفت. برخی از تحلیلگران عقیده دارند بازار سهام که پیش از این نیز در وضعیت خوبی بهسر نمیبرد، اکنون برای بازگشت به روند صعودی و خروج از رکودی که مدتهاست درگیر آن است، به حمایتهای بسیار بیشتری نیاز دارد.

بازار خارجی

کاهش سنتیمنت ریسکپذیری جهانی

بهای هر بشکه نفت برنت و WTI با کاهش قیمت ۰.۳۷ و ۰.۳۹درصدی بهسطح ۸۱.۰۶ و ۷۶.۵۷دلار رسید. اونس جهانی با رشد ۰.۴۶درصدی در سطح ۲هزار و ۳۴۰دلار معامله شد. صورتجلسه فدرال رزرو و در نتیجه آن کاهش جو ریسکپذیری جهانی، امکان تقویت متوسط دلار را در سراسر جهان مجددا فراهم کرد و اثر برخی از تحولات داخلی را که به جهت دیگری اشاره میکردند، خنثی کرد. جمعه آخرین جلسه معاملاتی قبل از تعطیلات آخر هفته طولانی در ایالات متحده است و بازارها در روز دوشنبه به مناسبت روز یادبود تعطیل هستند. تقویم دادهها در این هفته در ایالات متحده شلوغ نبود، اگرچه غافلگیری مثبت پنجشنبه در شاخص PMI، تقویت دوباره دلار را تایید کرد. داده مهم آخرهفته برای آمریکا، سفارشهای کالاهای بادوام ماه آوریل خواهد بود که با توجه به نظرسنجی تولیدی ضعیف و کاهش شدید سفارشهای هواپیماهای بوئینگ، باید ضعیف منتشر شود. همچنین نظرسنجی بخش خدمات فدرال رزرو کانزاس سیتی در روز جمعه منتشر خواهد شد. از فدرال رزرو، کریس والر، عضو فدرال رزرو، سخنرانی کلیدی در مورد نرخ بهره خنثی خواهد داشت، جایی که ممکن است به اظهارات تند اخیر خود در مورد تورم و سیاست پولی رنگ ببخشد. به گفته تحلیلگران در روز جمعه استدلال قوی برای تغییرات جهتدار در دلار پیشبینی نمیشود. داستانهای داخلی باید در میان تقویم نسبتا آرام ایالات متحده و تعطیلات روز یادبود، مورد توجه باشند. کاهش رشد CPI هسته ژاپن که در روز پنجشنبه منتشر شد قیمتگذاری نسبتا محتاطانه برای افزایش بیشتر نرخ بهره بانک مرکزی ژاپن را تایید میکند. بازارها میزان تحمل ژاپن را برای مداخله در بازار فارکس آزمایش میکنند. دادههای ناحیه یورو در این هفته عمدتا برای بانک مرکزی اروپا منتشر شدند. PMIهای خوب دیروز به شتاب رشد بیشتر اشاره کردند و دستمزدهای توافقی به طرز شگفتانگیزی از ۴.۵درصد به ۴.۷درصد نسبت به مدت مشابه سال قبل، در سه ماه اول، افزایش یافتند. دستمزدهای توافقی مدتها به عنوان عاملی تعیینکننده برای کاهش نرخ بهره در ژوئن تلقی میشد. بانک مرکزی اروپا به طرز عجیبی به سرعت یک پست در وبلاگ خود منتشر کرد تا موضوع جهش دستمزدها را کماهمیت جلوه دهد.