«دنیایاقتصاد» بازارها را بررسی میکند

پازل گمشده فدرال رزرو تکمیل میشود؟

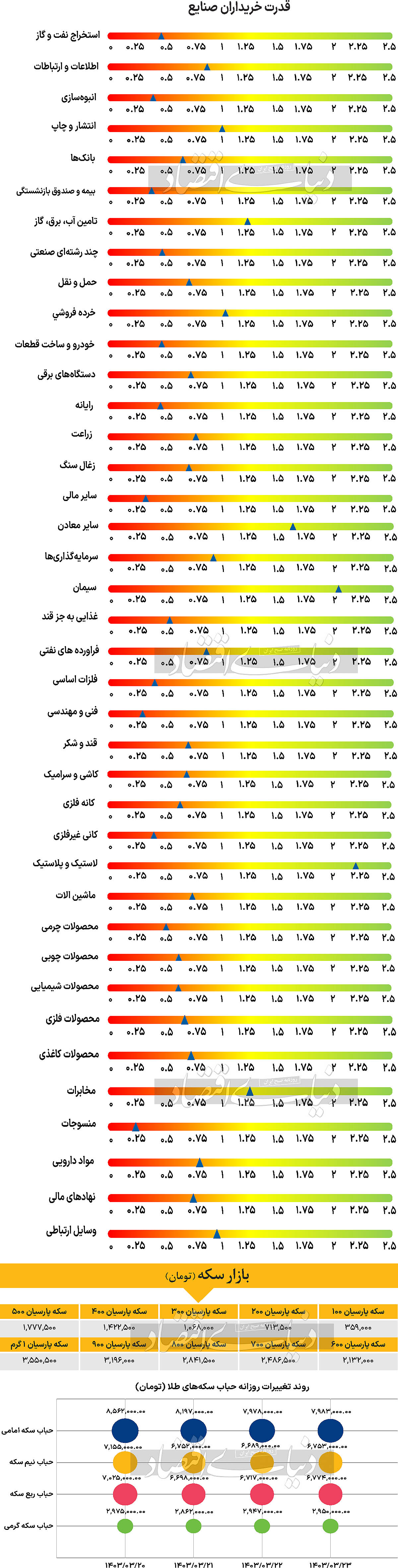

بازار داخلی

نوسانات منفی ارزش معاملات

بازار سهام در حالی آخرین روز معاملاتی هفته را پشت سر گذاشت که شاخصهای اصلی آن همگی خبر از عملکردی منفی میدادند. به طوری که در این روز نماگر اصلی بورس اوراق بهادار تهران کاهش ۰.۲۸ درصدی را تجربه کرد و در سطح ۲ میلیون و ۷۵هزار واحد قرار گرفت. شاخص هموزن نیز افت ۰.۳درصدی را به ثبت رساند و عدد ۶۷۲هزار و ۹۶۹واحد را به ثبت رساند. فرابورس ایران نیز وضعیت یکسانی داشت، به طوری که شاخص کل این رکن از بازار سهام حرکتی هم جهت با دیگر شاخصهای ذکر شده داشت و با افت ۰.۳۵درصدی و قرار گرفتن در ارتفاع ۲۲هزار و ۲۰۶ واحد، به کار خود در این روز پایان داد. بررسیهای مربوط به میزان ارزش معاملات خرد سهام و حقتقدم همچنان خبر از رکود در بازار مذکور میدهند. به طوری که در این روز این پارامتر ۹درصد نسبت بهروز معاملاتی گذشته کاهش یافت و در سطح ۱۹۵۱ میلیارد تومان قرار گرفت. خروج حقیقیها از بازار هم همچنان ادامه دارد. تا جایی که در روز چهارشنبه این سهامداران ۳۸۳میلیارد تومان پول از محل فروش سهام از بازار خارج کردند و هشتمین روز معاملاتی متوالی خروج پول را رقم زدند. بررسیها نشان میدهند که در ۲۹روز معاملاتی گذشته، این بازار تنها دو روز ورود پول را تجربه کرده است.

بازار خارجی

روز سرنوشتساز بازارهای جهانی

دیروز هر بشکه نفت برنت و WTI با قیمت نسبتا بالایی معامله شد. بر این اساس بهای هر بشکه از این دو نفت تا ساعت ۱۷ بهترتیب با افزایش ۱.۴۵ و ۱.۷۵درصدی به سطح ۸۳.۱۱ و ۷۹.۱۲دلار بهازای هر بشکه رسید. طلای جهانی در ادامه صعود اندکی که از روز سهشنبه تجربه کرد، با شتاب مثبت همراه شد و افزایش ۰.۹۹درصدی تجربه کرد. بر این اساس بهای هر اونس جهانی تا ساعت ۱۷ به سطح ۲هزار و ۳۴۰دلار رسید. چهارشنبه روز بزرگی برای رویدادهای بازار در ایالاتمتحده بود.

داده CPI مصرفکننده ایالات متحده برای ماه مه منتشر شد. در اواخر روز بیانیه جدید FOMC و پیشبینیهای اقتصادی جدید فدرال رزرو در نمودار دات پلات انتشار یافت. از طرفی صحبتهای جروم پاول، رئیس فدرال رزرو مورد توجه فعالان قرار گرفت.

به نظر میرسد کمی آرامش به بازار اوراققرضه دولتی فرانسه بازگشته است، جایی که بازدهی اوراققرضه ۱۰ساله با حدود ۱۰ نقطه پایه کاهش از بالاترین سطح روزانه به کار خود پایان داد. اما چهارشنبه توجه مستقیما به ایالات متحده معطوف شده است. دو سناریو در اینجا مطرح میشود: اگر تمام شاخصهای تورم چه تورم اصلی و چه تورم خالص (CPI ، Core CPI) بیشتر از انتظارات منتشر شود واکنش منفی کامودیتیها و شاخصهای بورسی رقم میخورد و شاخص دلار با گام افزایشی همراه خواهد شد، چرا که انتظارات از کاهش نرخ بهره را تعدیل میکند و احتمالا کاهش تا پایان سال ۲۰۲۴میلادی به یک مرتبه تقلیل خواهد یافت.

از طرف دیگر اگر شاخصهای تورم با کاهش همراه شود، بهدنبال آن کامودیتیها، شاخصهای بورسی واکنش بسیار مثبت خواهند داشت و شاخص دلار با افت همراه میشود. علت این امر افزایش انتظارات از کاهش نرخ بهره فدرال است.

پس از هیجان انتشار CPI در ماه مه، توجه سرمایهگذاران به جلسه فدرال رزرو معطوف است. انتظار میرود امسال بهجای سه کاهش نرخ بهره توسط فدرال رزرو، دو کاهش رقم بخورد. قیمتگذاری بازار کمتر از دو کاهش نرخ بهره را در سالجاری نشان میدهد. به این معنی که دلار نباید بیش از حد افزایش یابد.

باتوجهبه سایر پیشبینیها، ما شاهد یک بازنگری جزئی به سمت پایین در پیشبینیهای تولید ناخالص داخلی و تجدیدنظر به سمت بالا در پیشبینیهای تورم هسته PCE و بیکاری هستیم. اگر فدرال رزرو جمله «در ماههای اخیر، عدمپیشرفت بیشتر به سمت هدف تورم ۲درصدی کمیته» را از بیانیه خود حذف کند، بازدهی کوتاهمدت اوراققرضه آمریکا و دلار ممکن است ضعیف شوند. به همین ترتیب، پاول در چهار جلسه متوالی اخیر کمیته بازار آزاد (FOMC)، کنفرانس مطبوعاتی داویشی داشته است و ممکن است امروز هم این اتفاق تکرار شود و دلار ضعیف شود. در صورت تحقق برخی از موارد بالا، میتوان شاهد کاهش شاخص دلار به ۱۰۴.۹۵ بود که گپ ایجاد شده توسط جهش روز دوشنبه ناشی از اخبار سیاسی اروپا را پر کند.

با اینحال، شاخص دلار باید زیر ۱۰۴.۹۵ بسته شود تا داستان کوتاهمدت نسبتا صعودی آن معکوس (نزولی) شود.