«پایان جنگ» چه سرنوشتی برای بازار املاک رقم میزند؛

«۲+۱» سناریوی مسکن در پساتفاهم

- تورم ساخت، تفاوت کلیدی «تیرماه برجامی» بازار مسکن ۹۴ با «تیرماه ۱۴۰۵» است

- تورم مسکن در دو سال «پساز امضای برجام» در سطح ماهانه ۱.۴درصد ثابت ماند؛ نرخی به میزان یک بیستم «رشد قیمت آپارتمان در بهار امسال»

دنیای اقتصاد- فرید قدیری: روز گذشته به شکل رسمی اعلام شد، ایران و آمریکا با پذیرش «پایان تخاصم» یا همان «پایان جنگ»، برای امضای «تفاهم در روز جمعه پیشرو، 29 خرداد» قرار گذاشتهاند تا پساز آن، ظرف 60 روز به «توافق نهایی» دست پیدا کنند. جنس «تفاهم فعلی و سپس توافق» با آنچه سال گذشته در دستورکار مذاکرات ایران و آمریکا قرار داشت، متفاوت است؛ چون پیشتر «ریسک تقابل» به موضوع «برجام» ارتباط داشت؛ اما اکنون، «توافق در چند جبهه شامل پایانجنگ، رفع محاصره دریایی و در عین حال لغو تحریمهای مرتبط با برجام» مطرح است.

به این ترتیب، چون جنس ریسکهای غیراقتصادی یکسال گذشته، متفاوت و بیشتر از «ریسکهای غیراقتصادی 97 تا 1403» بود، تعلیق آنها از ابتدای تیرماه امسال در پی امضای تفاهم ایران و آمریکا و سپس رفع کامل آنها در «توافق نهایی» میتواند معادلات بازار مسکن را بهگونهای دیگر در مقایسه با «گشایشهای سیاسی دورههای گذشته» تغییر دهد. این مقاله قصد دارد «معادله بازار مسکن و همینطور سرمایهگذاری ساختمانی» در عصر «شروع تفاهم ایران و آمریکا» با فرض «دستیابی به توافق در اواخر مرداد» را مورد بررسی قرار دهد.

شرط مشاهده «چشمانداز مسکن در پساتفاهم»

ذینفعان بازار مسکن اولین سوالی که در پی این «گشایش سیاسی» در کشور با آن روبهرو شدهاند، این است که «آیا قیمت مسکن در ماههای آینده به رشد ماههای گذشته خود ادامه میدهد یا ثابت میشود یا سقوط خواهد کرد؟» شرط اصلی پاسخ درست به این پرسش، «چکاپ» وضعیت فعلی این بازار با نگاهی به روند تغییر و تحولات ماههای اخیر و همچنین سالهای گذشته بخش مسکن است. در عین حال، شرط مکمل، «ردیابی نحوه واکنش بازار مسکن» به اتفاقات مشابه «تفاهم فعلی ایران و آمریکا برای رفع مناقشه» است.

پنج تابلوی «اعلام وضعیت» بازار مسکن پیشاز «تفاهم ایران و آمریکا»

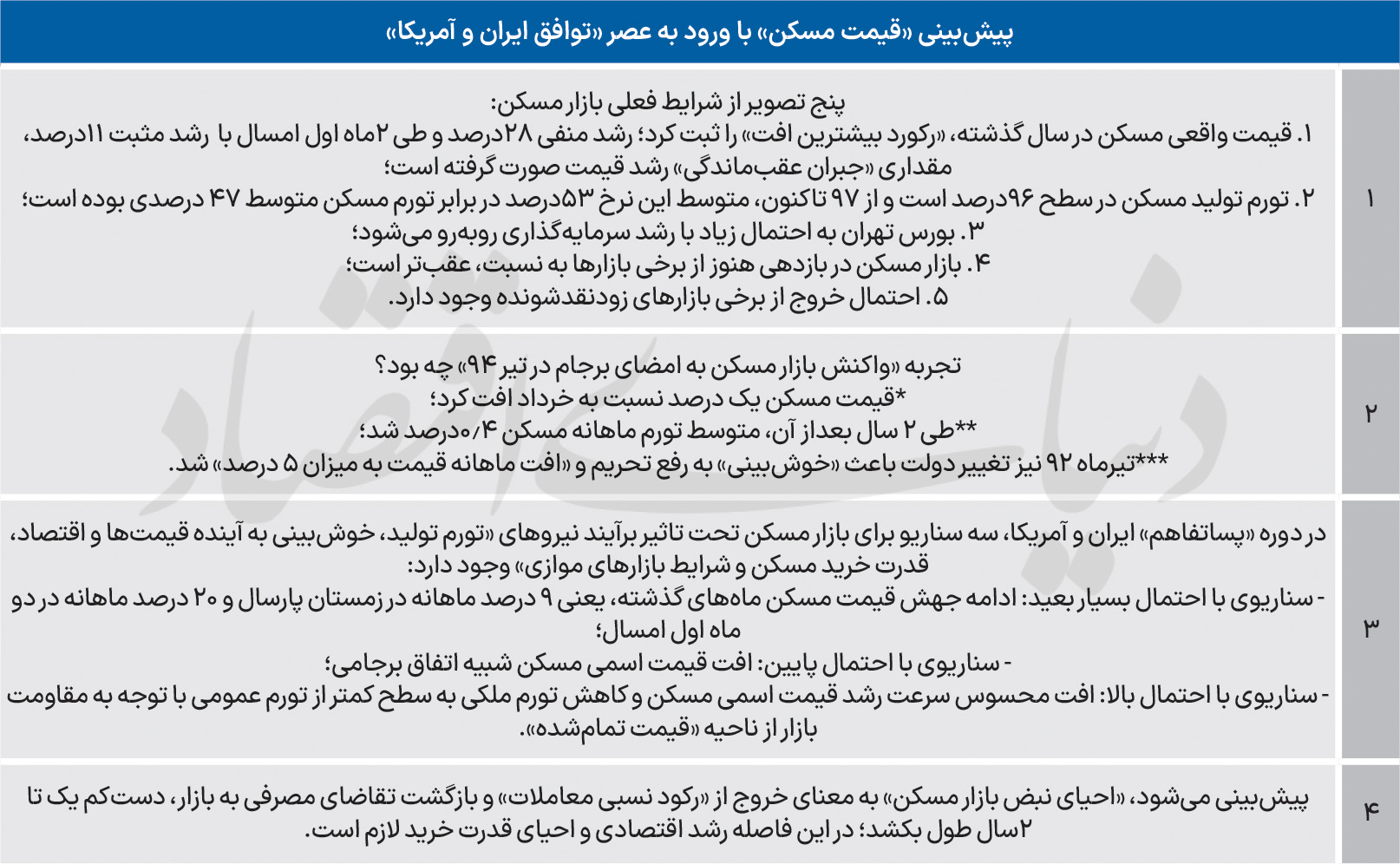

برای پاسخ به آن پرسش کلیدی، آینده قیمت مسکن با «تفاهم ایران و آمریکا»، لازم است تابلوهای موجود در مسیر بازار مورد توجه و تامل فعالان بازار قرار بگیرد. پنج تابلویی که «شرح حال» جامعی از موقعیت فعلی متغیرهای کلیدی بازار مسکن ارائه میکند، شامل «قیمت واقعی مسکن و تورم ملکی ماههای گذشته»، «موقعیت مسکن در رالی بازدهی بازارها»، «تورم ساخت خانه»، «نبض بورس تهران» و «رفتار سرمایهگذاران در بازارهای زودنقدشونده» است.

تابلوی اول میگوید، قیمت واقعی مسکن در سال گذشته با رکود کاهشی طی 3دهه قبل روبهرو شد و 28درصد افت کرد. سال1403 نیز قیمت واقعی مسکن رشد منفی 16درصدی داشت. هر چند طی دو ماه اول امسال، قیمت واقعی تغییر جهت داد و 11درصد افزایش پیدا کرد، اما نوعی «جاماندگی از تورم عمومی در سطح قیمت اسمی آپارتمانهای تهران» مشاهده میشود که با شروع دوره «پساتفاهم»، این فاکتور میتواند وزن فاکتورهای کاهنده قیمت اسمی مسکن را تحتتاثیر قرار دهد. اما با این حال برآیند نیروهای اثرگذار مهم است.

تابلوی دوم، وضعیت رتبه مسکن در بازدهی بازارها است. متوسط رشد قیمت سکه و دلار از سال 97 به بعد که بازارها وضعیت متزلزل پیدا کردند تاکنون، به مراتب بیشتر از متوسط رشد قیمت مسکن بوده است؛ بهویژه در سالهای 1403 و 1404. هر چند در زمستان پارسال و بهار امسال، بخشی از این فاصله با «رشد شدید قیمت مسکن» جبران شد، اما به نظر میرسد دستکم در رابطه سکه و مسکن، فاصله تاحدودی وجود دارد. قیمت دلاری مسکن نیز در اردیبهشت تقریبا به سطح نرمال 1170دلار در مترمربع نزدیک شده بود و به نظر میرسد هماکنون نرمال یا حتی فراتر از آن شده باشد. بنابراین دستکم از مبدأ بازار سکه شاید بتوان انتظار داشت در دوره پساتفاهم، خروجی به سمت بازار ملک اتفاق بیفتد.

تابلوی سوم که محتوای آن «مهمتر» از بقیه راهنماهای مسیر مسکن در پساتفاهم است، شرایط «قیمت تمامشده ساخت مسکن» است. تورم تولید مسکن در زمستان سال گذشته، رکورد بالاترین رشد فصلی در مقایسه با سالهای قبل از آن را زد؛ 36درصد رشد که باعث شد هزینه ساخت مسکن در یکسال1404 نزدیک به 97درصد نسبت به 1403 جهش کند. این در حالی است که میزان رشد قیمت فروش آپارتمان بهدلیل «شرایط قدرت خرید» بیشتر کمتر از این بوده است.

از سال 97 تاکنون، متوسط رشد سالانه قیمت ساخت مسکن از متوسط رشد سالانه قیمت فروش مسکن بیشتر بوده است و این به معنای آن است که تا زمان «عادیشدن شرایط تولید در کارخانههای تولید مصالحساختمانی» و همچنین آرام گرفتن روند رشد قیمت سایر نهادههای تولید مسکن، نوعی مقاومت در بازار فروش آپارتمان برای کاهش قیمت اسمی نوسازها وجود دارد. از آنجا که قیمت نوسازها «معادله قیمتگذاری سایر واحدهای مسکونی» را مدیریت میکند، این شرایط برای کلیت بازار ملک نیز میتواند صادق باشد. چشمانداز بورس تهران نیز فاکتور موثر دیگری بر معادلات مسکن در پساتفاهم است. در صورتی که سرمایهگذاری در بازار سهام بهدلیل «پایان نااطمینانیهای ناشی از ریسک جنگ و سایر ریسکهای سیاسی» رونق پایدار پیدا کند در این صورت، بازار ملک «اولویت شماره یک» سرمایهها از مبدأ دیگر بازارهای دارایی نخواهد بود. در عین حال، موضوع «آینده بازار دلار یا سکه» و خروج احتمالی افراد از این بازار که در روزهای «نااطمینانی» به یکی از پناهگاههای اقتصادی تبدیل شده بودند نیز مطرح است.

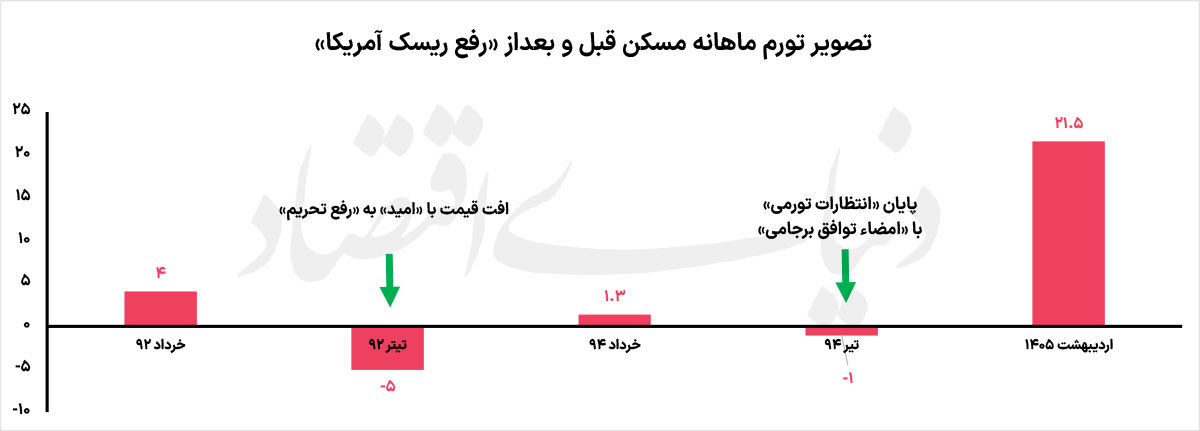

ماه «برجام» برای ماه «تفاهم» تکرار میشود؟

اکنون که نتایج چکاپ بازار مسکن مشخص شده است، میتوان مسیر پیشرو را تحلیل کرد. برای این بررسی، یک «تجربه مشابه» تفاهم ایران و آمریکا برای سالهای قبل وجود دارد. یازدهسال پیش، در تیرماه سال94، «برجام» بین ایران و آمریکا و همچنین چین، روسیه و سه کشور اروپایی امضا شد. در همان ماه، «قیمت اسمی مسکن» در تهران یک درصد افت ماهانه را تجربه کرد؛ اما در 2سال بعد از آن، بازار مسکن همواره با «ثبات نسبی قیمت» همراه بود؛ بهطوریکه متوسط رشد ماهانه قیمت تا نیمه سال 96 همواره زیر نیم درصد بود. پیشاز آن، یعنی در تیر ماه سال92 که «تغییر دولت» سیگنال «گشایش سیاسی» را در جامعه مخابره کرد، اثر «تغییر جهت انتظارات تورمی» و «امید به پایان نااطمینانی در اقتصاد ایران» نیز در معادلات بازار مسکن مشهود شد؛ جهشهای قیمت سال91 و بهار92 ناگهان فروکش کرد و قیمت مسکن 5 درصد نسبت به خرداد کاهش یافت. روند قیمت مسکن تا پایان آن سال «ثبات» داشت.

یک سناریوی محتمل و دو سناریوی ضعیف از «مسکن در پساتفاهم»

اکنون با نگاه به دو تجربه «فروکش کردن ریسک سیاسی» طی دهه 90 از یکسو و اوضاع فعلی بازار مسکن از سوی دیگر، میتوان سه سناریو را برای «بازار مسکن در دوره پساتفاهم» مطرح کرد: سناریوی اول، «ادامه التهاب در قیمت آپارتمان» است. این سناریو بسیار ضعیف میتواند باشد؛ چون «اولین» اثر روانی «تفاهم ایران و آمریکا»، پایان پیشبینیناپذیری آینده قیمتها و در نتیجه عبور از «هیجان ورود به امنترین پناهگاه سرمایه در اقتصاد ایران یعنی بازار ملک» است.

سناریوی دوم، «تکرار تیر94 در بازار مسکن تیر 1405» است به این معنا که قیمت مسکن در کوتاهمدت و بهصورت آنی به «پایان جنگ ایران و آمریکا» واکنش کاهشی نشان دهد. این سناریو بهدلیل مقاومتی که از ناحیه «قیمت تمامشده تولید مسکن» شکل گرفته است، بعید به نظر میرسد. تفاوت شرایط فعلی بازار مسکن به «دوره شروع برجام»، سطح تورم تولید است. طی سه سال 90 تا 92، هزینه ساخت مسکن سالانه به طور متوسط 17درصد افزایش یافته بود. این در حالی است که در سه سال گذشته متوسط تورم تولید 43درصد بوده و از آن مهمتر، این نرخ بیشتر از نرخ رشد قیمت فروش آپارتمان بوده است. به نظر میرسد مقاومت قیمت مسکن در مسیر کاهش تا زمانی که «شرایط رشد هزینههای ساخت» به موقعیت نرمال برنگردد، تاحدودی وجود داشته باشد.

اما سناریوی سوم که احتمال بالایی برای تحقق آن وجود دارد، وضعیتی مابین دو سناریوی قبلی است. پایان هیجان خریدهای سرمایهای ملک از ترس «تورم آتی» و همچنین تصمیم به سرمایهگذاری افراد در بورس و بخشهای مولد در دوره پساتفاهم باعث خواهد شد «سرعت رشد قیمت مسکن» به مراتب به سطحی پایینتر از زمستان سال گذشته و دو ماه اول بهار امسال برسد. در قالب این سناریو، میزان رشد قیمت مسکن میتواند به میزان تورم عمومی یا کمتر از آن باشد. بازار املاک اداری اما با «چشمانداز مثبت» روبهرو خواهد شد؛ این پیشبینی با توجه به «احتمال ورود سرمایهگذاران خارجی» به کشور و همچنین «توسعه کسبوکارها» بعد از سالها رکود نسبی تولید مطرح است. در بازار املاک تجاری نیز با توجه به «خالی بودن بخش قابلتوجهی از مالها» در سالهای اخیر و همچنین ضربهای که به صنوف از دی ماه سال گذشته تاکنون وارد شد، احتمالا شوک مثبت به قیمتها وارد نمیشود، بلکه عرضههای بدون استفاده واحدهای تجاری با مشتری روبهرو میشود.

بازار مسکن برای «احیای نبض معاملات» به حداقل 2 سال زمان نیاز دارد. این مدت زمان لازم است تا «رشد تولید ناشی از احیای سرمایهگذاری در بخشهای مولد» به افزایش درآمد سرانه خانوارها و احیای تدریجی قدرت پسانداز و خرید مسکن منجر شود. در عین حال، بخشی از بازار مسکن، یعنی کوچکمتراژها در میانمدت احتمالا با تحرک معاملاتی روبهرو میشوند. مناطق لوکس بازار مسکن تهران نیز زودتر از سایر مناطق، در دوره پساتفاهم شاهد «جنب و جوش کاملا محسوس» معاملاتی خواهد شد. آینده «قیمت حقیقی مسکن» نیز عمدتا به روند درآمدهای نفتی مرتبط است. اگرچه این شاخص در دهه 90 تحتتاثیر «ریسک خروج از برجام» قرار گرفت، اما با حل «تنش سیاسی و جنگی» بین ایران و آمریکا، این درآمدهای نفتی است که میتواند «جهت ورود نقدینگی» به سمت بازار ملک را تحت کنترل بگیرد.

در کوتاهمدت بهدلیل اینکه اقتصاد تشنه سرمایه است و رشد واقعی منفی سرمایهگذاری در بخشهای مختلف اقتصاد طی دهه90 و سالهای اخیر رخ داد، رشد نسبی درآمدهای نفتی در حداقل یکی دو سال آینده نمیتواند به پمپاژ تقاضا به سمت بازار ملک منجر شود. ضمن آنکه نیاز به سرمایهگذاری در بخش عمرانی با توجه به ابعاد بازار بازسازی، احتمال بروز بیماری هلندی در صورت رخداد احتمالی جهش درآمدهای نفتی را پایین میآورد. به این ترتیب، برآیند نیروهای بیرونی و شرایط متغیرهای اثرگذار بر قیمت مسکن در دوره پساتفاهم، به سمت «تغییر کاهنده شیب رشد مثبت قیمت اسمی مسکن» خواهد بود.

۸ کامنت درباره «مسکن بعداز توافق»

دکتر غلامرضا سلامی، اقتصاددان: از سال ۹۲ تا سال ۹۶ قیمت دلار نه تنها بالا نرفت، بلکه کاهش هم داشت. بنابراین قیمت مسکن نیز در این سالها بیش از افزایش نرخ دلار افزایش داشته است. از سال ۹۶ تا سال۱۴۰۰ نیز افزایش قیمت دلاری مسکن چندان (یا اصلا) رخ نداد بعد همکه بسیار کمتر از تغییر قیمت دلار بود. بنابراین در آینده هم اگر در اثر توافق قیمت دلار افزایش پیدا نکند از نظر من باز هم مسکن عقبماندگی از تورم عمومی را جبران خواهد کرد و علاوه بر آن کاهش عرضه، قیمت مسکن را افزایش خواهد داد.

ابوالفضل مشکینی، مدیرکل اسبق مسکن تهران: مقایسه بازار مسکن۱۴۰۵ با سال۱۳۹۴ بهدلیل تورم بسیار بالای نهادههای تولید یک خطای دید بزرگ است. در صورت توافق، نباید منتظر سقوط قیمت اسمی مسکن باشیم، بلکه سناریوی واقعبینانه، «رکود فرساینده»، ثبات نسبی قیمت اسمی و کاهش تدریجی قیمت واقعی خواهد بود. قیمت تمامشده بالا، کفِ حمایتیِ بسیار محکمی برای قیمت اسمی مسکن ایجاد کرده است. سازندگان تا زمانی که هزینههای ساخت جدید برایشان ارزانتر تمام نشود، نمیتوانند واحد نوساز خود را ارزان بفروشند.

علی فرنام، پژوهشگر بخش مسکن و ساختمان: ثبات اقتصادی ناشی از توافق ایران و آمریکا جهت سرمایهها را به سمت تولید تغییر میدهد؛ سناریوی محتمل قیمت مسکن، رشد به اندازه حداکثر نصف تورم عمومی است.

علی قائدی، کارشناس اقتصاد مسکن: روند رشد قیمت مسکن کند خواهد شد و به میزان کمتر از تورم عمومی میرسد و در معاملات نیز رکود ادامه مییابد.

دکتر محمدرضا علوی: اگر امید به توافق پایدار باشد، در کوتاهمدت حجم معاملات ابتدا در بورس تهران افزایشی میشود و سپس بخشی از سرمایهها به سمت بازار مسکن خواهد رفت. بازار املاک اداری نیز رونق خواهد گرفت. سرمایهگذاری در بازار مسکن لوکس بهخاطر گشایش در واردات تجهیزات احیا میشود و در بلندمدت بخش مسکن و ساختمان شاهد رونق خواهد شد. بازیگرهای جهانی بزرگ صنعت ساختمانی هم ممکن است وارد ایران شوند؛ بهخصوص ترکها و چینیها و چون دولت همواره تمایل به افزایش عرضه مسکن دارد، صنعتیسازی در حومه شهرهای بزرگ رونق خواهد گرفت. در بازار اجاره نیز واحدهای لوکس با مشتری و رشد محسوس اجارهبها روبهرو میشوند.

سیدامین زرگرمرادی، کارشناس اقتصاد مسکن: توافق، باعث کاهش قیمتهای پیشنهادی میشود و اختلاف آن با قیمت معاملاتی را کم میکند. قیمت مسکن چسبندگی بالایی دارد و در دفعات قبل هم کاهش شدید قیمت اسمی نداشتیم. در نهایت، قیمت مسکن در بلندمدت به ثبات میرسد.

حسن بان، کارشناس تامین مالی: الان خیلی با زمان برجام تفاوت وجود دارد و قدرت خرید 80درصد جامعه فاصله بسیار زیادی با قیمت مسکن دارد. حتی با توافق نهایی، شرایط اقتصادی در کوتاهمدت در کلانشهرها خیلی تغییر نمیکند. بنابراین قیمت مسکن در کوتاهمدت و میانمدت افت اسمی نخواهد کرد و رکود تورمی در این بخش ادامه دارد.

فرشید پورحاجت، سازنده مسکن: صحبت از «تکرار اتفاق برجامی» در بازار مسکن، یک برداشت اشتباه است. الان هزینه ساخت حدودا، ۱۰۰درصد بیشتر از سال قبل شده است. اگر با واقعیتها بخواهیم بررسی کنیم، هیچ سازندهای زیر قیمت تمامشده، واحدی را نمیفروشد. در واقع هیچ سازندهای خودش را حاضر به ضرر نمیکند. توافق فقط ترس از جنگ را از بین میبرد.

معاون سردبیر و دبیر گروه های مسکن، شهری و گردشگری روزنامه دنیای اقتصاد

شکار هر فرصتی برای "تحلیل تازه ترین داده ها و اطلاعات درباره بازار مسکن"، "ورزش منظم"، "تفریح و بازی با کسری، پسرم و زندگی با همسرم"