تجهیز «بازار باز» به آپشن جدید

عملیات «ریپو» استارت خورد

بانک مرکزی برای اولین بار از ابزار «ریپو» در عملیات بازار باز استفاده کرد. بانک مرکزی طی قرارداد ریپو حدود ۹۰۰ میلیارد تومان از نقدینگی مورد نیاز یک بانک را با نرخ سود ۲۲ درصد که سقف کریدور نرخ سود بین بانکی است، تامین کرد. این اقدام در واقع مدرنسازی بازار پول با استفاده از قرارداد ریپو بوده که راه را برای استفاده از این ابزار برای تامین مالی با استفاده از وثیقهگذاری باز کرده است.

خبر مهم رئیسجمهور

در جلسه هیات دولت هفته جاری، روحانی یک خبر مهم را اعلام کرد. به دستور رئیسجمهور، سود باید از مکانیزم بازار باز تبعیت کند و تعیین نرخ سود بهصورت دستوری نباشد. این درحالی است که پیش از این شورای پول و اعتبار برای نرخهای سود سقفگذاری انجام میداد. پیرو این خبر، بانک مرکزی کشور اعلام کرد که برای اولین بار عملیات ریپو در اقتصاد ایران انجام شد. البته پیش از این نیز در فروردینماه سالجاری، عبدالناصر همتی در پست اینستاگرامی خبر از سه تصمیم مهم برای سال ۹۹ داد. یکی از این خبرها به سیاست پولی و توسعه عملیات بازار باز اشاره داشت. در این خبر آمده بود که شیوه نامه قرارداد خرید مجدد (Repo) و قرارداد خرید معکوس (Reserve Repo) تصویب شد.

اولین عملیات با ابزار ریپو

در خبر بانک مرکزی آمده است همراستا با مصوبات ستاد هماهنگی اقتصادی دولت در زمینه توسعه «عملیات بازار باز» و تاکید رئیسجمهوری مبنیبر هدایت نرخ سود بازار بین بانکی با سازوکار بازار، برای اولین بار بانک مرکزی روز دوشنبه ۲۸ مهرماه ۱۳۹۹ با هدف تامین نقدینگی بسیار کوتاهمدت (اضطراری) بانکها و موسسات اعتباری غیربانکی، در قالب قرارداد توافق بازخرید (ریپو) با درخواست اعتبارگیری یک بانک متقاضی موافقت کرد. میزان این اعتبارگیری ۸۹۰ میلیارد تومان بود که در نرخ سود سقف دالان (۲۲ درصد) صورت گرفت. معاملات مربوط به نقلوانتقال اوراق توسط کارگزاری بانکمرکزی انجام و تسویه ریالی آن نیز صورت پذیرفت. در این خبر یادآوری شده است که مطابق دستورالعمل و شیوهنامه اجرایی «انجام عملیات بازار باز و اعطای اعتبار در قبال اخذ وثیقه» بانکها مشروط به تودیع وثیقه میتوانند از اعتبارات کوتاهمدت بانک مرکزی استفاده کنند. اعتبارگیری از بانک مرکزی در نرخ سود سقف و براساس قراردادهای وثیقهگیری یا توافق بازخرید انجام میشود. با توجه به ماهیت زمانبر وثیقهسپاری، بانکها میتوانند از قرارداد توافق بازخرید بر پایه خرید و فروش اوراق بدهی دولتی که انعطافپذیری بیشتری دارد استفاده کنند. بهدلیل محدودیت زمانی فعالیت بازار سرمایه برای نقلوانتقال مالکیت اوراق، به بانکهای متقاضی استفاده از این خدمات توصیه میشود در ارسال درخواست به این محدودیتها نیز توجه داشته باشند.

چرا ابزار ریپو مهم است؟

کارشناسان معتقدند فارغ از خبری که بانک مرکزی اعلام کرده، آنچه مهم است کلید خوردن این عملیات است؛ زیرا در این شرایط، بانک مرکزی راهی برای تامین مالی بانکها و موسسات اعتباری و مالی با استفاده از وثیقه باز کرده است. در اولین اقدام بانک مرکزی چراغ این بازار را با ۹۰۰ میلیارد تومان تامین نقدینگی یک بانک با نرخ سود ۲۲ درصد روشن کرده است. باید توجه داشت که نرخ سودی که بانک مرکزی برای بازخرید این اوراق تعیین کرده، همان نرخ سقف کریدوری است که پیشتر در خردادماه اعلام کرده بود. به زبان سادهتر میتوان گفت زمانی که بانکها در بازار بین بانکی نتوانند نقدینگی مورد نیاز خود را تامین کنند، بانک مرکزی برای اینکه نرخ سود در این بازار از سقف نرخی که اعلام کرده بالاتر نرود وارد گود میشود. بنابراین نرخ سودی که در این معامله اعلام شده نرخ سود جدیدی نیست و از این معامله نیز نرخ سود جدیدی استخراج نمیشود. از سوی دیگر این نرخ ثابت هم نیست و میتواند تغییر کند. در واقع این نوع قراردادی که بسته میشود، کاملا منعطف بوده و بنا به شرایط موجود نرخ آن یا مدت زمان قرارداد بازخرید قابلتغییر است. باید توجه داشت که پیش از این بانک مرکزی برای اضافه برداشتهای بانکها نرخ سود ۳۴ درصد که نرخ سود بالایی بود دریافت میکرد. اما با این حرکت جدید در واقع ابزاری ایجاد شده که بانکها با وثیقهگذاری بتوانند نرخ سود کمتری را برای تامین مالی خود بپردازند. کارشناسان پولی و بانکی معتقدند که فارغ از مبلغی که بانک مرکزی برای خرید اوراق پرداخته و نرخی که تعیین شده آنچه از اهمیت بالایی برخوردار است استفاده از این ابزار برای تامین منابع مالی است و از این پس کل معاملات انجام شده در بازار پول میتواند مبتنی بر وثیقه باشد. بنابراین از این پس نه تنها بانکها از بانک مرکزی بلکه از یکدیگر نیز میتوانند با وثیقهگذاری تامین مالی کنند. بنابراین این ابزار علاوهبر اینکه به بانک مرکزی توان کنترل بیشتر سود در بازار بین بانکی را میدهد، این امکان جدید را به بانکها برای تامین مالی کمهزینهتر خواهد داد.

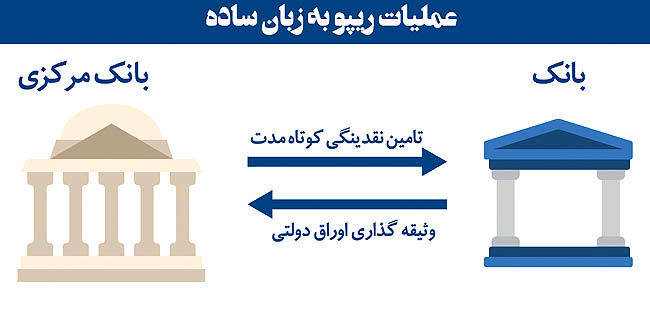

عملیات ریپو چیست؟

قرارداد ریپو، قراردادی است که براساس آن یک سرمایهگذار، اوراق بهادار خود را به سرمایهگذار دیگری واگذار کرده و بهطور همزمان متعهد میشود که همان اوراق بهادار یا معادل آن را در آینده و با قیمت از قبل تعیین شده و بالاتری بازخرید کند. قراردادهای ریپو، در تخصیص بهینه سرمایه در بازارهای مالی نقش بسزایی ایفا میکنند. بازار ریپو علاوهبر اینکه باعث توسعه بازار سرمایه میشود، ریسک متقابل در عملیات قرضدهی و قرضگیری در بازار پول را نیز کاهش میدهد؛ زیرا در قرارداد ریپو، فروشنده ریپو در قبال دریافت وجه نقد از خریدار ریپو، اوراق بهادار را به وی میفروشد.

موسسات مالی در شرایط کمبود نقدینگی و برای تامین مالی کوتاهمدت میتوانند از طریق قرارداد ریپو از سایر موسسات مالی مانند بانکها، شرکتها و صندوقهای سرمایهگذاری که دارای وجوه نقد مازاد هستند، با فروش اوراق بهادار خود وجوه نقد دریافت کنند.

انواع قراردادهای ریپو

قراردادهای ریپو از نظر تاریخ سررسید به سه دسته تقسیم میشود:

قرارداد ریپوی یک شبه: سررسید این قراردادها یکروزه است و بسیاری از کشورهای دنیا از این قرارداد برای معاملات خود استفاده میکنند.

قرارداد ریپو با دوره زمانی مشخص: سررسید این قراردادها معین و بیش از یک روز است.

قرارداد ریپوی باز: سررسید اینگونه قراردادها مشخص نیست و قابلیت فسخ توسط هریک از طرفین معامله را دارد.

همچنین در این نوع قراردادها، نرخ بهره قرارداد ریپو بهطور روزانه و براساس نرخ بهره بازار تعدیل میشود البته معمولا نرخ بهره یکشبه نسبت به نرخ بهره سایر سررسیدها کمتر است. از سوی دیگر، قراردادهای ریپو به دو گروه تقسیم میشوند که عبارتند از قراردادهای ریپوی دوطرفه و سهطرفه. در ابتدای راهاندازیِ معاملات قراردادهای ریپوی دوطرفه، معاملهگران بهطور مستقیم با همدیگر معاملات را انجام میدادند؛ درحالیکه معاملات قراردادهای ریپو سه طرفه از طریق یک واسطه مرکزی صورت میگرفت. اما طی سالهای اخیر، معاملات هر دوی این قراردادها از طریق واسطه مرکزی صورت میگیرد. اغلب معاملات ریپوی سه طرفه انجام شده در اقتصاد آمریکا، بهصورت یک شبه و باز انجام میشود.