چالشها و فرصتهای پیشروی صنعت خودرو بررسی شد

دلالان؛ آفت خودروسازان

از جمله چالشهای خودروسازان در دهه 90شمسی میتوان به تحریم، قیمتگذاری دستوری، افزایش نرخ ارز، بهای تمامشده تولید و نبود مشارکت بخش خصوصی اشاره کرد که موجب شد سهامداران بلندمدت صنعت خودرو در مقایسه با کلیت بازار سرمایه، از رشد کلی سرمایه جا بمانند.

تحریم و قیمتگذاری دستوری بهعنوان دو عامل اثرگذار بر عملیات زیان دهه صنعت خودرو، سبب شده است که در پایان تابستان 1401 زیان انباشته تجمعی هفتخودروساز بازار سرمایه برابر با 120هزار میلیارد تومان باشد که این رقم معادل نیمی از ارزش بازار هفتشرکت خودروساز بوده است. بررسیها نشان میدهد که عملیات تولیدکنندگان خودروهای سنگین، نیمهسنگین و باری سبک در مقایسه با تولیدکنندگان خودروی سواری مطلوبتر بوده است.

جاماندگی صنعت خودرو در بازدهی بلندمدت

صنعت خودرو با ارزش بازاری بالغ بر 220هزار میلیارد تومان حدود 3درصد از ارزش کل بازار سرمایه را تشکیل میدهد. صنعت مذکور شامل هفتشرکت است که مهمترین شرکت به لحاظ ارزش بازار سهام، ایرانخودرو با ارزشی بالغ بر 125هزار میلیارد تومان است. مجموع بازدهی صنعت خودرو در سال 1401 بهمیزان 69درصد بوده که در مقایسه با بازدهی 50درصدی بازار عملکرد متعادلی محسوب میشود. بیشترین بازدهی این صنعت در سال 1401 مربوط به «خکاوه» و «خزامیا» با رشد 377درصدی و 299درصدی است. با این حال کمترین بازدهی مربوط به «خپارس» با 48درصد در یکسال است. روند بلندمدت بازدهی این صنعت نشان میدهد که با توجه به عدمثبات در آن و چالشهای فراوان خودروسازان، سرمایهگذارانی که در بازه بلندمدت روی آنها سهامداری کردهاند از رشد کلی بازار جا ماندهاند. مجموع بازدهی تعدیلشده شاخص کل بازار سرمایه از سال 1390 تا پایان 1401 بیش از 5هزار و 800درصد بوده، این در حالی است که بازدهی سهام ایرانخودرو، سایپا و پارسخودرو در این مدت بهطور متوسط 2هزار و 600درصد بوده است. بنابراین صنعت خودرو برای سرمایهگذاران بلندمدت انتخاب خوبی نخواهد بود و عمدتا برای نوسانگیری گزینه خوبی است.

نسبت قیمت به سود کلی صنعت خودرو در حال حاضر 14واحد است که در مقایسه با کلیت بازار که 10واحد است 40درصد بالاتر است. البته باید در نظر داشت که با توجه به سابقه زیان بلندمدت این صنعت، عمده فعالان بازار برای ارزشگذاری آن از نسبت قیمت به سود استفاده نمیکنند. بررسی ترکیب فروش شرکتهای این صنعت نشان میدهد که تقریبا تمام محصولات آنها فقط در بازار داخل به فروش میرسد.

با این حال در سال 1401 در میان خودروسازان داخلی، ایرانخودرو 1/ 0درصد و سایپا 6/ 0درصد درآمد خود را از محل صادرات کسب کردهاند.

«خدیزل»؛ سودآورترین خودروساز

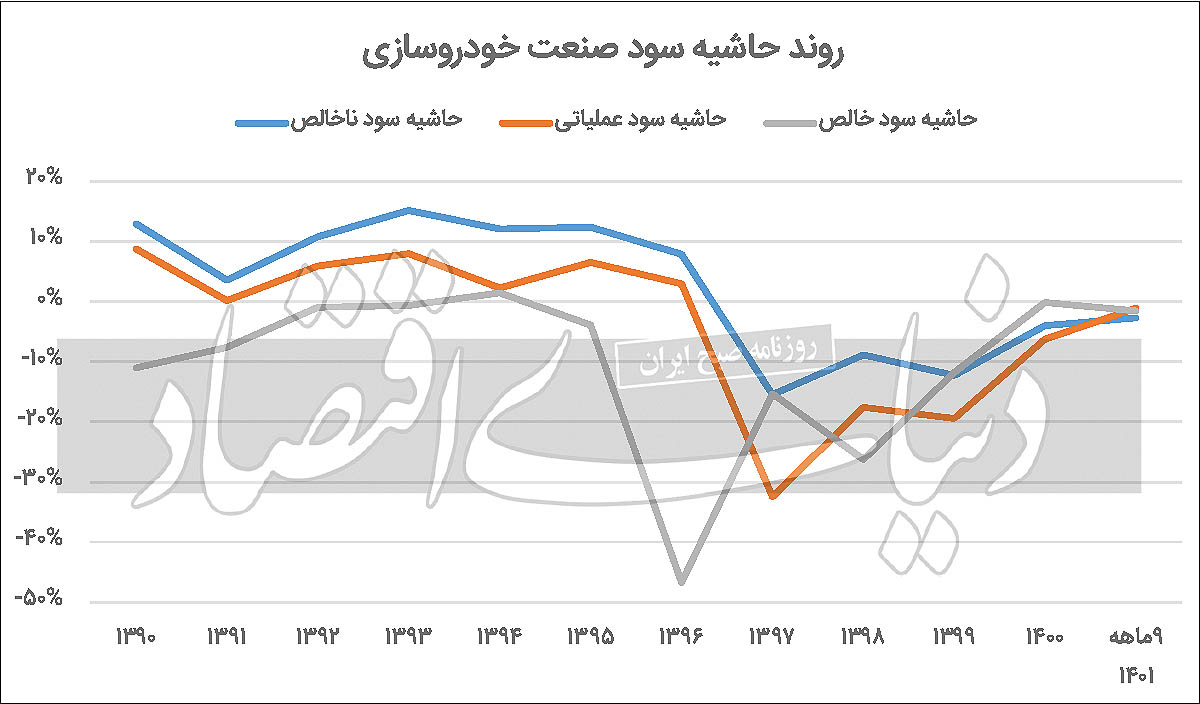

میانگین حاشیه سود ناخالص کل صنعت خودرو از سال 1390 در حدود 1/ 3درصد است و روند بسیار متلاطمی را در این دهه پشتسر گذاشته است. حاشیه سود مذکور در سال 1390 بهمیزان 13درصد بوده و روند کاهشی به خود گرفته، بهطوری که در سال 1397 به منفی 15درصد کاهش پیدا کرده و در دوسال اخیر توانسته است کمی بهبود یابد و در سال 1401 به منفی 3درصد برسد. با توجه به عرضه برخی از محصولات این شرکتها در بورسکالا میتوان در صورت تداوم این امر احتمال رشد حاشیه سود ناخالص کلی صنعت را بالا دانست.

البته هنوز در سال 1402 بحثی از عرضه خودروها در بورسکالا به میان نیامده است و باید دید در ادامه این اتفاق به وقوع میپیوندد یا خیر. در میان شرکتهای این گروه «خدیزل» با 38درصد بیشترین و «خپارس» با منفی 22درصد کمترین حاشیه سودهای صنعت را شامل میشوند. در خصوص حاشیه سود خالص اوضاع صنعت بسیار وخیمتر است، بهطوری که در دهه 90 خودروسازان حاشیه سود خالص منفی 11درصدی را بهثبت رساندند. بررسی روند حاشیه سود مذکور نشان میدهد که از منفی 11درصد در سال 1390 تا مثبت یکدرصد در سال 1394 رسیده؛ اما نتوانسته است این روند را حفظ کند و دوباره وارد محدوده منفی شده است. در دوره 9ماهه 1401 شرکتها با در نظر گرفتن رشد سودآوری در نتیجه عرضه برخی محصولات در بورسکالا توانستند به حاشیه سود خالص منفی 2درصدی برسند. بیشترین حاشیه سود خالص میان خودروسازان مربوط به «خدیزل» با 20درصد و کمترین نیز مربوط به شرکت «خپارس» با منفی 27درصد است.

منتفع شدن دلالان؛ زیان خودروسازان

بحث نرخگذاری دستوری معضلی بسیار جدی و چالشبرانگیز در صنعت خودرو محسوب میشود. در سال 1401 جدال میان آزادسازی نرخ خودرو در مقابل تداوم نرخگذاری دستوری در بین مسوولان بهحدی بالا گرفت که نقل مجالس شده بود.

در آخر اینبار نیز برنده این مجادله، دلالان صنعت خودرو بودند که یکبار دیگر قدرت نمایی کرده و از ورود خودرو به عرصه بورسکالا و تعیین قیمت برحسب عرضه و تقاضا جلوگیری کردند. البته این بحث مختص سال گذشته نبود و در سالهای پیش نیز این موضوع نوعی چالش بوده است. در آن زمان نفوذ چشمگیر دلالان خودرو حتی موجب استیضاح وزیر صمت وقت شد. مبحث نرخگذاری دستوری این صنعت به همینجا ختم نمیشود.

براساس آمار در شهریور 1401، زیان انباشته دو شرکت خودروساز ایرانخودرو و سایپا 120هزار میلیارد تومان بود که در نتیجه قیمتگذاری دستوری شکل گرفت؛ زیرا خودروسازان با وجود تورم 50درصد اجازه رشد قیمت محصولات خود را ندارند و یکدوم یا یکسوم قیمت بازار محصولاتشان را در کارخانه به فروش میرسانند. حال در این میان، دلالها یا افراد خوشاقبال که در لاتاری خودروسازان برنده میشوند سود کلانی خواهند برد.

شرکتهای خودروساز نیز از آنجا که دولتی هستند برای جبران زیان خود این 120همت را از نظام بانکی جبران میکنند که این همان خلق درونزای نقدینگی و تورم در کل اقتصاد است.

در نتیجه تورم حاصل از ایجاد نقدینگی برای جبران کسری خودروسازان در قالب تورم بر زندگی مردم نقش میبندد.

در این میان میبینیم که وزیر صمت از پیشفروش محصولات این دو خودروساز تا دوسال آینده خوشحال است، در حالی که تا نرخ دستوری بر این صنعت حاکم باشد بهبود اوضاع آن دور از انتظار است.

در مجموع با توجه به مصوبه اخیر شورای رقابت در سال 1402 افزایش نرخی برای خودروسازان ابلاغ شد؛ اما همچنان فاصله نرخ بازار آزاد تا شرکت بسیار بالاست و این امر همچنان انگیزه دلالان را افزایش و رونق تولید و سودآوری خودروسازان را کاهش میدهد. با همه این تفاسیر مقایسه نرخ فروش مهمترین محصول شرکتهای خودروساز نسبت به میانگین کل سال 1401، نشان میدهد که شرکت «خدیزل» توانسته است مهمترین محصول خود را که کامیون است در اسفندماه 1401، 22درصد بیشتر از میانگین بهفروش برساند که این عدد نسبت به سایر همگروهیها رکورد بهتری محسوب میشود. در این میان «خپارس» کمترین رشد نرخ فروش در اسفند را تجربه کرده که محصول مهم خود یعنی گروه Q200 را فقط 6درصد بیش از میانگین به فروش رسانده است.

افت تولید خودروسازان با تحریمهای بینالمللی

روند تولید خودروسازان از سال 1391 نشان میدهد که تا سال 1401 بهطور میانگین 6درصد بهمیزان تولید در صنعت افزوده شده است. در سالهای 1391 و 1392 افت بسیار بالایی در تولیدات خودروسازان باتوجه به دوره اول تحریمهای بینالمللی رخ داد؛ اما از سال 1394 امضای برجام موجب شد بار دیگر رونق تولید در خودروسازان شکل بگیرد و تا سال 1396 در اوج تولید خود باشند.

با این حال از سال 1397 تا 1400 خروج آمریکا از برجام بار دیگر آسیب جدی به خودروسازان وارد کرد و موجب افت جدی تولید آنها شد. بررسی تولید 12ماهه 1401 خودروسازان نشان میدهد که این شرکتها 22درصد نسبت به 1400 رشد کرده و عملکرد مطلوبی داشتهاند، بهطوری که توانستند رشد منفی سال 1400 را جبران کنند. در میان خودروسازان، ایرانخودرو با 585هزار و 265دستگاه اتومبیل بیشترین میزان تولید را داشته و شرکت «خکاوه» با 2هزار و 356دستگاه اتومبیل کمترین میزان تولید در سال 1401 را به ثبت رسانده است.

ایرانخودرو؛ شرکت بااهمیت صنعت

ارزیابی درآمد فروش شرکتهای خودروساز داخلی نشان میدهد که در دهه اخیر بهطور متوسط سالانه 63درصد رشد درآمد را تجربه کردهاند. روند فروش این شرکتها همواره افزایشی بوده که البته با توجه به میزان تورم امری کاملا طبیعی قلمداد میشود.

بیشترین رشد درآمدی در دهه اخیر مربوط به سال 1393 بوده که خودروسازان توانستند بیش از 400درصد فروش خود را نسبت به سال 1392 افزایش دهند.

در 12ماهه 1401 همانطور که اشاره شد، با توجه به وضعیت مطلوب نرخگذاری برخی از محصولات خودروسازان با درآمد فروش 333هزار و 600میلیارد تومانی افزایش 102درصدی را نسبت به 1400 تجربه کردهاند. بررسی درآمد فروش شرکتهای خودروساز نشان میدهد که ایرانخودرو 56درصد درآمد کل صنعت را شامل میشود و کمترین درآمد نیز مربوط به «خکاوه» است که حدود یکدرصد کل درآمد صنعت را تشکیل میدهد.

عدمتناسب هزینه و درآمد در صنعت خودرو

همانطور که در بخش نرخ فروش به تفسیر مفصل معضلات نرخ دستوری پرداخته شد، این مهم در سالهای اخیر موجب عدمتطبیق آهنگ افزایش بهای تمامشده و هزینههای خودروسازان با نرخ فروش محصولاتشان شده است. در کلیت صنعت از سال 90 تا امروز بهطور میانگین 98درصد فروش خودروسازان هزینه بهای تمامشده آنها بوده است. با این حال در سال 1401 با توجه به آزادسازی نرخ برخی از محصولات خودروسازان کمی اوضاع این صنعت رونق گرفته است. در دوره 9 ماهه 1401 بهمیزان 2درصد زیان شناسایی شده است. حال با نگاهی به گزارشهای 9ماهه شرکتهای خودروساز میبینیم که کمترین میزان بهای تمامشده مربوط به شرکت «خدیزل» است که 67درصد از فروش آن مربوط به هزینه بهای تمامشده است. همچنین بیشترین میزان مربوط به «خپارس» است که به دلیل عدمکنترل درست هزینههای خود بالغ بر 20درصد فروش خود، زیان شناسایی کرده است.

گردش خوب نقدینگی در «خزامیا»

آخرین نسبتی که در صنایع تولیدی کشور از اهمیت بالایی برخوردار است، نسبت گردش نقدینگی است. برای بررسی میزان گردش از نسبت جریان نقد عملیاتی به فروش استفاده شده که این نشان میدهد شرکت چند درصد از فروش خود را تحت عنوان نقدینگی ذخیره کرده است. نقدینگی در بسیاری موارد از جمله در تامین مواداولیه و به حداکثر رساندن ظرفیت عملی تولید میتواند به شرکتها یاری برساند. نسبت مذکور در کلیت صنعت برای دوره 9ماهه 1401، 5درصد بوده که بیشترین آن مربوط به شرکت «خزامیا» است که توانسته 11درصد از تولید خود را ذخیره کند و دوره وصول مطالبات 26روزه را به ثبت برساند که نسبت به سایر خودروسازان عملکرد خوبی محسوب میشود. کمترین نسبت محاسبهشده نیز برای شرکت «خاور» است که منفی 7درصد بوده است. همینطور میانگین دوره وصول 10فصل اخیر این شرکت نیز 90روز است که نسبت به سایر همگروهیهای خود بسیار بالاتر است. این موضوع اوضاع بحرانی نقدینگی در این شرکت را نشان میدهد.

چالشها و فرصتهای خودروسازان

چالشهای صنعت خودروسازی که در دورههای اخیر همواره موجب زیان انباشته در این صنعت شده است عبارتند از قیمتگذاری دستوری، تحریم و نبود ارتباط با خودروسازان جهانی، زیان انباشته و بهای تمامشده بالا، ساختار دولتی و نبود مشارکت بخش خصوصی که این چالشها موجب فرار سرمایهگذاران از این صنعت شدهاند. حال یکی از فرصتهایی که میتواند موجب رفع موارد مذکور شود، عرضه خودرو در بورسکالاست که البته در سال1401 این امر کمی بهبود یافت و برخی محصولات خودروییها در بورسکالا کشف قیمت شدند؛ اما همچنان عمده محصولات اسیر نرخ دستوری هستند. باید دید در سال 1402سازوکار به چه صورت خواهد بود. هنوز آزادسازی نرخ خودرو برای سالجاری در حد حدس و گمان است. دومین فرصت نهفته در دل این صنعت، خصوصیسازی از طریق واگذاری بلوکهای مدیریتی دو خودروساز بزرگ است. آخرین فرصت که بر زندگی مردم تاثیر بسزایی دارد، برجام است. برجام و رفع تحریمهای بینالمللی میتواند بسیاری از موانع تولید خودروسازان را رفع کند.