قدرت پسانداز برای خرید مسکن

به گزارش «دنیایاقتصاد»، در گزارشی که به قلم مهدی فرحزادی در سایت مرکز آمار ایران منتشر شده است، مدتزمان انتظار برای خانهدار شدن در کشور در فاصله سالهای ۹۴ تا ۱۴۰۰ با سه خطکش مختلف محاسبه شده است. پیشفرض محاسبه بر اساس هر سه خطکش نیز، ثابت ماندن قیمت مسکن در طول سالهای آتی یا یکسان بودن رشد درآمد با رشد قیمت مسکن در طول سالهای انتظار است.

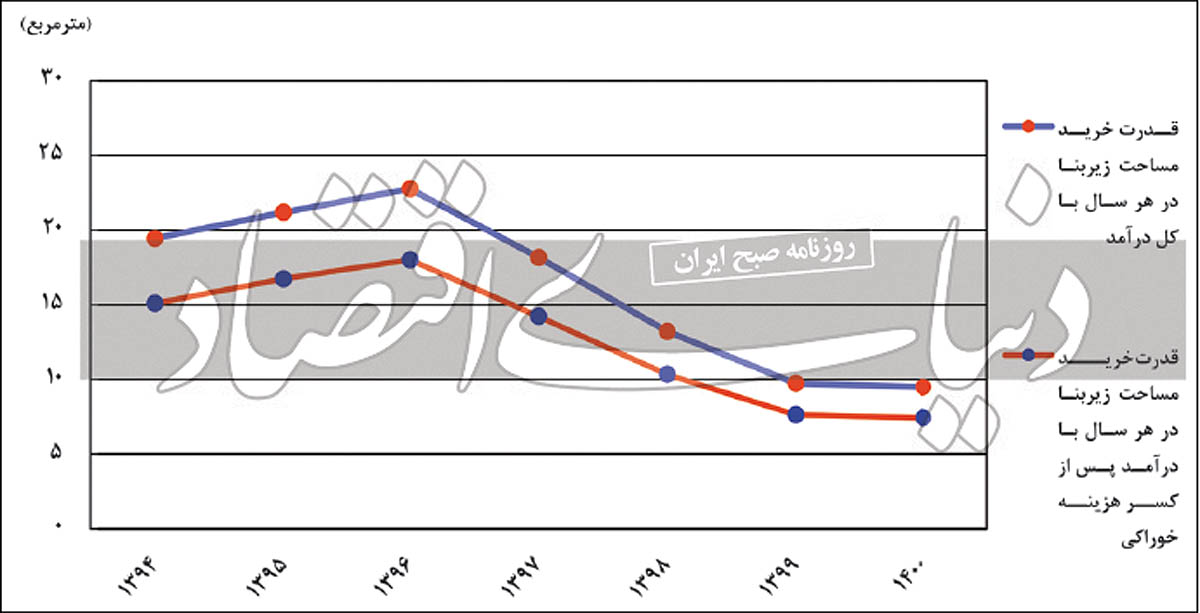

یکی از این خطکشها درآمد کل خانوار بوده و بر اساس آن در صورتی که کل درآمد خانوار به خرید مسکن اختصاص پیدا کند، با توجه به میانگین قیمت مسکن در کشور مدتزمان انتظار برای خانهدار شدن با این معیار از ۱/ ۴ سال در ۱۳۹۴ به ۴/ ۸ سال در ۱۴۰۰ رسیده است. البته رشد حدود دو برابری زمان انتظار خرید خانه با فرض صرف کل درآمد برای این منظور در فاصله سالهای مذکور به منزله دو برابر شدن قیمت مسکن در طول این دوره زمانی ۷ساله نیست، بلکه علاوه بر روند تغییرات قیمت مسکن، تغییرات و میزان رشد درآمد نیز در آن دخیل بوده است.

خطکش دومی که در این گزارش تحلیلی مبنای محاسبه زمان انتظار خانهدار شدن قرار گرفته، محاسبه این مدت زمان با اختصاص درآمد خانوار پس از کسر هزینههای خوراکی است. با این پیشفرض در سال ۹۴ امکان خانهدار شدن پس از ۳/ ۵ سال وجود داشت که این میزان در سال ۱۴۰۰ به ۸/ ۱۰ سال افزایش یافته است.

در نهایت متر و معیار دیگری که برای برآورد زمان انتظار خانهدار شدن از سوی تحلیلگر مورد استفاده قرار گرفته، برآورد این زمان پس از کسر کل هزینههای خانوار از کل درآمد سالانه است. در واقع با استفاده از این روش برآوردی از میزان واقعی پسانداز خانوار در سالهای مورد بررسی از طریق تفاضل درآمد و هزینه سالانه به دست آمده و با مبنا قرار دادن این رقم و مقایسه آن با میانگین قیمت هر مترمربع مسکن در کشور در سال مورد بررسی، قدرت خرید مسکن بر اساس پسانداز واقعی خانوارها محاسبه شده است.

این محاسبه نشان میدهد زمان انتظار خانهدار شدن در سال 94 معادل 6/ 69 سال بوده که این میزان در سال 1400 به 4/ 47 سال کاهش یافته است. هرچند وضعیت بازار مسکن پس از انفجار قیمت در سال 97 و قرارگرفتن در سراشیبی تند تورم از آن زمان به بعد به مراتب نسبت به نیمه اول دهه 90 بدتر شده است اما از آنجا که فاصله بین درآمد و هزینه خانوار در سال 94 کمتر بود و بهتدریج تا سال 1400 بهبود پیدا کرد، در نهایت مدتزمان خانهدار شدن بر این اساس در سال 1400 قدری کاهش داشته است. «دنیای اقتصاد» در گزارشی با عنوان «ماراتن مسکن در 31 استان» تقریبا یک سال قبل برآوردی از مدتزمان انتظار خانهدار شدن در سال 1400 را با دو متر و معیار استاندارد جهانی انجام داده بود. یکی از این معیارها مدتزمان انتظار برای خانهدار شدن با پیشفرض اختصاص کل درآمد خانوار به خرید مسکن و ثابت ماندن قیمت مسکن و دیگری محاسبه میزان دسترسی به مسکن بر اساس پسانداز حدود یکسوم درآمد خانوارها و اختصاص این پسانداز به تامین مسکن بود. بر اساس محتوای این گزارش، با فرض اختصاص کل درآمد به خرید خانه، زمان انتظار خانهدار شدن در سال 1400 معادل 10 سال برآورد شد. اختلاف 6/ 1ساله این محاسبه با گزارش اخیر مرکز آمار از آنجا نشات گرفته که مبنای محاسبه «دنیای اقتصاد» خرید واحد 100 مترمربعی و مبنای محاسبه مرکز آمار، واحد 80 مترمربعی بوده است.

در محاسبه دیگری که «دنیای اقتصاد» در گزارش مذکور انجام داد، مبنا را بر اساس استاندارد جهانی، پسانداز یکسوم از کل درآمد در نظر گرفت که بر این اساس مدتزمان انتظار برای دسترسی به مسکن در کشور در سال 1400 معادل 31 سال برآورد شد. اما از آنجا که نویسنده گزارش اخیر مرکز آمار، متوسط پسانداز واقعی خانوارهای ایرانی در سال 1400 را بر اساس تفاضل کل درآمد از کل هزینه سالانه مبنا قرار داده است، مدتزمان انتظار برای خانهدار شدن در کشور نیز افزایش یافته است چراکه در سال مورد اشاره متوسط پسانداز خانوارها پس از کسر هزینههای سالانه حول و حوش 20درصد از کل درآمد بوده است. به این ترتیب بر اساس محاسبه مرکز آمار زمان انتظار خانهدار شدن مبتنی بر پسانداز واقعی خانوارها در سال 1400 معادل 4/ 47 سال محاسبه و اعلام شده است. این برآورد همچنین نشان میدهد شاخص قدرت خرید مساحت زیربنا بر اساس میزان پسانداز به صورت سالانه با در نظر گرفتن متوسط قیمت یک مترمربع واحد مسکونی در کشور در فاصله سالهای 94 تا 1400 تقریبا همیشه به جز دو سال 95 و 96 زیر 2مترمربع بوده است. بر اساس این گزارش در سال 94 امکان خرید 1/ 1مترمربع آپارتمان مسکونی در کشور با مانده درآمد پس از کسر کل هزینهها وجود داشت که این میزان در سالهای پس از آن به واسطه رکود فراگیر معاملات و درجا زدن قیمت مسکن قدری بهبود پیدا کرد و به 2/ 2 و 3/ 2 مترمربع رسید اما از سال 97 به بعد همزمان با شروع عصر جهش دوباره کاهشی شد. بر این اساس خانوارها با پسانداز واقعی خود در سالهای 97 تا 99 میتوانستند به ترتیب 7/ 1، 6/ 1 و 6/ 1 مترمربع خانه بخرند و این میزان در سال 1400 نیز 7/ 1 مترمربع بود.