«دنیایاقتصاد» یکی از شرکتهای قطعهساز بورسی را بررسی کرد

ریسک سودآوری در «خنصیر»

با بررسی میزان تولیدات شرکت نصیرماشین درمییابیم که این رقم همواره افزایشی بوده، بهطوری که در 9ماهه 1401 نسبت به دوره مشابه سال گذشته 2درصد افزایش را به ثبت رسانده است. از طرفی مبلغ فروش «خنصیر» ظرف سهسال اخیر 93درصد افزایش داشته است. مجموع عوامل ذکرشده موجب میشود که برای سال 1402 بهمیزان 52درصد افزایش درآمد فروش و 10درصد رشد میزان تولید پیشبینی شود. در متن تحلیل به بررسی محصولات شرکت و نسبت سهامداران آن پرداخته شده و ریسکها و فرصتهای پیشروی شرکت برآورد شده است. در نهایت با در نظر گرفتن مجموع مفروضات میتوان گفت که «خنصیر» میتواند به رشد 59درصدی در سود هر سهم نسبت به سال 1400 دست پیدا کند.

محصولات شرکت

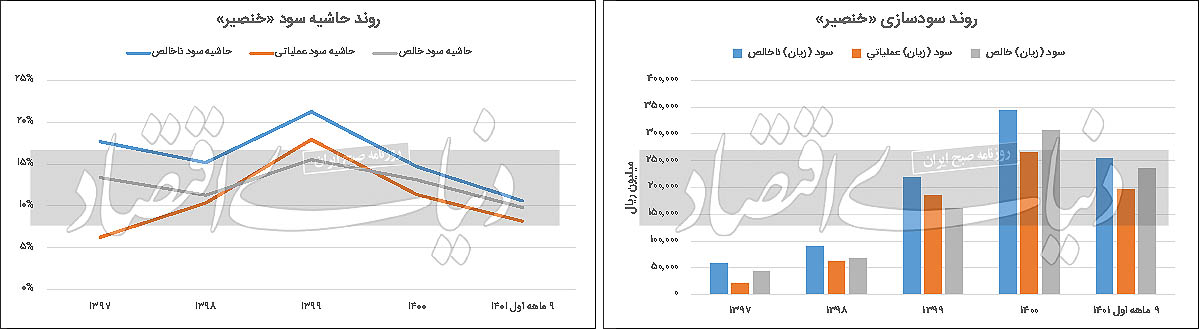

بررسیها نشان میدهد که محصولات اصلی شرکت مهندسی نصیرماشین در پایان آذرماه که مصادف است با دوره 9ماهه شرکت مذکور، شامل میللنگ پراید، میللنگ ایافسون، میل سوپاپ پراید، میللنگ نیسان، میللنگ M15 و میل بادامک تیباست. از طرفی در چهارسال گذشته، شرکت فروش صادراتی نداشته است، بنابراین میتوان گفت «خنصیر» تمامی محصولات خود را در بازار داخل به فروش میرساند. با بررسی مواد مصرفی شرکت نصیرماشین درمییابیم که هشتنوع ماده اصلی از جمله میللنگ پراید، میللنگ ایافسون، میل سوپاپ پراید، میللنگ نیسان، میللنگ M15، میللنگ TU3 و میللنگ TU5 مورد استفاده قرار میگیرد. بررسی مواد مصرفی نشان میدهد که تمامی این مواد از بازار داخل تهیه میشوند. این امر موجب میشود که ریسک عدمتامین مواد مستقیم که حدود 65درصد بهای تمامشده را شامل میشود کاهش یابد. بررسی آمار تولید، فروش و سودآوری «خنصیر» میتواند نقشهای از عملکرد آن در گذشته به تحلیلگران ارائه دهد. بر این اساس در بخش تولیدات بررسی آمارها نشان میدهد که در سهسال اخیر بهطور میانگین 15درصد به تولیدات افزوده شده که این روند کاهشی بوده و در دوره 9ماهه 1401 نسبت به مدت مشابه قبل به 2درصد رسیده است. یکی دیگر از آمارهای مهم شرکت مهندسی نصیرماشین، مبلغ فروش است. بررسیها نشان میدهد که «خنصیر» در سهسال گذشته در مبلغ فروش رشد خوبی را به ثبت رسانده و بهطور میانگین 93درصد به این مبلغ افزوده شده است. با این حال این روند افزایشی از سال 1400 با مجوز افزایش نرخ محصولات با وجود افت تولیدات، شتاب بیشتری به خود گرفته و در 9ماهه 1401 به 102درصد نسبت به مدت مشابه قبل رسیده است. آخرین موردی که باید در «خنصیر» به بررسی روند آن بپردازیم، حاشیه سودهای ناخالص، عملیاتی و خالص است. بر همین اساس در چهارسال اخیر میانگین حاشیه سودهای شرکت مذکور بهترتیب برابر با 17درصد، 11درصد و 13درصد بوده، این در حالی است که در 9ماهه 1401 حاشیه سودهای ناخالص، عملیاتی و خالص به 11درصد، 8درصد و 10درصد رسیده است. بررسی روند حاشیه سود شرکت نشان میدهد که این روند کاهشی بوده که عمده دلیل آن افزایش هزینههای شرکت و در نتیجه رشد بهای تمامشده بوده که شرکت با توجه به اینکه همچنان براساس قیمتگذاری دستوری نرخگذاری میشود، نمیتواند نرخ محصولات خود را در راستای رشد بهای تمامشده، افزایش دهد که این امر باعث کاهش سودآوری و بهدنبال آن سودآوری شرکت میشود. بنابراین تا زمانی که نرخ دستوری بر «خنصیر» سایه افکنده است، نمیتوان انتظار بهبود حاشیه سود آن را داشت.

ریسکها و فرصتهای شرکت: اولین ریسکی که میتواند سودآوری شرکت را با چالش مواجه کند، افزایش نرخ ارز است که به دنبال آن موجب رشد قیمت ابزارآلات و تجهیزات شرکت میشود و چالش افزاش بهای تمامشده محصولات را به همراه دارد. یکی دیگر از ریسکهایی که با شرکت «خنصیر» همراه است نرخ بهره بانکی است. از آنجا که یکی از موضوعات اساسی شرکتهای تولیدی نرخ تامین مالی برای سرمایه در گردش و سرمایهگذاریهاست، کاهش نرخ سود بانکی و در نتیجه کاهش هزینه تامین مالی قابل پرداخت به نهادهای تامین مالی، تاثیر بسزایی در بهبود رونق در تولید دارد. یکی دیگر از ریسکهایی که میتوان اشاره کرد، ریسک حاصل از قیمتگذاری دستوری است. از آنجا که ایران همواره با تورم بالایی مواجه است، در نتیجه مواد اولیه و هزینههای شرکت روبه افزایش است. بر این اساس در صورت عدمافزایش نرخ محصولات، سودآوری شرکت کاهش مییابد و حتی میتواند به زیان برسد. بنابراین قیمتگذاری دستوری ریسک کاهش حاشیه سود شرکت را به دنبال دارد.

تحلیل سود سال آینده

بهمنظور تخمین سهم سود سال 1402 «خنصیر» ابتدا باید مفروضات و متغیرهای موثر بر سودآوری شرکت را مشخص کرد. مهمترین متغیر اثرگذار بر سودآوری این شرکت نرخ محصولات تولیدی آن است. محصولات اصلی «خنصیر» که بیشترین درآمد شرکت را کسب میکنند، شامل میللنگ پراید، میللنگ ایافسون، میللنگ سوپاپ پراید، میللنگ نیسان و میللنگ M15 هستند. نرخ آنها بر اساس رشد 30درصدی نرخ محصولات نسبت به آخرین گزارش فعالیت ماهانه (دیماه) بهترتیب 678هزار تومان، یکمیلیون و 205هزار تومان، 375هزار تومان، یکمیلیون و 173هزار تومان و 718هزار تومان به ازای هر قطعه در نظر گرفته شده است. از طرفی نرخهای مهم دیگر عبارتند از افزایش مواد اولیه، حقوق، تورم و حملونقل که بهترتیب 35درصد، 60درصد، 40درصد و 40درصد برآورد شدهاند. همچنین نرخ دلار در سامانه نیما برای سال 1402 بهطور میانگین برابر با 34هزار تومان در نظر گرفته شده است. با فرض این متغیرها فروش شرکت مهندسی نصرماشین در سال 1402 برابر با 520میلیارد تومان خواهد شد. از این میزان فروش 73میلیارد تومان سود ناخالص، 55میلیارد و 850میلیون تومان سود عملیاتی و 55میلیارد تومان سود خالص برآورد میشود. این در حالی است که در 9ماهه 1401 توانسته است بهمیزان 240میلیارد تومان فروش به ثبت برساند. با این مفروضات سود خالص بهازای هر سهم شرکت «خنصیر» برای سال 1402 برابر با 39تومان پیشبینی میشود. همانطور که در بخش مبلغ فروش به بررسی روند سالانه پرداخته شد، «خنصیر» در 9ماهه 1401 موفق به افزایش درآمد فروش خود بهمیزان 102درصد شده است. بر همین اساس پیشبینی میشود برای سال 1402 رشد 52درصدی نسبت به سال 1401 به وقوع بپیوندد. با توجه به آخرین قیمت هر سهم «خنصیر» که برابر با هزار و 332تومان بوده است، نسبت قیمت به سود هر سهم شرکت برای سال 1402 برابر با 2/ 34 میشود.

طرح چند سوال از شرکت «خنصیر»

با تامل در صورتهای مالی شرکت مهندسی نصیر ماشین، میتوان دریافت که همواره روند میزان تولید شرکت افزایشی بوده است. البته شتاب آن در سال ۱۴۰۱ کاهش یافته؛ اما روند باثبات خود را حفظ کرده است. در این میان درآمد شرکت نیز روبهرشد بوده؛ اما باوجود این مقادیر مثبت، حاشیه سود شرکت کاهشی بوده است. عمده دلیل آن را میتوان قیمتگذاری دستوری دانست. از آنجا که همواره تورم در کشور رو به افزایش است و هزینههای شرکت تولیدی رشد دارد، لازم است نرخ فروش محصولات آن افزایش یابد؛ در غیراینصورت شرکت دچار زیانهای هنگفتی میشود. در حال حاضر زمزمه عرضه خودرو در بورسکالا بسیار داغ بوده و قرار بر این است که در سال ۱۴۰۲ تمامی خودروها در بورسکالا عرضه شوند. این امر موجب افزایش تولید خودروسازان و رشد تقاضا در شرکتهای قطعهسازی مانند «خنصیر» میشود. با این حال مادامی که ریسک قیمتگذاری دستوری بر شرکت حاکم است نمیتوان افزایش هنگفتی در سودآوری آن متصور شد. در افشای اطلاعات اخیر در سامانه کدال، شرکت «خنصیر» از واگذاری ششدانگ کارخانه خود در کیلومتر ۱۸ اتوبان قم-تهران، شهرک صنعتی محمودآباد خبر داد. حال دو سوال مطرح است: اول اینکه تا کی قیمتگذاری دستوری بر شرکتهای قطعهسازی همچون «خنصیر» حاکم است؟ دوم؛ با توجه به اینکه طرف حساب عمده شرکت «خنصیر» شرکتهای خودروساز دولتی بهخصوص ایرانخودرو و سایپا هستند، مطالبات شرکت بهموقع وصول میشود یا خیر؟ همینطور واگذاری کارخانه محمودآباد قم بهدلیل کمبود جریان نقد حاصل از عدموصول مطالبات است یا قیمتگذاری دستوری؟