توکنیزاسیون در صنعت املاک در ایران: بایدها، فرصتها و چالشها

آرین زورچنگ - عضو هیات موسس انجمن صنعت ساختمان

مقدمه

بر اساس پژوهشها، ایرانیان در شهر تهران به طور متوسط با پسانداز سالانهشان (با قیمتهای سال ۱۴۰۲)، باید حدود ۱.۵ قرن انتظار بکشند تا بتوانند صاحب مسکن شوند. این در حالی است که در کشورهای موفق در زمینه سیاستگذاری مسکن و مهار تورم ملک، شاخص مدت زمان انتظار زیر نهایتا ۱۵ سال است. حال آنکه آمار مذکور مربوط به خانه اولیها بوده و سرمایه گذاری در حوزه املاک که همواره بهعنوان یکی از پایدارترین و مطمئنترین عرصههای سرمایهگذاری شناخته شده، به دلیل نیاز به سرمایه بالا و نقدینگی پایین، به مراتب دشوارتر خواهد بود. با توجه به روند تورمی این بازار، این امر همچنان برای بخش بزرگی از جامعه، تبدیل به یک رویا ی دست نیافتنی شده است. تداوم این روند در توزیع غیر عادلانه فرصتها، علاوه بر تضعیف روزافزون آحاد کشور در بخش داراییهای ملکی، به رکود هر چه بیشتر این بازار نیز دامن میزند.

در دهههای اخیر با توجه به تقویت روشهای تامین مالی نوین در جهان نظیر سرمایهگذاری جمعی، ایجاد صندوقهای املاک و مستغلات (REITs) و توکنیزاسیون، امکان بهرهبرداری از سرمایههای خرد در بازار املاک و مستغلات، علاوه بر توانمندسازی افراد در سرمایهگذاری ملکی و بهرهمندی از منافع حاصل از این سرمایهگذاری، موجبات تقویت قابل توجه بخش املاک و مستغلات را از رهگذر ورود حجم عظیمی از سرمایهها که از تجمیع سرمایههای خرد تشکیل شده، نیز فراهم آورده است. در اینجا سعی شده توکنیزاسیون در بخش املاک و فرصتها و چالشهای فراروی این پارادایم پرداخته شود.

توکنیزاسیون در صنعت املاک

توکنیزاسیون به فرآیند دیجیتالیکردن یک دارایی و تقسیم آن به توکنهای کوچکتر گفته میشود که هر توکن نشاندهنده مالکیت بخشی از آن دارایی است. در صنعت املاک، توکنیزاسیون به معنای تقسیم مالکیت یک دارایی ملکی به بخشهای کوچک است که به شکل توکنهای دیجیتال در بلاکچین ذخیره و معامله میشوند.

چرا توکنیزاسیون؟

در سالهای اخیر توکنیزاسیون در صنعت املاک و مستغلات در سطح جهان بطور ویژهای مورد توجه قرار گرفته است.از جمله منافع این حوزه عبارت است از:

افزایش شفافیت و اعتماد:

توکنیزاسیون با استفاده از فناوری بلاکچین، شفافیت بالایی را فراهم میآورد. تمام تراکنشها و انتقالات مالکیت بر روی بلاکچین ثبت میشوند و غیرقابل تغییر هستند. این ویژگی موجب افزایش اعتماد سرمایهگذاران به این فرآیند میشود. همچنین، ثبت اطلاعات مالکیت، ارزشگذاری ملک و جزئیات قرارداد به صورت عمومی بر روی بلاکچین، امکان بررسیهای دقیق و شفافیت کامل را به سرمایهگذاران و خریداران میدهد.

کاهش هزینههای واسطهگری و افزایش کارآیی:

به دلیل دیجیتالی شدن فرایند خرید و فروش، نیاز به واسطهها (مانند بنگاههای معاملاتی) کاهش مییابد که به نوبه خود هزینههای جانبی معامله را کم میکند. همچنین، استفاده از قراردادهای هوشمند (Smart Contracts) هزینههای مربوط به خدمات حقوقی و حسابرسی را کاهش میدهد و زمان معاملات را به حداقل میرساند.

امکان تقسیمبندی داراییها و تخصیص مالکیت جزئی:

توکنیزاسیون به سرمایهگذاران امکان میدهد که تنها با بخشی از ارزش ملک سهامدار شوند. به عنوان مثال، خرید یک ساختمان اداری ممکن است به میلیونها دلار نیاز داشته باشد، اما از طریق توکنیزاسیون، سرمایهگذاران میتوانند تنها با خرید توکنهایی به ارزشهای کمتر، در این ساختمان شریک شوند.

این قابلیت، دسترسی به سرمایهگذاری در املاک را برای افراد بیشتری فراهم میکند و بازار را از انحصار سرمایهگذاران بزرگ خارج میکند.

نقدشوندگی بالا و ایجاد بازارهای ثانویه:

یکی از مشکلات سرمایهگذاری در املاک، نقدشوندگی پایین آن است. اما با توکنیزاسیون، توکنهای مالکیتی به راحتی در بازارهای ثانویه خرید و فروش میشوند و این امر به افزایش نقدشوندگی این داراییها کمک میکند. سرمایهگذاران میتوانند به سرعت و بدون فرایندهای پیچیده اداری، توکنهای خود را به دیگران بفروشند و در صورت نیاز به وجه نقد، به آسانی از سرمایهگذاری خود خارج شوند.

دسترسی به سرمایهگذاری بینالمللی:

با توکنیزاسیون، مرزهای جغرافیایی دیگر مانعی برای سرمایهگذاری در املاک نخواهند بود. سرمایهگذاران از هر نقطه از دنیا میتوانند در پروژههای ملکی شرکت کنند و مالکیت توکنها را از راه دور و به سادگی انتقال دهند. این امر به توسعه بازار املاک و مستغلات در مناطق مختلف کمک کرده و موجب افزایش تقاضا و جذابیت بیشتر این بازار خواهد شد.

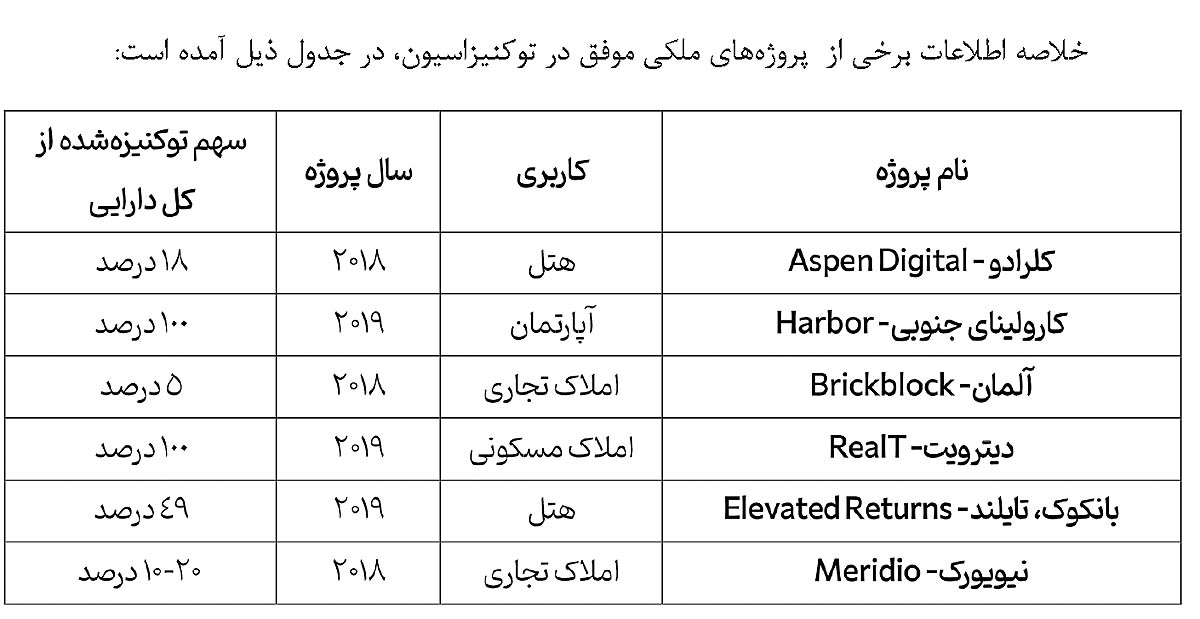

تجارب اقدامات سایر کشورها در توسعه توکنیزاسیون در صنعت املاک و مستغلات بسیاری از کشورها با اتخاذ رویکردهای نوین و انعطافپذیری در قوانین، توانستهاند از ظرفیتهای بلاکچین و توکنیزاسیون برای بهبود کارایی و شفافیت بازارهای خود بهرهمند شوند و در این مسیر رقابت جدی در بازارهای جهانی در حال شکلگیری است. در ادامه به برخی از این تجارب و راهکارهای موفق اشاره میکنیم:

۱. ایالات متحده: استفاده از چارچوب قانونی SEC و FINRA برای توکنیزاسیون ایالات متحده از طریق کمیسیون بورس و اوراق بهادار (SEC) و سازمان نظارت بر صنعت مالی (FINRA)، چارچوبهای مشخصی برای نظارت و صدور توکنها ایجاد کرده است. این کشور توکنهای ملکی و داراییها را به عنوان اوراق بهادار دستهبندی کرده و مشمول مقررات خاصی برای صدور و معاملات آنها قرار داده است. این قوانین شامل موارد زیر است:

ثبت توکنها به عنوان اوراق بهادار: تمامی توکنهای ملکی باید در SEC ثبت شوند و از مقررات مربوط به اوراق بهادار پیروی کنند. این امر باعث ایجاد شفافیت و افزایش اطمینان سرمایهگذاران میشود.

• قابلیت معامله در بازارهای تنظیمشده: پلتفرمهایی مانند tZERO که از مقررات SEC پیروی میکنند، امکان معاملات ثانویه توکنهای ملکی را فراهم میکنند که به افزایش نقدینگی این بازار کمک میکند.

• الزامات KYC و AML: در آمریکا، تمام سرمایهگذاران باید فرآیندهای شناخت مشتری (KYC) و ضدپولشویی (AML) را طی کنند تا از سوءاستفادهها و تخلفات جلوگیری شود.

۲. سوئیس: رویکرد انعطافپذیر و توسعه نهادهای نظارتی

سوئیس بهعنوان یکی از پیشگامان توکنیزاسیون داراییها، چارچوب قانونی منعطفی برای توسعه فناوریهای نوین و توکنیزاسیون ایجاد کرده است. نهاد نظارت بر بازار مالی سوئیس (FINMA) قوانینی را برای توکنهای املاک و داراییهای دیجیتال تصویب کرده است که شامل موارد زیر است:

• دستهبندی دقیق توکنها: FINMA توکنها را به سه دسته «توکنهای پرداختی»، «توکنهای سوددهی» و «توکنهای مالکیتی» تقسیم کرده است که هر یک تحت نظارت و قوانین خاص خود قرار دارند. این دستهبندی به شفافسازی حقوق و تعهدات دارندگان توکنها کمک میکند.

• حمایت قانونی از قراردادهای هوشمند: سوئیس بهطور رسمی قراردادهای هوشمند را به عنوان قراردادهای معتبر قانونی به رسمیت شناخته است. این امر به تقویت اعتماد عمومی و سرمایهگذاران در استفاده از فناوری بلاکچین کمک کرده است.

۳. سنگاپور: سیاستهای شفاف مالیاتی و حمایت از جذب سرمایهگذاری خارجی

سنگاپور به دلیل محیط مالیاتی شفاف و پشتیبانی از سرمایهگذاریهای بینالمللی، به یکی از مراکز پیشرو در زمینه توکنیزاسیون تبدیل شده است. این کشور با تدوین قوانین شفاف مالیاتی و تسهیل در تبادلات ارزی، توانسته است سرمایهگذاران خارجی را به بازار توکنیزاسیون خود جذب کند.

• مالیات بر سود توکنها: سنگاپور قوانین مالیاتی شفاف و دقیقی برای سود حاصل از فروش توکنهای ملکی و داراییهای دیجیتال تصویب کرده است. این قوانین باعث کاهش ریسک مالیاتی برای سرمایهگذاران شده و به آنها اعتماد بیشتری برای ورود به بازار میدهد.

• جذب سرمایهگذاری خارجی: سیاستهای ارزی باز و تسهیلات مالیاتی سنگاپور، این کشور را به مقصدی جذاب برای سرمایهگذاران خارجی در بازار توکنیزاسیون تبدیل کرده است. سرمایهگذاران خارجی میتوانند با آسودگی به بازار املاک سنگاپور دسترسی پیدا کرده و از مزایای توکنیزاسیون بهرهمند شوند.

نظارت دقیق بر پلتفرمهای تبادل: سنگاپور بهمنظور اطمینان از امنیت و شفافیت، بر پلتفرمهای تبادل توکنها نظارت دقیقی اعمال کرده و آنها را ملزم به پیروی از استانداردهای بالای AML و KYC کرده است.

۴. انگلستان: ایجاد چارچوب قانونی برای قراردادهای هوشمند

انگلستان نیز از دیگر کشورهایی است که رویکردی منعطف در توکنیزاسیون و فناوری بلاکچین اتخاذ کرده است. نهادهای نظارتی انگلستان، از جمله اداره خدمات مالی (FCA)، به شرکتها و استارتاپها فرصت دادهاند تا در چارچوبهای نظارتی آزمایشی و تحت نظارت دولت فعالیت کنند.

• به رسمیت شناختن قراردادهای هوشمند: انگلستان قراردادهای هوشمند را به عنوان قراردادهای قانونی معتبر به رسمیت شناخته و اصول کلی حقوقی برای تنظیم و حل و فصل دعاوی مرتبط با این نوع قراردادها را ایجاد کرده است.

• تسهیل در جذب سرمایههای جمعی: انگلستان با تصویب قوانینی برای تامین سرمایه جمعی از طریق توکنیزاسیون، به شرکتها اجازه میدهد که از طریق عرضه توکنهای ملکی برای پروژههای خود سرمایه جذب کنند. این سیاست باعث شده که پروژههای املاک و مستغلات بتوانند بهراحتی سرمایهگذاران بیشتری را جذب کنند و در عین حال سرمایهگذاران به سود بیشتری دست یابند.

توکنیزاسیون املاک در ایران

در حال حاضر انتشار توکن با پشتوانه داراییها مشهود و نامشهود، نظیر دارایی ملکی، از حیطه نظارت و اختیارات بانک مرکزی خارج بوده و تابع قوانین بورس جمهوری اسلامی ایران میباشد. قوانین و مقررات در این حوزه تاکنون تدوین و ابلاغ نشده است و علیرغم پیچیدگیهای فرارو، چارهای جز پذیرش قانونگذار به تغییرات تحمیل شده به بازار و اقتصاد امروز، نیست و حرکت بازار و بنگاهها در منطقه سکوت قانونی، دستاوردی به جز افزایش تخلفات، عدم بهرهبرداری از حداکثر ظرفیتهای روشهای نوین و تحمل خسارات جبران ناپذیر نخواهد داشت. با کمک ابزار توکن در صنعت املاک و مستغلات در ایران، با کاهش حداقل سرمایهگذاری مورد نیاز، طیف گستردهای از افراد میتوانند در بازار ملک سرمایهگذاری کنند.

همچنین با تبدیل املاک به توکن و امکان خرید و فروش آنها در بسترهای آنلاین، نقدینگی بازار املاک به طور قابل توجهی افزایش مییابد و خریداران و فروشندگان میتوانند به سرعت داراییهای خود را به پول نقد تبدیل کنند.

توکنیزاسیون با استفاده از شفافیت بلاکچین و امکان ردیابی تمامی تراکنشها، امکان سوءاستفاده و تقلب در معاملات املاک را کاهش میدهد. با توجه به اینکه به دلیل سوء عملکرد برخی سازندگان، شرکتهای تعاونی، صندوقهای بازنشستگی و ... در سالهای اخیر، اعتماد عمومی در بخش خرید و فروش و سرمایه گذاری در حوزه املاک مخدوش شده ، توکنیزاسیون و بستر بلاک چین میتواند به بهبود اعتماد عمومی کمک کند.

اما طی این مسیر پر پیچ و خم، قطعاً بدون دشواری و چالش نخواهد بود و برخی از چالشهای پیادهسازی توکنیزاسیون در ایران را میتوان به شرح ذیل برشمرد:

الف. چالشهای حقوقی و قانونی

چنانچه پیشتر نیز اشاره شد، توکنیزاسیون در حوزه حقوقی و قانونی در ایران با مشکلات متعددی روبرو است. هنوز قوانین شفافی در خصوص مالکیت داراییهای دیجیتال، معاملات و تبادلات آنها وجود ندارد. فقدان قوانین و مقررات مدون در این زمینه منجر به نبود اطمینان حقوقی و ریسکهای بالای حقوقی برای سرمایهگذاران و کسبوکارها میشود. همچنین وضعیت حقوقی توکنهای ملکی در دستگاه قضایی و نهادهای دولتی هنوز تعیین نشده است و در صورت بروز اختلاف، نحوه تفسیر و اجرای حقوق مالکیت دیجیتال مورد ابهام خواهد بود.

ب. محدودیتهای ارزی و تحریمهای بینالمللی

از دیگر چالشهای جدی توکنیزاسیون در ایران، مشکلات ناشی از تحریمهای بینالمللی و محدودیتهای ارزی است. سرمایهگذاران خارجی معمولاً از ورود به بازار ایران و همکاری با پلتفرمهای توکنیزاسیون ایرانی به دلیل تحریمها خودداری میکنند. همچنین، نقل و انتقالات ارزی و معاملات توکنها در بسترهای بینالمللی با مشکلات و محدودیتهایی مواجه است که این امر باعث میشود، ایران نتواند به راحتی در پلتفرمهای بینالمللی برای جذب سرمایهگذاریهای خارجی مشارکت کند.

ج. فقدان آگاهی عمومی و فرهنگسازی

آشنایی عموم مردم با مفهوم توکنیزاسیون، مالکیت دیجیتال و فناوری بلاکچین در ایران هنوز بسیار محدود است. بسیاری از افراد به دلیل ناآگاهی و عدم اعتماد به این فناوری، ممکن است از سرمایهگذاری در این حوزه خودداری کنند. فرهنگسازی و آموزش عمومی در این زمینه به منظور افزایش اعتماد و جذب سرمایهگذاران نیازمند برنامهریزی و حمایت دولت و رسانههاست.

د. مقاومت بازار سنتی و نهادهای سنتی مالی

بازار املاک ایران تا حد زیادی سنتی است و بسیاری از بازیگران این بازار به روشهای مرسوم و کلاسیک عادت کردهاند. این بازیگران ممکن است در برابر پذیرش روشهای نوین و فناوریهای جدیدی مانند توکنیزاسیون مقاومت کنند. نهادهای مالی سنتی نیز به دلیل عدم آشنایی با بلاکچین و ناآگاهی از مزایای آن، ممکن است مانع پذیرش گسترده این فناوری در صنعت املاک شوند و این امر منجر به مقاومتهای ساختاری در برابر تغییرات شود.

هـ. نبود تجربه و نمونههای داخلی موفق

در بسیاری از کشورها، توکنیزاسیون در پروژههای موفقی پیادهسازی شده و این نمونهها میتواند بهعنوان الگوهایی برای ایران عمل کند. اما در ایران تاکنون پروژههای موفق بزرگی در زمینه توکنیزاسیون املاک وجود نداشته است، و این امر باعث میشود اعتماد سرمایهگذاران و مشتریان به این فناوری کمتر شود. نبود تجربه و نمونههای داخلی موفق، مسیر پیادهسازی این فناوری در ایران را پیچیدهتر کرده است.

جمعبندی و نتیجهگیری:

در مجموع، با وجود مزایای بیشمار توکنیزاسیون برای صنعت املاک در ایران، چالشهای حقوقی، فنی، اقتصادی و فرهنگی متعددی پیش روی پیادهسازی و توسعه این فناوری قرار دارد. برای عبور از این موانع و استفاده از ظرفیتهای توکنیزاسیون در بازار املاک ایران، همکاری گسترده میان دولت، نهادهای مالی، دانشگاهها و شرکتهای فعال در حوزه ساخت، ضروری است.

بر اساس تجارب کشورهای پیشرو، ایران نیز میتواند از راهکارهای مشابهی برای رفع چالشهای قانونی و نظارتی توکنیزاسیون بهرهبرداری کند. برخی از روشها واقدامات مفید و موثر در این راستا، عبارت است از:

الف- با تدوین چارچوب قانونی شفاف برای توکنهای مالکیتی، ایران همانند سوئیس و ایالات متحده میتواند توکنهای ملکی را بهعنوان اوراق بهادار دستهبندی کرده و تحت نظارت سازمان بورس قرار دهد. این چارچوب باید شامل مقرراتی برای صدور، انتقال و مالکیت توکنها باشد.

ب- ایجاد محیط آزمایشی تحت نظارت بانک مرکزی و سازمانهای مرتبط، به استارتاپها و شرکتها این امکان را میدهد که پروژههای توکنیزاسیون خود را با حمایت قانونی اجرا کنند و در عین حال نهادهای نظارتی بتوانند بازخوردهای لازم را دریافت کنند.

ج. به رسمیت شناختن قراردادهای هوشمند و مالکیت دیجیتال، با استفاده از تجربیات مشابه سوئیس و انگلستان، بهطوری که این امر به تقویت اعتماد عمومی و سرمایهگذاران در استفاده از فناوری بلاکچین کمک خواهدکرد.

د. تقویت و شتابدهی تیمهای متخصص و استارتاپحوزه فین تک از طریق صندوقهای نوآوری و شکوفایی و سکوهای تامین مالی جمعی.