«دنیایاقتصاد» فاصله قیمت آپارتمان در تهران با ۴ شهر مادر را سنجش کرد

دمای مسکن چهار کلانشهر

سنجش فاصله قیمت تهران و شهرهای مادر

بررسی سه فرضیه درباره علت «افت بیش از حد نسبت قیمتهای پایتخت به دیگر کلانشهرها»

هاجر شادمانی : رکودسنجی بازار مسکن کلانشهرها، به سه فرضیه درباره افت بیش از حد نسبت قیمت مسکن در پایتخت به دیگر کلانشهرها پاسخ داد. تازهترین بررسیها و تحقیقات «دنیای اقتصاد» در حالی از افت تاریخی نسبت قیمت مسکن شهر تهران به دیگر کلانشهرها حکایت دارد که سه فرضیه مهم در علتیابی این رویداد ملکی مطرح است.

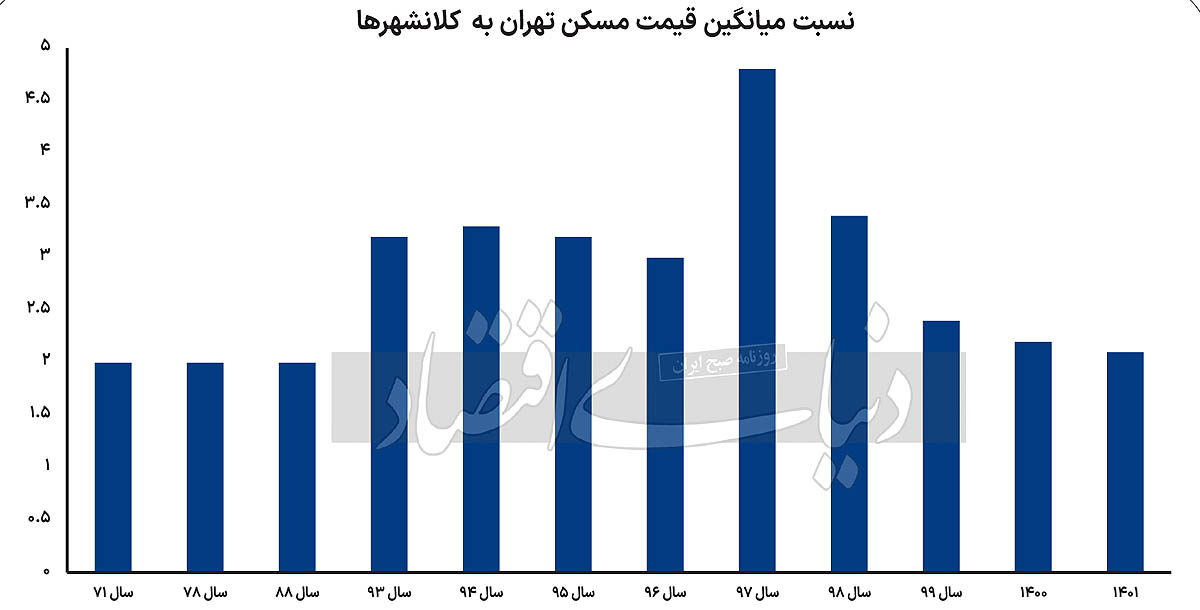

در حالی که نسبت متوسط قیمت مسکن شهر تهران، در دورههای زمانی معمول (مقاطعی که بازار درگیر افت و خیزهای شدید قیمتی نیست)، نسبت به سایر کلانشهرها، حول و حوش عدد 2 است، این میزان هماکنون به زیر کف تاریخی سقوط کرده و به 1.8 رسیده است. این نسبت (نسبت متوسط قیمت مسکن شهر تهران به میانگین قیمت مسکن در سایر کلانشهرها) در دورههای جهش از سطح دو برابر فراتر رفته و تا نزدیک عدد 5 هم رسیده است. هماکنون اما این نسبت حتی از کف تاریخی نیز پایینتر است. بررسی وضعیت بازار مسکن در چهار کلانشهر مشهد، شیراز، اصفهان و کرج نشاندهنده روند متفاوت بازار مسکن این شهرها نسبت به تهران در یکسال اخیر است. روندی که در نهایت باعث کاهش محسوس فاصله قیمت مسکن در پایتخت نسبت به این کلانشهرها شده است.

براساس آخرین آمار رسمی، زمستان امسال، میانگین قیمت هر مترمربع مسکن در پایتخت به 74 میلیون تومان رسید. در حالی که گزارش رسمی از وضعیت زمستانی قیمت مسکن در کلانشهرهای کشور منتشر نشده است اما تحقیقات میدانی «دنیای اقتصاد» براساس مشخصات قیمتی درجشده در فایلهای فروش آپارتمان و همچنین صحتسنجی این دادههای قیمتی با اظهارات مسوولان اتحادیهها، واسطههای ملکی و فعالان بازار مسکن چهار کلانشهر کشور (مشهد، شیراز، اصفهان و کرج)، حاکی است هماکنون میانگین قیمت هر مترمربع مسکن در این شهرهای مادر به حول و حوش 42 میلیون تومان رسیده است. مقایسه این دو سطح قیمتی نشان میدهد در حال حاضر نسبت متوسط قیمت مسکن شهر تهران به میانگین قیمت مسکن (براساس قیمتهای پیشنهادی) در این کلانشهرها به 1.8 رسیده است و این میزان کمترین فاصله قیمتی بین تهران و کلانشهرها محسوب میشود.

سه فرضیه افت نسبت قیمت مسکن

«دنیای اقتصاد» برای تحلیل این رویداد یعنی علتیابی افت نسبت قیمت مسکن شهر تهران به قیمت مسکن در چهار کلانشهر مورد بررسی (مشهد، شیراز، اصفهان و کرج) سه فرضیه را مورد بررسی قرار داد. فرضیه اول، به «تحولات متفاوت قیمتی تهران و کلانشهرها در سال جاری» مربوط میشود. براساس این فرضیه، در سال جاری که تهران ابتدا در بهار افزایش قیمت و سپس در دو فصل متوالی(تابستان وپاییز)، کاهش قیمت را تجربه کرد، روند تحولات قیمتی در کلانشهرها متفاوت بوده است. به این صورت که یا کاهش کمتر یا افزایش بیشتر را تجربه کردهاند. براساس فرضیه دوم، در حالی که سطح قیمتهای فروش مسکن در شهر تهران بعد از چند سال جهش(از سال 97 به بعد) بسیار فراتر از قدرت خرید خانهاولیها و تقاضای مصرفی است به نحوی که بخش عمده آنها به اجبار از بازار بیرون رانده شدهاند، این وضعیت در چهار کلانشهر مورد بررسی، به میزان تهران، حاد و وخیم نیست. یعنی تقاضای مصرفی همچنان در بازار مسکن این کلانشهرها حضور دارد و معاملات خرید مسکن در آنها در بسیاری موارد مصرفی و از سوی خانوارها به قصد سکونت انجام میشود.

فرضیه سوم مربوط به وضعیت خریدهای سرمایهای مسکن در کلانشهرهاست. براساس این فرضیه احتمال اینکه تقاضای سرمایهای در کلانشهرها بیش از تهران فعال بوده و اقدام به خرید و فروش مسکن میکند و همین موضوع بر سطح قیمتها نیز اثر گذاشته است، مطرح است. تحقیقات میدانی «دنیای اقتصاد» درباره تازهترین وضعیت بازار مسکن این چهار کلانشهر با فرضیههای اول و دوم سازگاری بیشتری دارد. براساس نتایج این تحقیقات، تحولات قیمتی کلانشهرها با تحولات قیمتی تهران در سال جاری متفاوت بوده است. به روایت فعالان بازار مسکن این کلانشهرها، افت محسوس و قابل توجه قیمت مسکن مشابه شرایطی که در تابستان و پاییز امسال در بازار مسکن شهر تهران رقم خورد در این شهرها رخ نداده است. برآیند اظهارات فعالان بازار مسکن این کلانشهرها نشان میدهد سطح متوسط قیمت مسکن در این شهرها نسبت به مقطع زمانی پایان بهار، کاهش نیافته است؛ یعنی یا در وضعیت ثبات بوده یا نوسانهای خفیف و جزئی مثبت داشته است. از سوی دیگر، بازار مسکن در این چهار کلانشهر همچنان بازاری مصرفی است و وزن غالب معاملات و خریدها از سوی خانوارهای مصرفکننده با انگیزه سکونت انجام میشود. اما در تهران به دلیل خارج شدن قیمت مسکن از دایره توانمندی مالی خانهاولیها و سایر متقاضیان مصرفی (ضعف شدت قدرت خرید تقاضای مصرفی)، وزن غالب خریدها از سوی سرمایهگذاران ملکی انجام میشود. حتی بخش قابل توجهی از سرمایهگذارها هم توان خرید مسکن در تهران را از دست دادهاند. هماکنون برای خرید یک آپارتمان متوسط متراژ معمولی در مناطق متوسط و معمولی تهران به سرمایهای حول و حوش 5 میلیارد تومان نیاز است. اما فرضیه سوم یعنی افزایش خریدهای سرمایهای در کلانشهرها، در جریان تحقیقات میدانی رد شد. هماکنون و براساس نتایج تحقیقات میدانی انجامشده، وزن تقاضای سرمایهای در این کلانشهرها کمتر از تقاضای مصرفی است. چرا که بازدهی کوتاهمدت مورد انتظار سرمایهگذارها و سفتهبازها در بازار مسکن فعلی، تامین نمیشود. بازار به طور کلی در وضعیت رکودی است اما عمق و وسعت رکود بازار مسکن در این کلانشهرها از عمق و وسعت رکود در بازار معاملات مسکن شهر تهران کمتر است. چرا که همچنان خریدار مصرفی در بازار حضور دارد و اتفاقا وزن اصلی معاملات خرید مربوط به این گروه از متقاضیان (مصرفکنندهها) است.

علت دیگر به روایت واسطهها

اما فرضیه چهارمی نیز از اظهارات واسطهها و فعالان بازارمسکن چهار کلانشهر مشهد، شیراز، اصفهان و کرج استخراج میشود. براساس این فرضیه که واسطهها و فعالان بازار مسکن این کلانشهرها به آن اشاره کرده و به عنوان یک رویداد مهم در بازار مسکن این شهرها از آن یاد میکنند، رکود در بازار معاملات مسکن کلانشهرها به شدت و غلظت رکود معاملاتی مسکن شهر تهران نیست. اگرچه جهش قیمت مسکن از سال 98 و بعد از شروع دوره جهش قیمت مسکن تهران، به کلانشهرها و سایر شهرهای کشور نیز سرایت کرده و خرید مسکن برای متقاضیان به خصوص مصرفکنندهها را از همیشه سختتر کرد اما هماکنون نوعی مواجهه متفاوت با این شرایط در بازار مسکن چهار کلانشهر مورد بررسی (مشهد، اصفهان، شیراز و کرج)، ایجاد شده است.

این مواجهه متفاوت باعث شده است عمق و شدت رکود معاملات مسکن در این شهرها به مراتب کمتر از تهران باشد. واسطههای بازار معاملات مسکن در این کلانشهرها از رواج معاملات خرید مسکن با شرایط پرداخت بلندمدت(بازههای پرداخت 6 ماه و بیشتر)، خرید چکی و همچنین تهاتر و معاوضه خبر میدهند. همین موضوع باعث شده است بخشی از رکود معاملاتی مسکن ناشی از نبود قدرت خرید، تحت تاثیر قرار گرفته و عمق آن کاهش یابد. چرا که بخشی از تقاضای خرید مسکن دیگر به دلیل ضعف قدرت خرید(خرید نقدی)، به حاشیه بازار رانده نمیشوند بلکه از طریق روشهای گفتهشده از جمله معاوضه، تهاتر، خرید اقساطی و چکی، میتوانند مسکن مورد نیاز خود را تامین کنند. اکثر قریب به اتفاق این متقاضیان هم مصرفکننده هستند.

اثر مهاجرتهای استانی بر مسکن

یک واقعیت دیگر در این زمینه نیز که «دنیای اقتصاد» در جریان تحقیقات میدانی، ردپای آن را در کاهش فاصله قیمت مسکن شهر تهران با چهار کلانشهر مورد بررسی شناسایی کرد به اثر مهاجرتهای استانی بر مسکن و تغییرات قیمت در این بازار مربوط میشود. تقاضای خرید مسکن ناشی از مهاجرتهای استانی، در برخی از کلانشهرها به خصوص کرج و شیراز اخیرا با افزایش محسوس روبهرو شده است. این مهاجرتها پیش از این نیز وجود داشته اما هماکنون فعالان بازار مسکن این کلانشهرها از افزایش آنها خبر میدهند. بعد از شروع و ادامه دوره اخیر جهش قیمت در بازار مسکن تهران و خارج شدن قیمت مسکن از دایره توانمندی مالی متقاضیان خرید آپارتمان، بخشی از تقاضا به بازارمسکن کرج روانه شده و در این کلانشهر اقدام به معامله خرید آپارتمان کردند. همچنین کرج در سالهای اخیر مقصد مهاجرت تعداد قابل توجهی از خانوارها از برخی مناطق جنوبی به دلیل تغییرات اقلیمی و آب و هوایی و تشدید آلودگیها بوده است. شیراز نیز یکی دیگر از کلانشهرهایی است که از گذشته به عنوان مقصد مهاجرت از جنوب کشور مورد توجه بوده است. این مهاجرتها به دلیل تغییرات اقلیمی و آب و هوایی در سالهای اخیر به این کلانشهر افزایش یافته است که خود بر حجم تقاضای خرید آپارتمان در این شهر مادر اثرگذار بوده است. همه این عوامل باعث شده است هماکنون فاصله قیمت مسکن شهر تهران با این کلانشهرها به زیر کف تاریخی برسد.

قیمت پیشنهادی آپارتمان در چهار کلانشهر

دنیایاقتصاد: میانگین قیمت پیشنهادی برای فروش آپارتمانهای میانسال در چهار کلانشهر بر اساس تازهترین فایلهای عرضه شده به بازار مسکن این شهرها محاسبه شد. بررسیهای «دنیایاقتصاد» بر اساس مشخصات قیمتهای پیشنهادی فروشندههای مسکن در محلههای متوسط و مصرفی منتخب چهار کلانشهر کشور نشان میدهد، میانگین قیمت پیشنهادی فروش آپارتمان در این محلههای مصرفی در مشهد حدود 44 میلیون، در اصفهان حول و حوش 46میلیون، در شیراز 38 میلیون و در کرج 40 میلیون تومان تعیین شده است. این سطح میانگین بر اساس تازهترین فایلهای عرضه شده به بازار مسکن این کلانشهرها در بازه سنی آپارتمان میانسال (متوسط 7.5 سال) به دست آمده است و قیمت قطعی محسوب نمیشود.