«اکونومیست» چالش تابآوری بازار ملک برابر نرخ بهره بالا را بررسی کرد

آزمون سخت در مسکن آمریکا

با این حال، این شرایط به توضیح یکی از مهمترین معماهای اقتصادی روز کمک میکند: چرا رشد آمریکا قوی باقی مانده است و پیشبینیهای مربوط به رکود را به چالش میکشد؟

گرچه مسکن معمولا در میان بخشهایی است که بیشترین حساسیت را به نرخ بهره دارد، اما در آمریکا همه چیز به این سادگی نبوده است. با توجه به اینکه فدرال رزرو طی دو سال گذشته نرخ بهره را به طور تهاجمی افزایش داده است، نرخ وام مسکن نیز افزایش یافته است به طوری که از کمتر از 3درصد به بیش از 7درصد رسیده است. طبق گزارش انجمن ملی مشاوران املاک، برای خانوادهای متوسط که خانهای متوسط را خریداری میکنند پرداختهای وام از 14درصد درآمد ماهانه خانوار در 2020 به حدود 29درصد در ماه ژوئن رسیده است. این سهم از سال 1985 سابقه نداشته است.

اما در کمال تعجب، جهش نرخ وام مسکن منجر به کاهش قیمت نشده است. با شروع افزایش نرخهای بهره، قیمتها برای مدت کوتاهی کاهش یافتند، اما از آن زمان دوباره شروع به افزایش کرده است به طوری که رکورد قیمتها در اوایل سال گذشته را شکسته است که محرکهای اقتصادی سراسر اقتصاد را تحتتاثیر قرار داده بود.

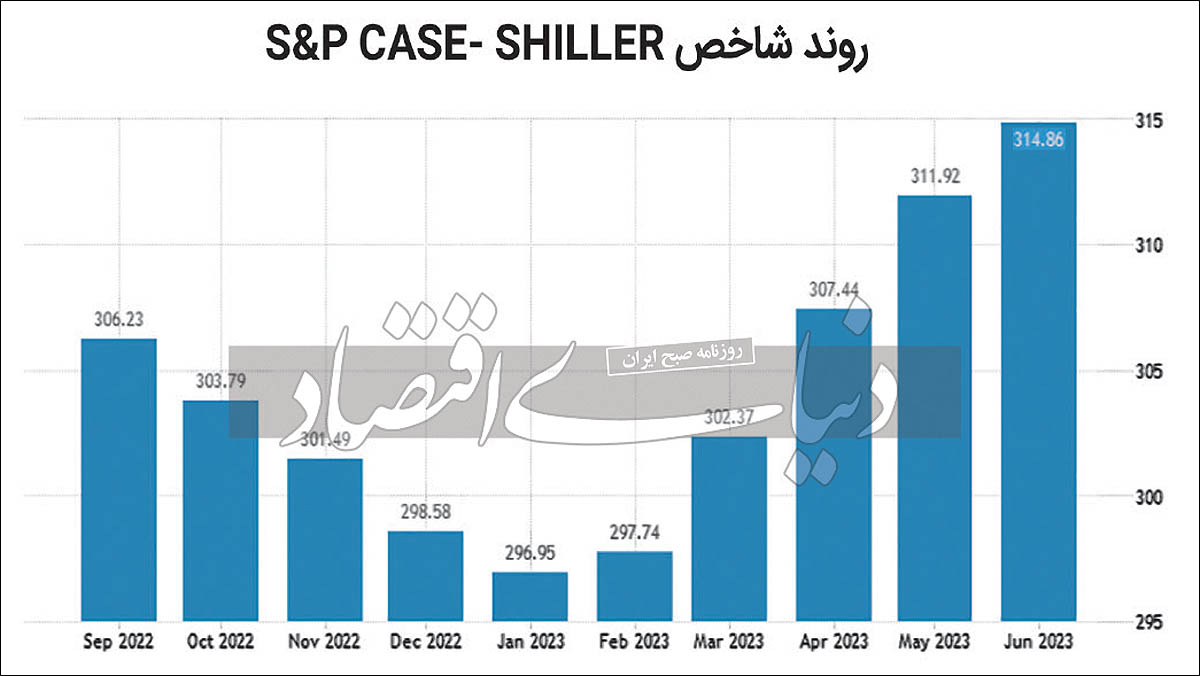

ارقام منتشر شده در 29 اوت نشان میدهد که این بازگشت میتواند شدیدتر شود، چراکه بر اساس شاخص s&p Case-Shiller قیمت مسکن در سه ماه دوم سال با نرخ سالانه 15 درصدی افزایش داشته است. تازهترین دادههای s&p Case-Shiller گویای آن است که تمام 20 بازار اصلی مسکن در آمریکا برای چهارمین ماه متوالی در ژوئن افزایش قیمت داشتهاند.

اما چه چیزی این تابآوری چشمگیر را توضیح میدهد؟ برای بازاری به اندازه بازار املاک آمریکا، که فروش سالانه آن حدود 2 تریلیون دلار است و اقتصاد آن به اندازه یک قاره پراکنده است، به ناچار یک پاسخ ظریف وجود دارد. داگلاس یورلی، مدیر اجرایی Toll Brothers یکی از بزرگترین شرکتهای ساختوساز در آمریکا، در جملهای کوتاه توضیح میدهد که «هنوز خریدارانی وجود دارند، اما گزینههای اندکی پیشروی آنهاست.» اگرچه با افزایش نرخهای وام، تقاضا برای خانهها کاهش یافته است، عرضه املاک نیز تقریبا به همان صورت کاهش یافته است.

خریداران مسکن معمولا به مدت 30 سال وام مسکن با نرخ ثابت دریافت میکنند، به دلیل اینکه دو شرکت بزرگ دولت فانی می و فردی مک که تحت حمایت دولت هستند، وام مسکن را از وام دهندگان میخرند و به اوراق بهادار تبدیل میکنند.

هدف آنها برای ارائه نرخهای ثابت بلندمدت تسهیل خرید خانه برای مردم است. اما اکنون نرخهای بلندمدت به عنوان یک مانع عمل میکنند، چراکه صاحبان خانههایی که قبل از افزایش نرخهای فدرال رزرو وامهای مسکن با نرخ کم دریافت کردهاند تمایلی به رهاکردن آن ندارند و بنابراین تمایل ندارند خانهشان را بفروشند. بر اساس محاسبات پلتفرم املاک ردفین، 82درصد از صاحبان خانه نرخ وام مسکن کمتر از 5درصد دارند.

کاهش تراکنشها باید به اقتصاد آسیب برساند، چراکه با کاهش هزینههای بازسازی، ساختوساز جدید، مبلمان و... فعالیتهای مرتبط با مسکن کاهش مییابد. ولی در واقع شرایط به این صورت پیش نرفته است. صاحبان خانههای با نرخ وام مسکن ثابت که خانهشان را عوض نمیکنند، روی تعمیر خانههای فعلی خود سرمایهگذاری کردهاند. افزایش دورکاری نیز این روند را تقویت کرده است و مردم فضای اداری بیشتری به خانههای خود اضافه میکنند. بر اساس گزارش مرکز مشترک مطالعات مسکن در هاروارد، هزینههای بازسازی در 2022 به حدود 570 میلیارد دلار یا حدود 2درصد تولید ناخالص داخلی رسیده که نسبت به 2019 به طور اسمی 40درصد افزایش داشته است.

بسیاری از کسانی که دست به خرید میزنند نیز به جای خانههای موجود، ساختمانهای نوساز را انتخاب میکنند. یکی از مزایای خانههای نوساز این است که در دسترس هستند.

به گفته انجمن ملی سازندگان مسکن، یکسوم از فهرستهای فعال مربوط به خانههای نوساز است، که نسبت به میانگین حدود 13 درصدی در طول دو دهه قبل از همهگیری کرونا افزایش داشته است. سازندگان نیز در ارائه مشوقها جسور بودهاند.

جالبترین نکته این است که آنها با پرداخت مبلغی که پرداختهای بهره آتی را کاهش میدهد، پرداخت یکجایی معادل 5/ 1درصد روی نرخهای بهره به مشتریان انجام میدهند. این کار به شرکتهای وام مسکن اجازه میدهد تا نرخهای حدود 5درصد ارائه کنند. برای سازندگان نیز این خریدها معادل کاهش حدود 6 درصدی از قیمت فروش است که با توجه به قدرت ترازنامهشان میتوانند به راحتی از عهده آن برآیند. برای خریداران نیز نرخهای بهره پایینتر در شرایط فعلی تسکین خوبی است، که سبب افزایش در خرید و ساختوساز شده است.

در حالی که شروع خانههای نوساز در اواخر سال گذشته به پایینترین میزان رسیده بود، در ماه ژوئیه شروع به ساخت تقریبا 10درصد در مقایسه با سال قبل افزایش داشته است.

بازار انواع املاک میخواهند بدانند آیا تابآوری قیمتها ادامه خواهد داشت یا خیر. بازار با یک آزمون روبهروست، چراکه نرخهای وام مسکن حتی بالاتر میروند. سال گذشته به نظر میرسید نرخها در حدود 5/ 6درصد تثبیت شده باشند، اما از آغاز ماه اوت، سرمایهگذاران به این نتیجه رسیدهاند که فدرال رزرو برای مدت طولانیتری به سیاست انقباضی که وامهای مسکن را به 5/ 7درصد رساند ادامه خواهد داد.

هرچه نرخها بالاتر رود تقاضا بیشتر کاهش پیدا میکند. برای مقابله با کاهش خرید برخی وام دهندگان ممکن است معاملات پرمخاطرهتری ارائه کنند. پلتفرم املاک زیلو، شروع به تبلیغ پیش پرداختهای تنها 1 درصدی برای خانهها در آریزونا کرده است، در حالی که این بازار زمانی داغ بود. اگر قیمتها کاهش یابد مالکانی که دارایی اندکی در خانههای خود دارند میتوانند در میان اولین کسانی باشند که قادر به پرداخت بدهیشان نیستند.

از طرف دیگر، اگر بازار املاک تابآوری خود را حفظ کند، این سیاستگذاران فدرال رزرو هستند که با آزمون مواجه میشوند. فعالیت قوی در بازار مسکن به برافروختگی اقتصادی دامن میزند، که در آن ظرفیت تولید با رشد تقاضای کل همگام نیست. افزایش مداوم قیمتها نیز چشمانداز تورم را پیچیده میکند. چراکه ملک به جای قیمت خرید، بر اساس نرخ اجارهبها در تورم نشان داده میشود.

آنچه پس از آن اتفاق میافتد حتی قطعیت کمتری دارد. از سویی، درحال حاضر واحدهای آپارتمانی زیادی درحال ساخت هستند و این عرضه بر اجازه بها سرپوش میگذارد. از سوی دیگر، استطاعتپذیر نبودن مسکن، خریداران احتمالی بیشتری را مجبور میکند به بازار اجازه ورود کنند که میتواند باعث افزایش اجارهبها و تورم شود.