«دنیایاقتصاد» به چهار پرسش پیرامون فرمان «اعتبارزدایی از معاملات غیررسمی اموال غیرمنقول» پاسخ میدهد

حامیان معاملات غیررسمی املاک

چهار قانون و یک مصوبه دولت درباره «مبایعهنامه ملکی» و «سند محضری» چه میگویند؟

نقش بانکها و دولت در اعتباردهی به قراردادهای غیررسمی معاملات ملک

هفته گذشته رهبر انقلاب در دیدار رئیس دستگاه قضا و مسوولان و کارکنان قوه قضائیه، در بخشی از صحبتهایشان با اشاره به اینکه «معاملات غیررسمی اموال غیرمنقول از منشأهای بزرگ فساد است»، تاکید کردند: «باید از اینگونه معاملات سلب اعتبار شود.» این فرمان رهبر انقلاب از آنجا که محتوای آن - اموال غیرمنقول- متوجه بازار املاک میشود، مورد توجه طیف فعالان این بازار قرار گرفته است، بهطوری که فعالان بخش مسکن و بهویژه بازیگران اصلی حوزه معاملات انواع ملک (زمین، آپارتمان، ساختمان و همچنین معاملات اجاره ملک) با مجموعهای از پرسشها درباره متن فرمان و نحوه اجرای فرمان از سوی قوای سهگانه روبهرو هستند؛ «دنیایاقتصاد» با بررسیهایی که در این باره انجام داده است، ضمن رمزگشایی از موضوع «معاملات غیررسمی اموال غیرمنقول»، پرسشهای مطرح و موجود را دستهبندی کرده است و بر اساس مستندات قانونی موجود در این ارتباط، به آنها پاسخ میدهد. فعلا چهار پرسش شکل گرفته است.

معاملات غیررسمی، یعنی چه؟

اولین پرسش که درباره موضوع معاملات غیررسمی اموال غیرمنقول به وجود میآید، آن است که «منظور از معاملات غیررسمی» چیست؟

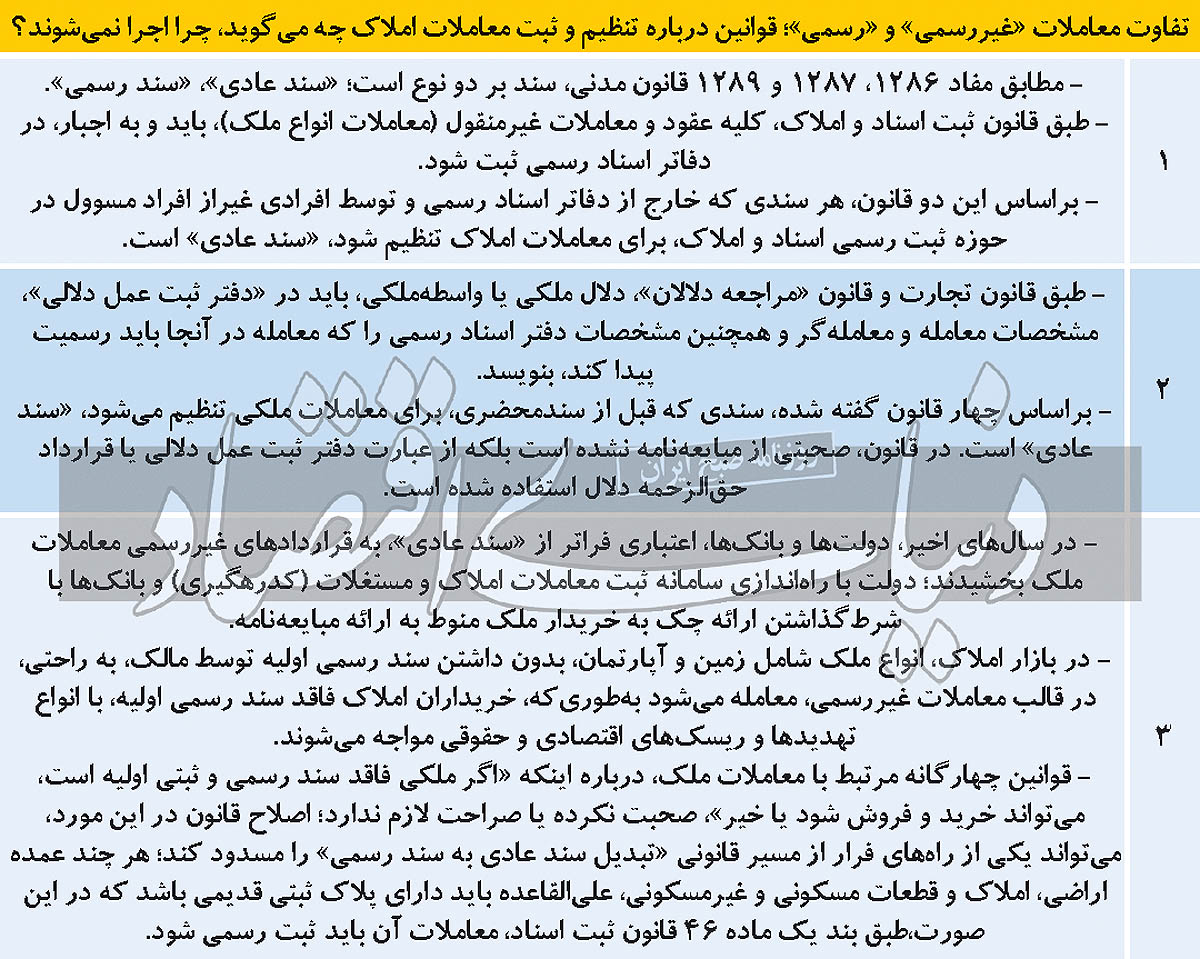

پاسخ این پرسش در متن قانون مدنی مصوب سال 1307 و به صورت دقیق، در سه ماده 1286، 1287 و 1289 گنجانده شده است. مطابق تعریف قید شده در قانون مدنی، سند بر دو نوع است؛ سند عادی و سند رسمی. بر این اساس، هر سندی که فاقد عناصر درج شده در سند رسمی باشد و توسط مامورین سند رسمی تنظیم نشده باشد، «سند عادی» به حساب میآید. در عین حال، مطابق ماده 1289 این قانون، سند عادی باید دارای امضا، مهر و اثر انگشت اشخاص معاملهگر باشد. ترجمه ساده (توضیح تکمیلی) این مفاد سهگانه قانون مدنی میگوید، هر سند یا قراردادی که خارج از دفاتر اسناد رسمی یا همان دفاتر ثبت اسناد و املاک کشور، منعقد شود، حکم «سند عادی» را دارد که چون «سند رسمی» نیست، میتوان به آن «قرارداد غیررسمی» یا «سند غیررسمی» نیز گفت. با این تعریف، قراردادهایی که توسط مشاوران املاک منعقد و تنظیم میشود، «سند عادی» محسوب میشود.

طرفین معاملات غیررسمی

پرسش دوم به مخاطبان این موضوع برمیگردد. چه گروههایی در معاملات غیررسمی، سهم یا نقش دارند؟ دهههاست که در حوزه معاملات اموال غیرمنقول (معاملات انواع ملک)، از سند عادی برای انعقاد و انجام معامله استفاده میشود. سند عادی در این نوع معاملات، همان مبایعهنامههای ملکی و اجارهنامه ملکی است که سه بازیگر اصلی صحنه معاملات اموال غیرمنقول یعنی «خریدار یا مستاجر»، «فروشنده یا موجر» و «مشاوران املاک»، در آن نقشآفرینی میکنند و این نوع قراردادها (سند عادی) به امضای این سه طرف میرسد.

تعیین نحوه تنظیم معاملات توسط چهار قانون

پرسش سومی که در حال حاضر درباره معاملات غیررسمی اموال غیرمنقول شکل گرفته آن است که قوانین مصوب کشور از گذشته دور تاکنون، درباره نحوه انجام، تنظیم و ثبت معاملات املاک (اموال غیرمنقول) چه گفته است و کجای این مسیرهای قانونی دچار انحراف، خدشه یا نقص و حذف در اجرا شده که در نهایت، اکنون به صدور فرمان «اعتبارزدایی از معاملات غیررسمی اموال غیرمنقول» منجر شده است؟

بررسیهای «دنیایاقتصاد» درباره این پرسش کلیدی نشان میدهد، در مجموعه قوانین کشور، چهار قانون، به صورت کامل و صریح، درباره «نحوه انجام و تنظیم معاملات ملک»، صحبت و «تکالیف لازم توسط هر بازیگر این حوزه» را مشخص کرده است.

قانون اول، همان «قانون مدنی» است که در ابتدای کار، تفکیک مشخصی بین «سند عادی» و «سند رسمی» انجام داده است. از منظر این قانون، مبایعهنامه، «سند عادی» به حساب میآید و سندمحضری ملک نیز «سند رسمی» است.

قانون دوم، مصوب سال 1310 است تحت عنوان «قانون ثبت اسناد و املاک» که مطابق ماده 47 این قانون، «ثبت کلیه عقود و معاملات اموال غیرمنقول، اجباری است». قانون سوم، «قانون تجارت»، مصوب سال 1311 است که در فصل اول، ماده 335 آن، «دلال» را فردی معرفی میکند که واسطه انجام معاملات میشود و مطابق ماده 342 این قانون نیز، معامله میتواند توسط دلال واقع (انجام) شود. این تعریف از دلال، کلی است. اما در قانون چهارم مرتبط با این موضوع، یعنی «قانون راجع به دلالان» مصوب سال 1317، دلالان و دلالی به سه نوع «دلالی معاملات ملکی»، «دلالی معاملات خواربار» و «دلالی معاملات سایر امور شهری» تقسیمبندی شده است که به این ترتیب، «مشاوران املاک یا همان واسطههای ملکی یا دلالان ملکی»، اینجا و توسط این قانون، به عنوان شغل تعریف شدهاند و رسمیت پیدا کردهاند.

اما سوال مکمل اینجاست که حریم وظایفی که در چارچوب دلالی ملکی باید توسط دلالان ملکی انجام شود، چیست؟ آیا اصلا دلالان ملکی، مطابق قانون اجازه نوشتن متن قرارداد دارند؟ اگر دارند، چگونه است؟

در آییننامه قانون «راجع به دلالان» که سال 1319 توسط دولت مصوب شد، وظایف دلالان ملکی مرتبط با چگونگی انجام و تنظیم معامله ملکی تشریح شده است. مطابق ماده 15 این آییننامه، دلالان ملکی باید یک دفتر تحت عنوان دفتر عمل دلالی داشته باشند و مراتب معامله شامل مشخصات معاملهکننده و ملک را در آن دفتر قید کنند و مشخصات دفتر اسناد رسمی را نیز که «سند رسمی» در آنجا باید تنظیم شود در آن دفتر بنویسند. همچنین مطابق تبصره ماده 18 این آییننامه، سردفتر در موقع تنظیم اسنادی که معامله بهوسیله دلال انجام شده، باید «مداخله دلال» را با ذکر مشخصات آن دلال، در سند قید کند. در ماده 16 نیز، موضوع حقالزحمه دلال دیده شده است. بررسیهای «دنیایاقتصاد» از محتوای مفاد این چهار قانون نشان میدهد، دلالان ملکی اجازه قانونی دارند، بین خریدار و فروشنده ملک یا موجر و مستاجر، دلالی یا واسطهگری کنند. قانون صحبت مشخصی از عبارت «مبایعهنامه» یا «قرارداد ملکی» نکرده است بلکه از عبارت «دفتر ثبت عمل دلالی» در قانون استفاده شده است که دلال ملکی میتواند متن انجام معامله را در آن دفتر بنویسد. طبق همین چهار قانون، معاملات ملکی یا همان معاملات اموال غیرمنقول، باید و حتما «ثبت رسمی» شود و توسط دفاتر اسناد رسمی، انجام این نوع معاملات به «تنظیم سند رسمی» منجر شود. اما اینکه کجای این مسیرهای تعریفشده در قانون، با انحراف و حذف و نقص و مسائل چالشبرانگیز روبهرو شده، پرسش سوم مرتبط با موضوع اعتبارزدایی از معاملات غیررسمی اموال غیرمنقول است.

«سند عادی» چطور جای «سند رسمی» نشست؟

بررسیهای «دنیایاقتصاد» از چالشی که معاملهگران ملکی در مسیر انجام معامله به آن دچار شدهاند، حاکی است: «سند عادی» در معاملات ملک تقریبا از اواخر دهه 80 با پشتیبانی دولت، اعتباری بیش از یک سند عادی پیدا کرد.

در آن مقطع، دولت با راهاندازی سامانه رهگیری معاملات ملک، به اعتبار و کارکرد «مبایعهنامههای قدیمی» (همان کاغذهای بزرگ) پایان داد و قراردادهای پرینتی ممهور به کد رهگیری که سامانه رهگیری معاملات املاک آن کد را صادر میکند، جایگزین قراردادهای قدیمی شد.

اسم این سامانه، سامانه ثبت معاملات املاک و مستغلات کشور است که طی همه این سالها، دولت به گونهای به آن اعتبار بخشید که برای بازیگران بازار معاملات ملک، اینطور القا شد که اعتبار کد رهگیری و قراردادهای ممهور به آن، به قدری بالاست که میتواند جایگزین «سند رسمی» شود. البته، همه چالشها به این تصور نادرست برنمیگردد. در بازار معاملات ملک، «ریشه قدیمی عدماجرای قانونی از قوانین چهارگانه که ثبت رسمی معامله ملکی را اجبار میداند، آن است که بخشی از زمینها و حتی آپارتمانها فاقد سند رسمی (سند محضری) اولیه هستند و به همین علت، امکان ثبت رسمی فروش این املاک به خریدار جدید وجود ندارد.» بهعنوان مثال، در خیلی از شهرها و بهخصوص شهرهای کوچک یا روستاهای کشور، زمینهایی که معامله میشوند، تنها مدارک آنها، یک برگ کاغذ قدیمی با مشخصاتی غیر از یک سند رسمی صادرشده توسط سازمان اسناد و املاک کشور است. خریدار این املاک، در عمل، چارهای به جز «انجام معامله به شکل امضای مبایعهنامه یا همان سند عادی» ندارد. در تهران نیز همواره، تقریبا همه سازندگان ساختمانهای مسکونی، قبل از آنکه برای تکتک واحدهای مسکونی، «سند محضری» دریافت کنند، واحدها را به صورت مبایعهنامه، به فروش رساندهاند و میرسانند.

البته در مبایعهنامهها، قید میشود که فروشنده باید ظرف زمان مشخص، نسبت به صدور انتقال رسمی ملک در دفترخانه اقدام کند؛ اما از آنجا که فروشنده بخش زیادی از بهای معامله ملکی را با امضای مبایعهنامه دریافت میکند، اگر نخواهد مدارک ساختمان را با پرداخت بدهی به شهرداری یا دستگاههای دیگر تسویه کند، عملا از صدور سند محضری طفره میرود و در نهایت، کار به تشکیل پرونده قضایی بین خریدار و فروشنده میرسد. در سالهای اخیر، در کنار دولت که به نوعی، به مبایعهنامههای ملکی بیش از یک سند عادی اعتبار بخشیده است، بانکها نیز در اعتباربخشی به معاملات غیررسمی اموال غیرمنقول، نقش بازی کردهاند.

در حال حاضر، خریدار یک آپارتمان، برای دریافت چک از حساب بانکی خود برای پرداخت به فروشنده ملک، باید نسخهای از «مبایعهنامه» منعقدشده را به بانک نشان دهد. این، یعنی «انجام معامله قبل از توافق مالی» که هزار و یک تهدید مالی و ریسک ملکی و اقتصادی متوجه طرفین معامله میکند؛ ضمن آنکه، طرفین معامله ملکی، طبق قانون، این اختیار را دارند که بدون دریافت هر نوع قرارداد عادی، برای انجام معامله ملکیشان به دفترخانه مراجعه کنند. اما شرط بانکها برای پرداخت پول به فردی که خریدار ملک است (امضای مبایعهنامه قبل از تقاضای چک)، به معنی نوعی انحراف از قوانین مرتبط با معاملات املاک است. البته بانکها طی سالهای اخیر احتمالا به دنبال «اصرار دولتها در این سالها» بر تقویت سند عادی معاملات ملکی، دست به چنین کاری زدهاند.

اعتبارزدایی چگونه قابل انجام است؟

دراین گزارش تلاش شده ابتدا قوانین مرتبط با نحوه انجام و تنظیم معاملات غیرمنقول و همچنین تعریف مشخص از معامله رسمی و معامله غیررسمی و تفاوتهای این دو ارائه شود و درباره پرسشهایی که پیرامون فرمان رهبر انقلاب مبنی بر «اعتبارزدایی از معاملات غیررسمی اموال غیرمنقول» برای فعالان ملکی شکل گرفته است، پاسخ دهد. اکنون، پرسش نهایی به چگونگی اعتبارزدایی برمیگردد. در این باره، باز هم باید به همان مسیرهای قانونی و البته، ریشه قدیمی «عدمثبت رسمی معاملات ملکی» برگشت. قانون میگوید، معاملات غیررسمی حتما و اجبارا باید به ثبت محضری و صدور سند رسمی منجر شود تا اعتبار نهایی و قانونی پیدا کند. پس، باید مسیر فعلی به گونهای توسط قوای سهگانه بازتعریف و اصلاح شود که «تبدیل مبایعهنامه ملکی به سند محضری»، گارانتی شود و همه راههای فرار در این مسیر بسته شود. قبل از این، باید یکبار این موضوع تعیینتکلیف شود که «آیا دلال میتواند قرارداد تنظیم کند یا طبق قانون باید از طریق همان دفتر عمل دلالی اقدام کند؟» ماموریت دیگر قوای سهگانه مرتبط با این فرمان نیز «حل مساله اراضی و املاک فاقد سند اولیه رسمی» است. اینکه در همین پایتخت، ساختمانهای مسکونی تقریبا نوسازی وجود دارد که خریداران واحدهای مسکونی آن، هنوز نتوانستهاند از سازنده (مالک اولی)، سند محضری آپارتمان خود را دریافت کنند، چه پیامی برای سیاستگذار دارد؟ آیا این به معنای «وجود قوانینی با مسیرهای فرار» و «حرکت فعالان ملکی به موازی قانون» و در نهایت بروز مشکلات حاد برای افراد نیست؟

در شرایطی که در پایتخت، «اعتبار سند محضری» برای گروهی از املاک و فعالان بازار ملک، عملا به «صفر» تنزل پیدا کرده و عموم مردم که بعضا از قوانین، اطلاع کامل ندارند، در تله این گروه از افراد قرار میگیرند، آیا در بقیه شهرها و مناطق کشور، «ابعاد مشکلات ناشی از املاک فاقد سند رسمی» بیشتر نیست؟

نکته دیگر این ماجرا، طرح اخیر مجلس است که تصویب شده و برای تایید در اختیار شورای نگهبان قرار گرفته است.

در این طرح مصوب، به سامانه ثبت معاملات املاک و مستغلات بار دیگر رسمیت داده شده است. در تبصره 9 ماده 6 این طرح آمده است «از تاریخ تصویب این قانون، ملاک اجاره بودن یک واحد مسکونی، اطلاعات ثبتشده در سامانه ثبت معاملات املاک و مستغلات کشور است.» این سامانه همان سامانهای است که مبایعهنامه و اجارهنامه در آنها با صدور کد رهگیری، ثبت میشود. این رفتار سیاستگذار، اینگونه به فعالان بازار معاملات ملک سیگنال میدهد که «سند عادی ملکی، رسمیت دارد». در حالی که قانون میگوید، سند عادی باید به سند رسمی محضری تبدیل شود تا رسمیت پیدا کند. چهبسا، طی این سالها، این نوع رفتار دولتها مانع از آن شد که «املاک و اراضی فاقد سند رسمی اولیه، تعیینتکلیف شود.» به بیان ساده، اگر سیاستهای دولت در حوزه معاملات ملک، به گونهای باشد که «تفاوت بین سند عادی و سند رسمی، به شکل شفاف و صریح از درون سیاستها رخنمایی کند»، در این صورت، دستگاهها مسوول «تعیینتکلیف اراضی و املاک بدون سند» از جمله سازمان ثبت اسناد و املاک و دیگر دستگاهها، مجاب خواهند شد، این چالش قدیمی که خود به ریشه «رواج معاملات غیررسمی» تبدیل شده، حل و فصل شود. ملک، گرانترین دارایی افراد به حساب میآید که ضامن مالکیت رسمی و قانونی این دارایی، طبق قانون، «سند رسمی مشخصکننده مالکیت» است. هر نوع ملک فاقد سند رسمی مالکیت، ریسکهای متعددی برای خانوارها به همراه دارد.