به گزارش گروه آنلاین روزنامه دنیای اقتصاد؛ جسم نحیف اقتصاد کشور عزیزمان، نه انرژی لازم برای خواستن، نه دانش کافی برای تغییر رویکرد و نه توان کافی برای برخاستن از خاکستر خویش دارد.

صد البته که امید ایرانیان به ققنوسی شدن اقتصادشان همچنان پابرجا است و انرژی آن به طور قطع فراهم خواهد شد که به گوشههایی از آن در این نوشتار اشاره شده و نتایج آن به شرح ذیل قابل تلخیص است.

ناکامی تحقق اهداف سند چشم انداز جمهوری اسلامی ایران در افق ۱۴۰۴: هدف اقتصادی ایران در سند بیست ساله، تبدیل شدن به اقتصاد اول منطقه بود که در شاخصهای مهم نظیر رشد تولید ناخالص داخلی، رشد سرانه تولید ناخالص داخلی، رتبهبندی اقتصادی کشورهای منطقه و نرخ تورم از دستیابی به این اهداف ناکام بوده است و احتمالااین روند در سال ۱۴۰۴ نیز ادامه خواهد داشت.

آشفتگی و عدم رعایت در تعیین نرخ بهره (سود) در بازارهای مختلف تداوم مییابد.

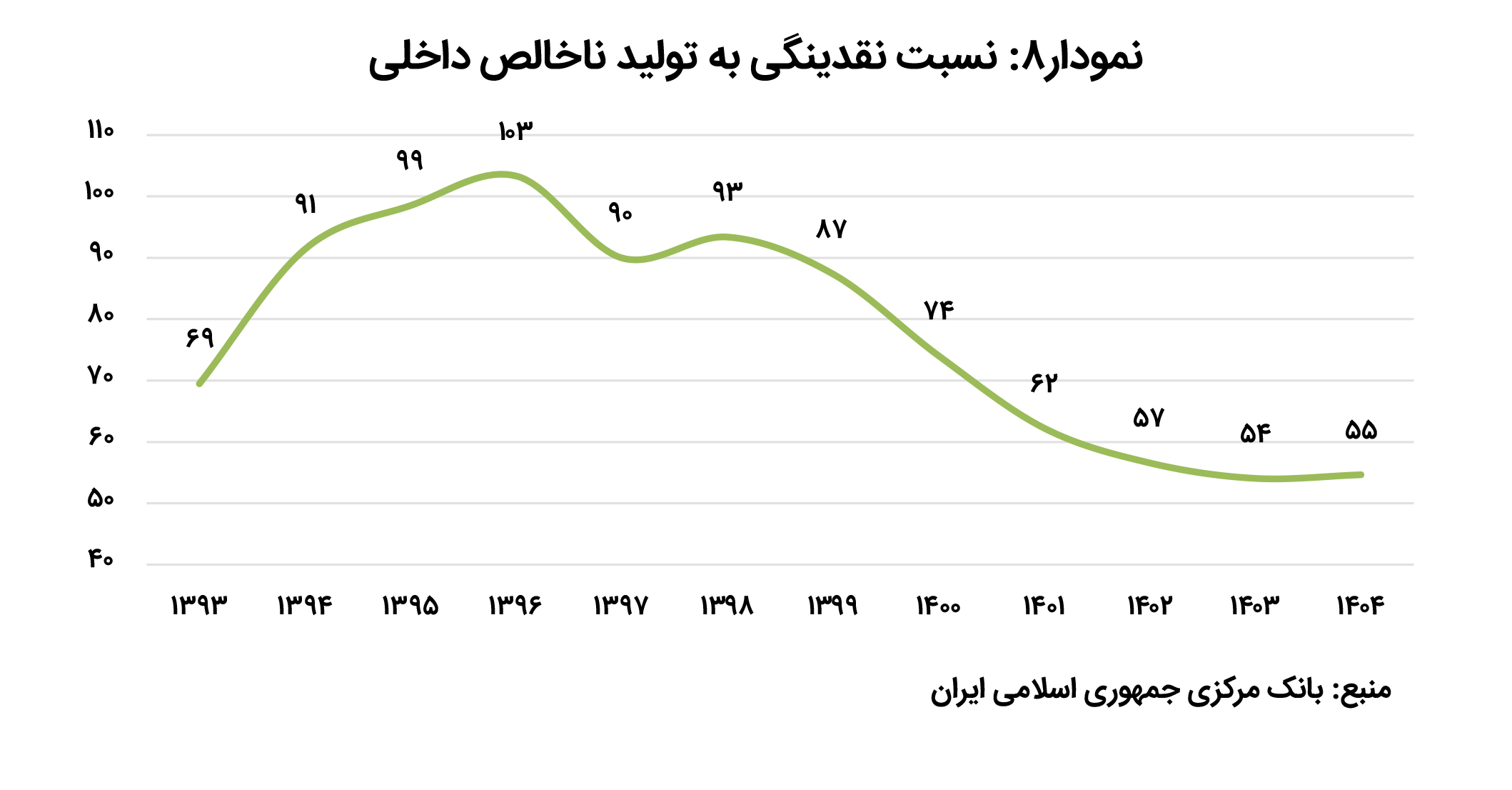

با تداوم کاهش نسبت نقدینگی به تولید ناخالص داخلی، تنگنای اعتباری بانکها بیشتر میشود و بنگاههای اقتصادی مولد بایستی در اندیشه بازارهای دیگری برای تأمین مالی باشند.

با تداوم کاهش سهم منابع بانکهای دولتی و افزایش تکالیف مختلف به ویژه اعطای تسهیلات خرد (بدون برنامه و محرک تقاضای کالا و خدمات در نتیجه تشدید فشار تورمی)، سهم تسهیلات اعطایی در قالب سرمایه ثابت (طرحهای ایجادی و توسعهای) نزولی شده و این موضوع همچنان بر بدتر شدن متغیر سرمایهگذاری در کشور مؤثر خواهد بود.

پارادوکس مازاد نقدینگی در سطح کلان و کمبود نقدینگی در سطح خرد (بنگاههای اقتصادی) در سال ۱۴۰۴ تشدید خواهد شد. این روند با به رسمیت شناخته شدن بهره و حرکت به سمت نرخ بهره منطقی، ترمیم میشود.

رشد تولید ناخالص داخلی کشور در سال ۱۴۰۴، تقریباً همانند سال جاری و حدود ۳ درصد خواهد شد.

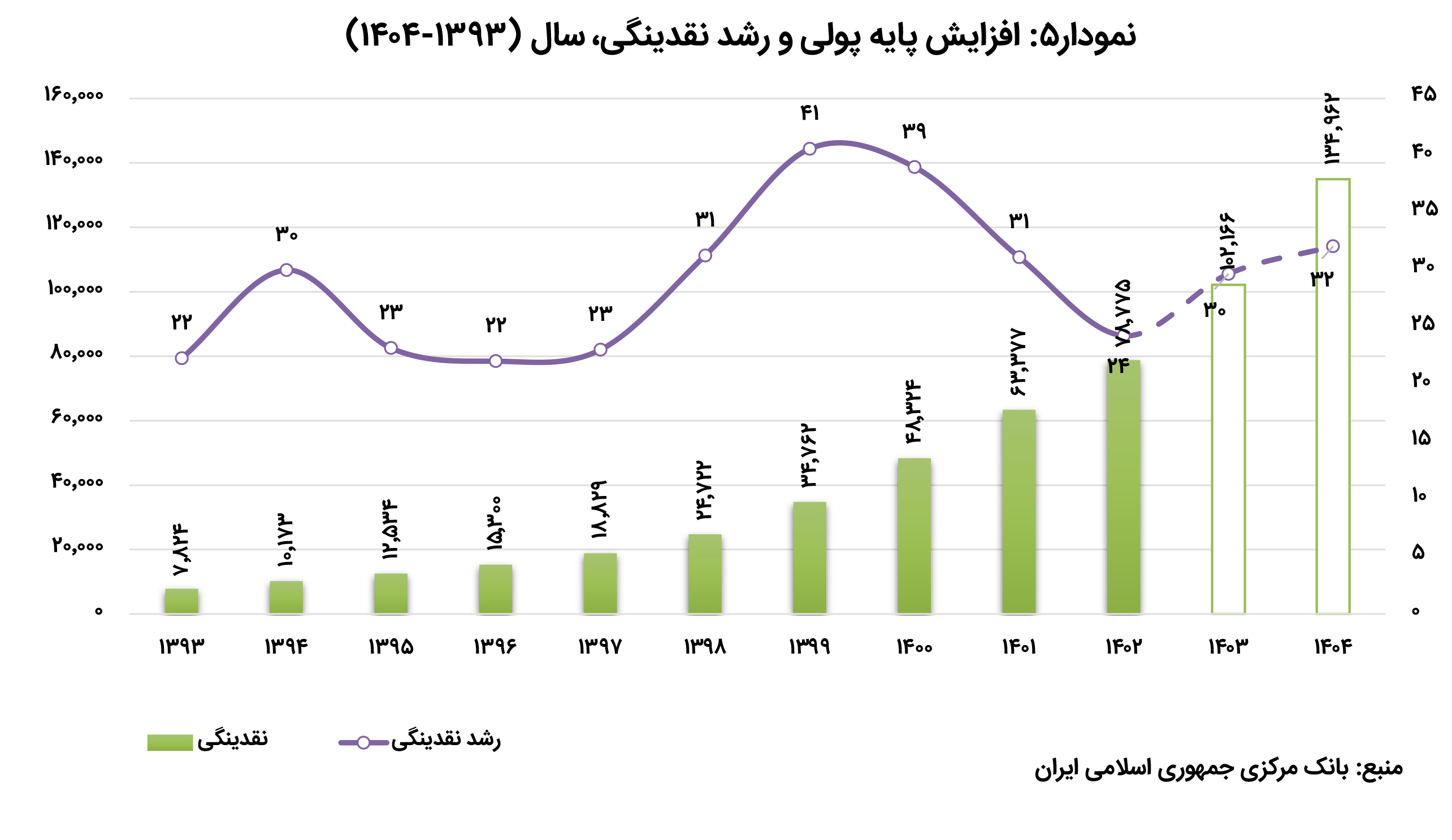

نرخ رشد پایه پولی با آهنگ کمتری تداوم داشته و نقدینگی کشور با رشد حدود ۳۰ درصد به حدود ۱۳.۵۰۰ همت در اسفند ۱۴۰۴ خواهد رسید.

با فرض فقدان تحولات گسترده در نرخ دلار در نتیجه موضوعات سیاسی و امنیتی، نرخ تورم نیز مشابه سال جاری (۲%± درصد) خواهد بود. با این فرض، نرخ دلار آزاد در کانال ۱۰۰ هزار تومان و نرخ دلار بازار مبادلهای در کانال ۷۰ هزار تومان آرام خواهد گرفت.

علی رغم تلاشها و اقدامات انجام شده برای جبران ناترازی بانکها از طرف منشأ ایجاد کننده آن یعنی دولت در بودجه سال ۱۴۰۴، این اقدامات نوشدارویی خواهد بود و جراحی در این زمینه اجتنابناپذیر است.

افزایش سهم ابزارهای تعهدی نظیر ضمانتنامه (تعهد پرداخت) اعتبار اسنادی داخلی، گام، برات الکترونیک و فاکتورینگ در تأمین مالی کشور، تداوم خواهد داشت. رویکرد بنگاههای اقتصادی بایستی در این زمینه تغییر نماید تا بتوانند مدیریت مالی و ریسک نقدینگی خود را مدیریت کنند.

افزایش سهم بازار سرمایه از تأمین مالی کشور در سال ۱۴۰۴ نیز تداوم خواهد داشت و بنگاههای اقتصادی مسیر تأمین مالی خود را به سمت اوراق بدهی در قالب صکوک و سایر ابزارهای بازار سرمایه با بهرهگیری از ابزارهای تعهدی بانکها، توسعه خواهند داد.

میزان تحقق سند چشمانداز جمهوری اسلامی ایران در افق ۱۴۰۴ هجری شمسی

سال ۱۴۰۴ هجری خورشیدی که با بهار قرآن، حدیث مکرر «حوّل حالنا الی احسن الحال» و گنجینه «پندار نیک، گفتار نیک و کردار نیک» آغاز میشود، برای اهل اقتصاد و سیاست و کسب و کار یادآور سررسید سند مهم (۱۳۸۲) است با عنوان «چشم انداز جمهوری اسلامی ایران در افق ۱۴۰۴ هجری شمسی» به شرح ذیل:

«با اتکال به قدرت لایزال الهی و در پرتو ایمان و عزم ملی و کوشش برنامهریزی شده و مدبرانه جمعی و در مسیر تحقق آرمانها و اصول قانون اساسی، در چشم انداز بیست ساله، ایران کشوری است توسعه یافته با جایگاه اول اقتصادی، علمی و فناوری در سطح منطقه، با هویت اسلامی و انقلابی، الهام بخش در جهان اسلام و با تعامل سازنده و مؤثر در روابط بینالملل»

در همین زمینه میزان تحقق اهداف سند چشم انداز در برخی متغیرهای کلان اقتصادی به تصویر کشیده شده است.

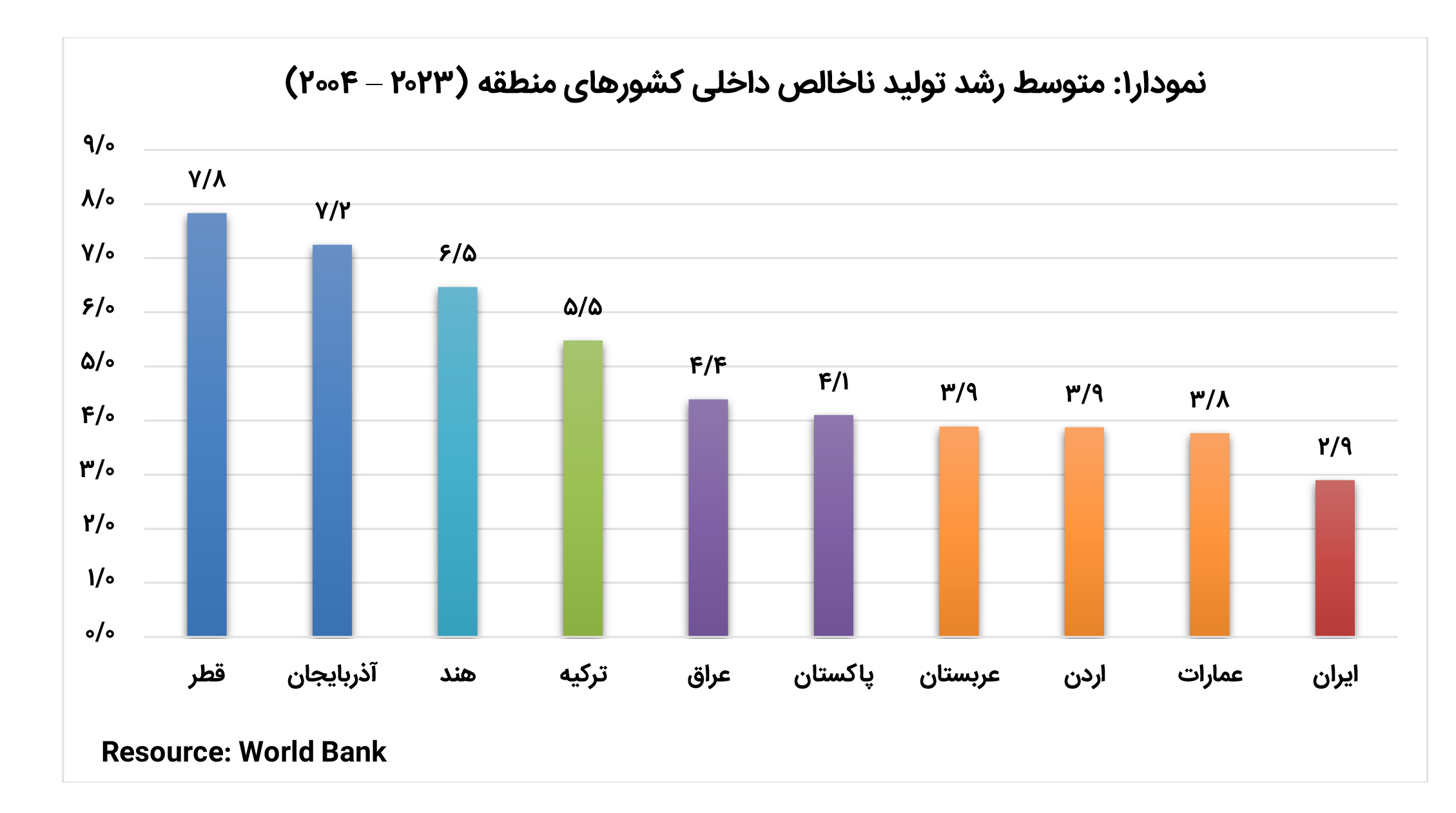

رشد تولید ناخالص داخلی: متوسط رشد ۲۰ ساله (2023-2004) کشورهای منطقه، در نمودار 1 ارائه شده است. در این مقایسه، ایران در بین ۱۰ کشور بررسی شده (مطابق مفاد سند چشم انداز)، نه تنها رتبه اول را کسب نکرده، بلکه رتبه آخر شده است. آمارهای مقایسهای بین کشورها از سایت بانک جهانی استخراج شده است.

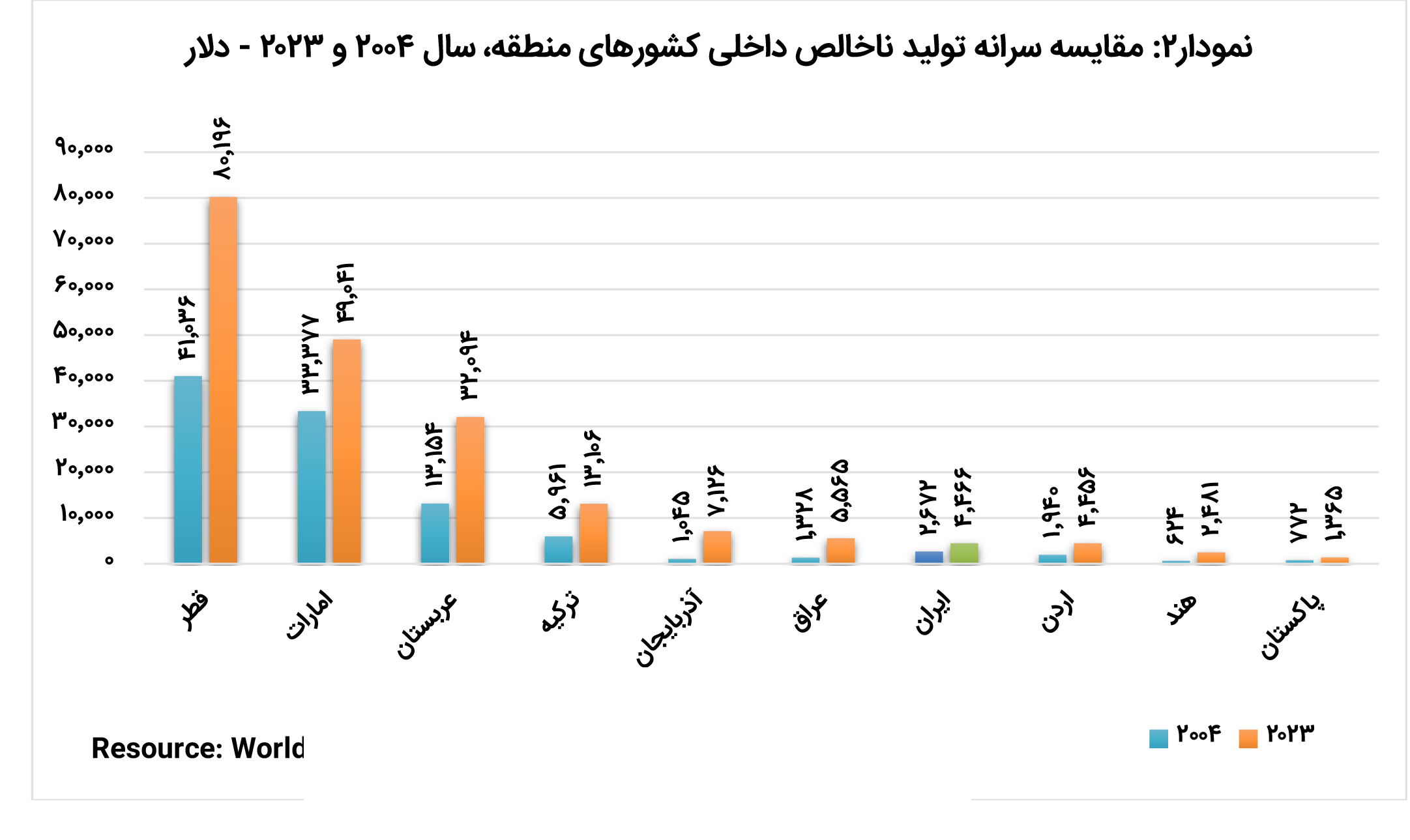

سرانه تولید ناخالص داخلی: متناسب با عقب ماندگی در رشد GDP، سرانه تولید ناخالص داخلی ایران نیز مطابق نمودار ۲، از رقبا عقب افتاده و دو کشور منطقه (آذربایجان و عراق) که سرانه تولید ناخالص داخلی آنها در سال ۲۰۰۴ کمتر از ایران بود، در سال 2023 از سرانه ایران، عبور کردهاند.

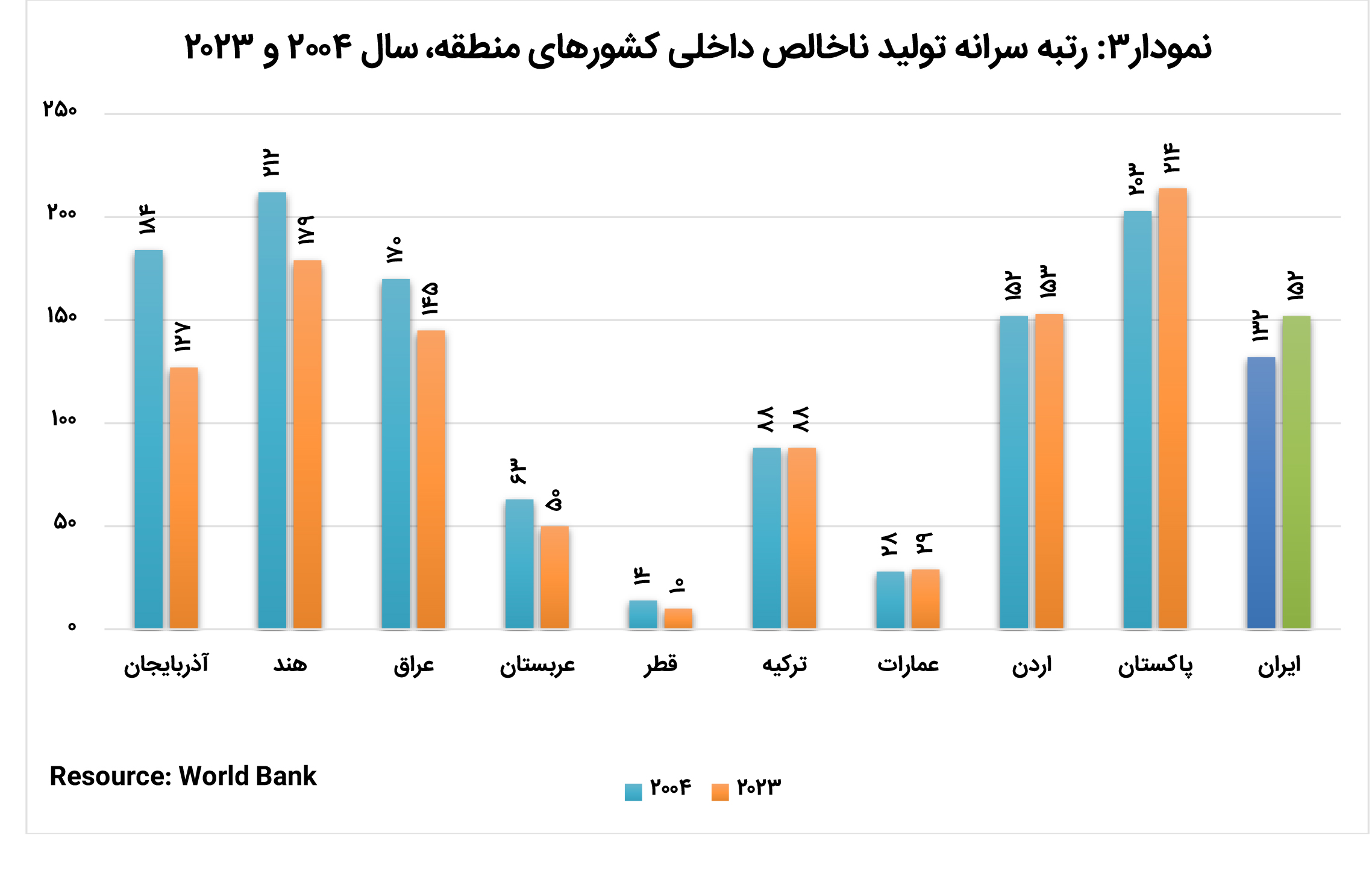

رتبه سرانه تولید ناخالص داخلی: بر اساس رتبهبندی جهانی، ایران بیشترین کاهش را در رتبه سرانه تولید ناخالص داخلی در دوره ۲۰ ساله در بین کشورهای منطقه داشته و ۲۰ رتبه (به طور متوسط هر سال یک رتبه) بدتر شده است.

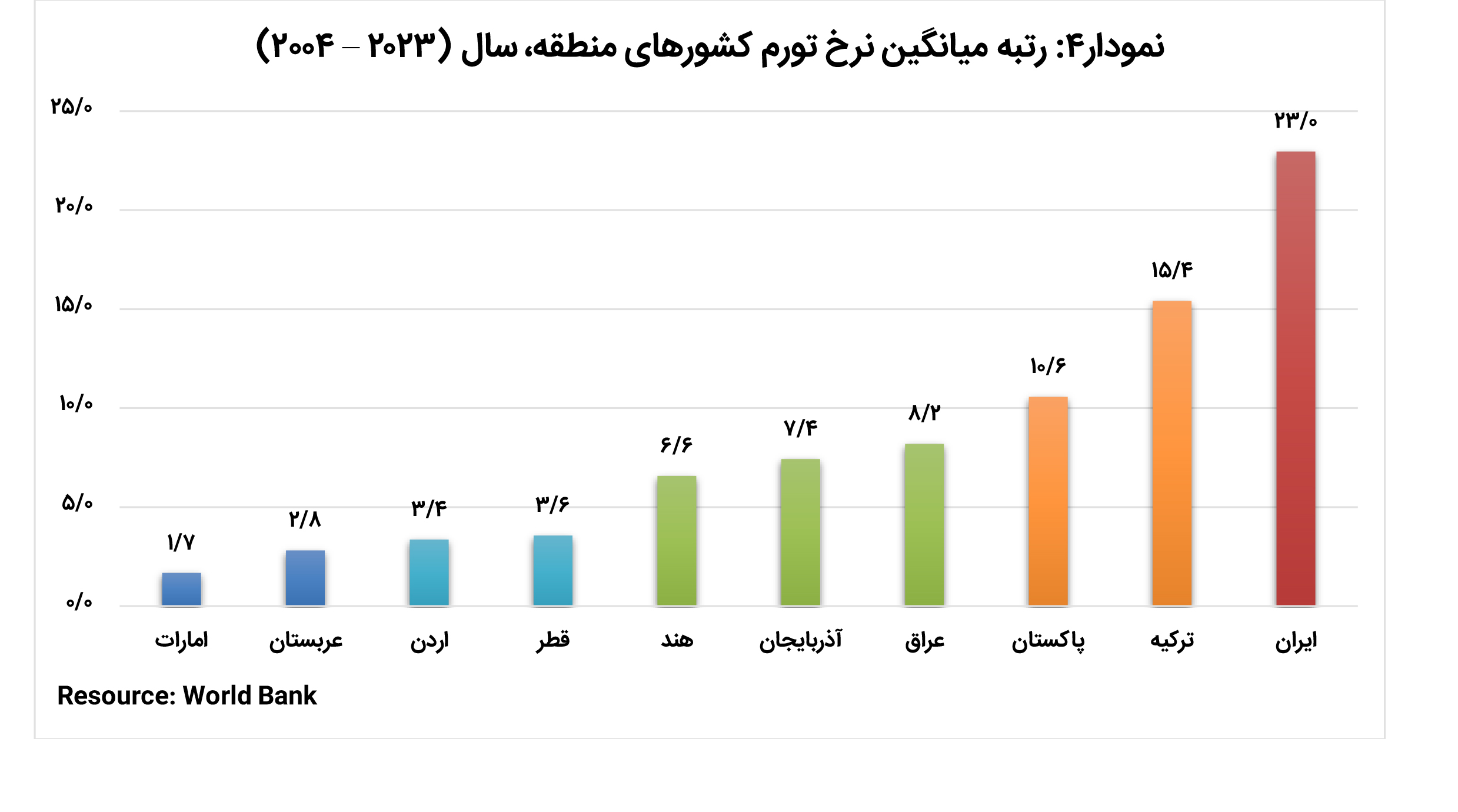

نرخ تورّم: یکی از شاخص های مهم اقتصاد کلان، متوسط نرخ تورم کشورهای منطقه در دوره 20 ساله است که در نمودار 4 ارائه شده است. پایین بودن متوسط نرخ تورم در این نمودار حاکی از مدیریت کارآمد بر بازار مالی (پولی) برای ایجاد فرصت رشد و توسعه در کشور با مهار تورم است. ایران در این شاخص در بدترین وضعیت (رتبه دهم) قرار دارد .

چشم انداز اقتصاد مالی ایران در سال ۱۴۰۴

نرخ بهره: به رسمیت نشناختن نرخ بهره یا مساوی تلقی کردن ربا و نرخ بهره، نظام مالی و در نتیجه نظام اقتصادی را تحت تاثیر قرارداده است. به عبارت روشنتر، اثربخشی بیش از ۷۰ درصد ابزارهای سیاست پولی و مالی و حتی تعادل بخشی اقتصاد، از مسیر نرخ بهره میگذرد. بنابراین یکی از مهمترین موضوعات اقتصاد مالی در ایران، تعیین تکلیف و به رسمیت شناختن نرخ بهره است. در حال حاضر این موضوع باعث آشفتگی در بازارهای مالی شده و قواعد نرخ در ایران را با کل دنیا متفاوت کرده است.

نرخ بهره بانکی در دنیا بالاترین نرخ محسوب می شود و پایینترین و کم ریسکترین آن اوراق قرضه دولتی است. در ایران نرخ سود بانکی، پایینترین نرخ (23درصد)، اوراق خزانه و اراد (مرابحه) حدود30درصد، صکوک حدود 37درصد، تأمین مالی جمعی بالای40درصد و بازار غیر رسمی بالای 48درصد است. این موضوع، رانت عظیمی در اقتصاد کشور ایجاد کرده و به دلیل عدم رعایت نرخهای سود سپردهها و تسهیلات از طرف شبکه بانکی به دلیل فقدان عقلانیت بازاری در تعیین آن، بانکهای بد، بانکهای خوب را از بازار خارج میکنند.

چشم انداز نرخ بهره در سال ۱۴۰۴ با توجه به تداوم روند شاخصهای کلان پولی نظیر نقدینگی و تورم، همچنان همانند سال ۱۴۰۳ بوده و با تنگنای اعتباری بانکها و تداوم روند نزولی نسبت نقدینگی (در نتیجه مصارف) به تولید ناخالص داخلی، تقاضای پول در بنگاههای اقتصادی برای تداوم تولید و فعالیت اقتصادی، افزایش یافته و بنگاههای اقتصادی را به تأمین مالی از سایر بازارها، رهنمون خواهد کرد.

تداوم پارادوکس مازاد نقدینگی در سطح کلان و کمبود نقدینگی در سطح خرد: در دوره سرکوب مالی، به دلیل تعیین نرخ بهره (سود)، پایینتر از نرخ تعادلی بازار، بازار به تعادل نرسیده و مازاد تقاضای پول حاکم میشود. این نرخ پایین، عرضه پول را محدودتر کرده و تقریباً دام نقدینگی (کینزی)، رخ میدهد که در اقتصاد ایران خود را در قالب تقاضای انواع داراییها نظیر: طلا، دلار، مسکن، بورس، کالای اساسی و خاص و ... ظاهر نموده و باعث تشدید تورم میشود. این پارادوکس در سال ۱۴۰۴ همچنان وجود داشته و بر میزان آن افزوده میشود.

تداوم کاهش سهم تسهیلات سرمایه ثابت: بررسی های انجام شده نشان میدهد که از دهه ۱۳۸۰، بانکهای دولتی که نقش ممتازی در سرمایهگذاری بخش خصوصی در قالب اعطای تسهیلات سرمایه ثابت برای ایجاد و توسعه واحدهای بزرگ و کوچک اقتصادی داشتند، کاهش یافته و این روند همچنان به دلایل مختلف ادامه دارد. بانکهای خصوصی تجاری نیز، اعطای تسهیلات سرمایه ثابت (بلندمدت) را از مأموریتهای سازمانی خود تلقی نکرده و روند سرمایهگذاری بخش خصوصی در کشور از مسیر تسهیلات سرمایه ثابت در حال تنزل است که همچنان ادامه خواهد داشت.

با توجه به اشتیاق کارآفرینان کشور برای توسعه فعالیتهای تولیدی و مولد، چنانچه دولت یا بانک مرکزی یا صندوق توسعه ملی بتواند منابع لازم را برای رشد و توسعه سرمایهگذاری از مسیر اعطای تسهیلات مولد فراهم نماید، بهبود وضعیت کشور قابل انتظار خواهد بود.

رشد پایه پولی، نقدینگی و تورم: علی رغم پیش بینی کاهش پایه پولی در اسفند ماه ۱۴۰۳ و تداوم آن تا حدود 24درصد برای پایان سال ۱۴۰۴، به دلیل افزایش پایه پولی، نقدینگی در پایان سال جاری به حدود 30درصد و در پایان اسفند ۱۴۰۴ به حدود 32درصد رسیده و کشور شاهد حجم نقدینگی حدود ۱۳.۵۰۰ همت مطابق نمودار شماره 5 خواهد بود.

نرخ تورم کشور، بستگی به نرخ ارز و موضوعات سیاست خارجی و امنیتی دارد. چنانچه اتفاق و رویداد خاصی که معادلات اقتصادی را به هم میزند، در سال آینده رخ ندهد، پیش بینی میشود نرخ تورم تقریباً همانند تورم سال جاری (۲%±) باشد. مردم ایران امیدوارند نرخ دلار آزاد (که عمق بسیار کمتری دارد)، کانال ۱۰۰ هزار تومان را رد نکند و نرخ دلار در بازار مبادله، کانال ۷۰ هزار تومان را پشت سر نگذارد.

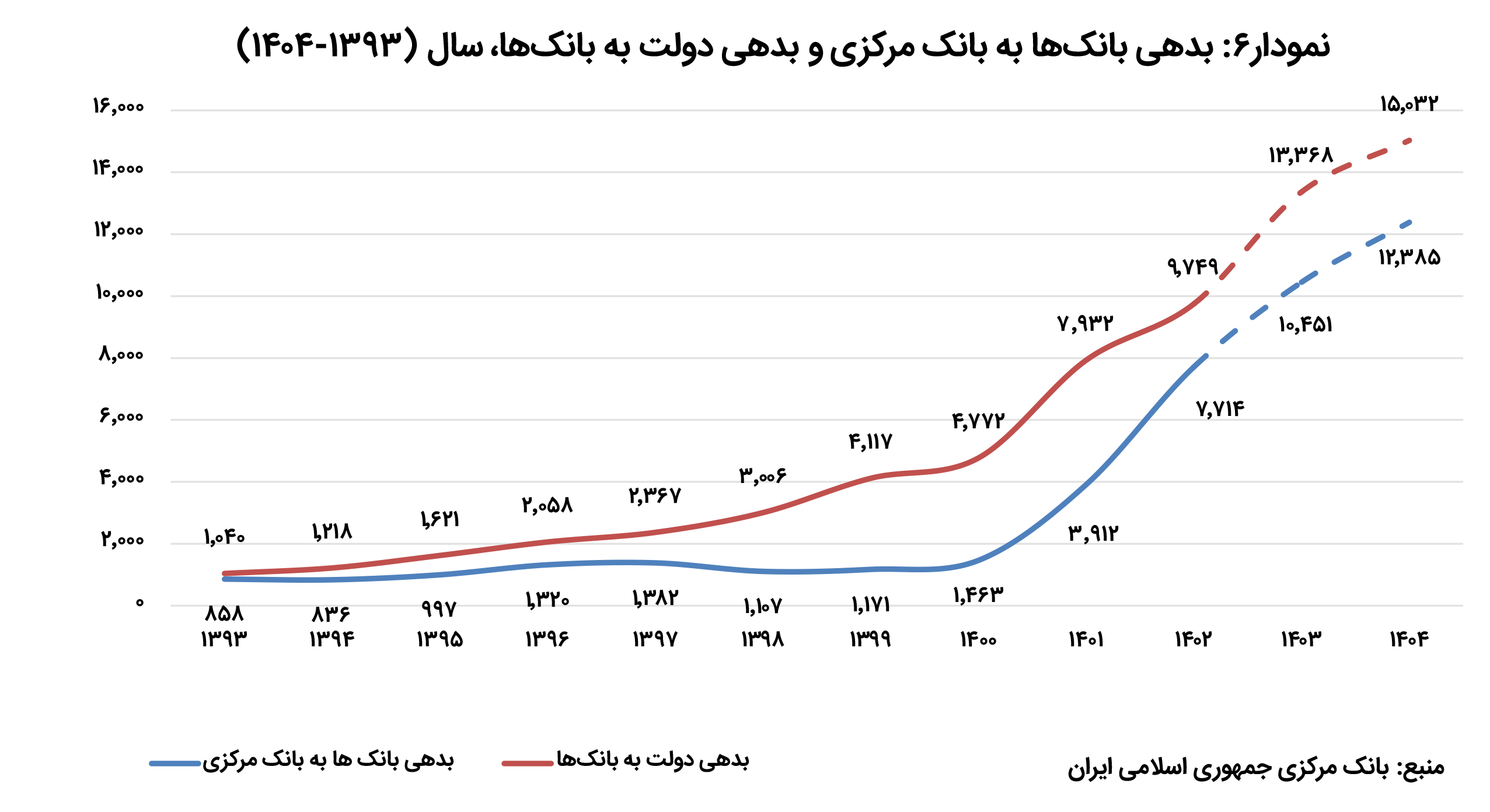

بدهی دولت به بانک ها و بدهی بانک ها به بانک مرکزی: یکی از اساسی ترین ناترازی های نظام بانکی، دست اندازی دولت های مختلف به بانک ها و بدهکار کردن آن ها به بانک مرکزی است. نمودار شماره 6 حکایت از تداوم بدهی دولت به بانک ها و طبیعتاً بدهی بانک ها به بانک مرکزی دارد. اقداماتی برای مرتفع نمودن این ناترازی خود خواسته دولت در بانک ها در قالب قانون بودجه و اوراق دولتی و ... انجام شده است که وافی به مقصود نبوده و این چالش را مرتفع نمی کند. بنابراین پیش بینی روندهای گذشته در سال 1404 با شیب ملایم تری تداوم داشته و پایه پولی را متأثر خواهد کرد.

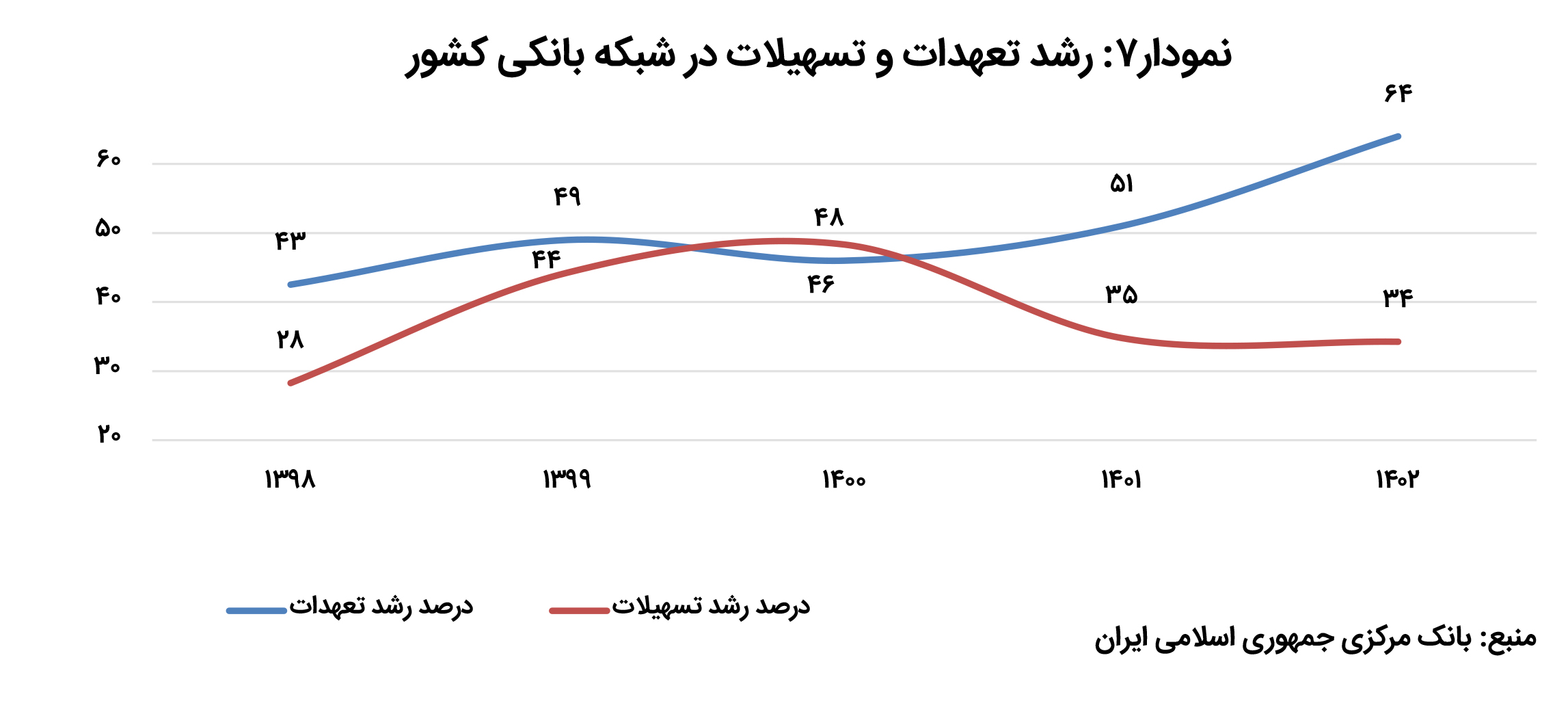

افزایش سهم ابزارهای تعهدی در تامین مالی: ابزارهای تعهدی نظیر ضمانت نامه (تعهد پرداخت)، گشایش اعتبار اسنادی داخلی، گام، برات و فکتورینگ در سالهای اخیر رشد بالاتری در مقایسه با تسهیلات دارند (مطابق نمودار 7) تا بخشی از تنگنای تسهیلات دهی بانکها را پوشش دهند. این روند در سال بعد نیز با سرعت بیشتری تداوم خواهد داشت و صاحبان کسب و کار بایستی نظام اعتباری خود را به این سمت سازماندهی نمایند.

نسبت نقدینگی به تولید ناخالص داخلی: یکی از مهمترین چالشهای شبکه بانکی در عدم برآورده کردن نیازهای تسهیلاتی، رشد بالاتر تورم از رشد نقدینگی به دلیل نوسانات شدید نرخ ارز و تأثیر آن بر سطح عمومی قیمتها است. این موضوع در نمودار 8 در قالب نسبت نقدینگی به تولید ناخالص داخلی نشان داده شده است. این نسبت از ۱۱۱ درصد در سال ۱۳۹۹ به حدود ۶۲ درصد در پایان سال ۱۴۰۳ میرسد و پیش بینی میشود، در اسفند ماه ۱۴۰۴ به حدود ۵۵ درصد برسد. به عبارت دیگر، نقدینگی (و در نتیجه سپردهها و تسهیلات اعطایی) بانکها در مقایسه با حجم تولید (ناخالص داخلی)، در پنج سال اخیر، نصف شده و بانکها از این منظر تحت فشار مشتریان و بنگاههای اقتصادی قرار دارند و این روند در سال آتی بیشتر خواهد شد.

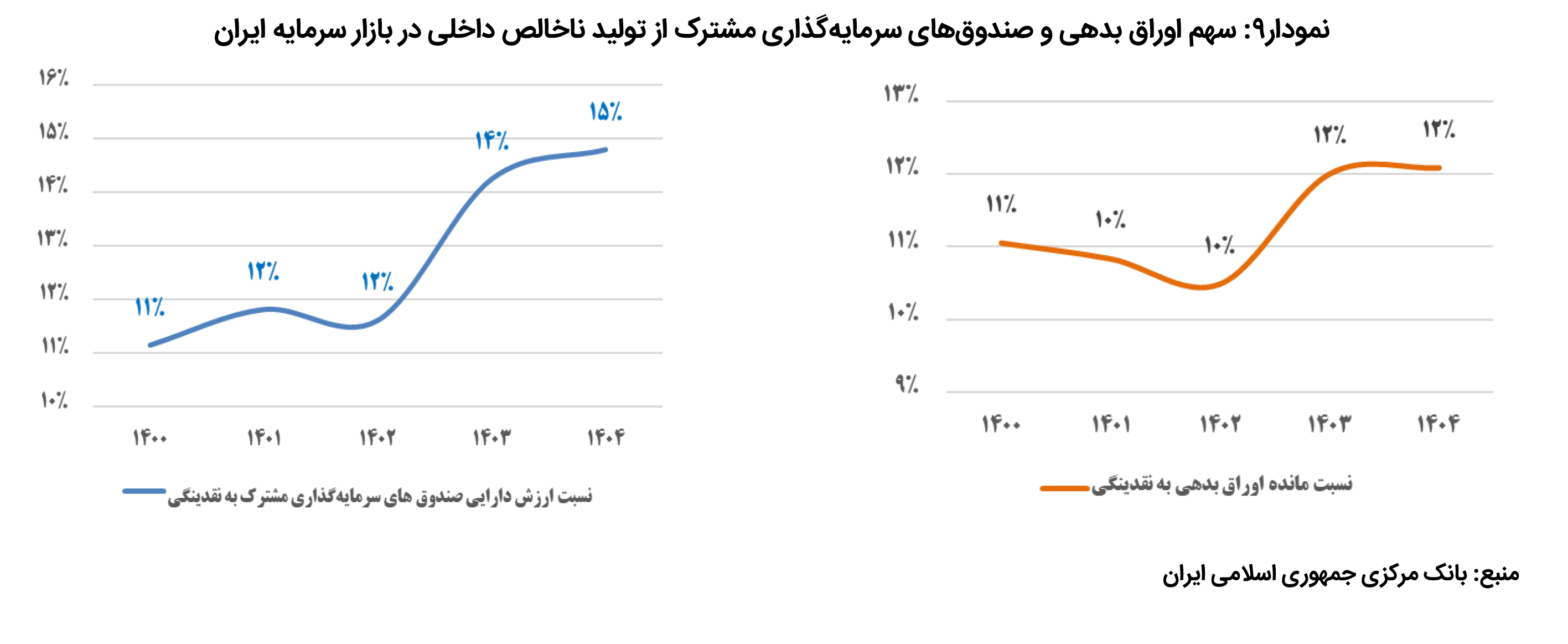

اوراق بدهی در بازار سرمایه: علی رغم نرخ های سود بالاتر در بازار سرمایه در مقایسه با شبکه بانکی، به دلیل کمبود عرضه پول در بانکها و تنگناهای اعتباری (سرکوب مالی) از یک طرف و نرخهای بهره بسیار بالا در بازار غیر رسمی کشور، بنگاه ها در سالهای اخیر به سمت تأمین مالی از بازار سرمایه در قالب صکوک حرکت کرده اند. این روند در سال ۱۴۰۴، با سرعت بیشتری تداوم خواهد داشت و بنگاههای کوچک و متوسط نیز با بهرهگیری از ابزار تأمین مالی جمعی به سمت این بازار سرازیر خواهند شد. سهم اوراق بدهی منتشر شده در بازار سرمایه با روند صعودی، در سال ۱۴۰۳ به 11 درصد رسیده و این روند در سال ۱۴۰۴ به ۱۲ درصد مطابق نمودار شماره 9 خواهد رسید. سهم فزاینده صندوقهای سرمایهگذاری مشترک به عنوان بزرگترین رقبای شبکه بانکی، دارای سهم فزاینده بوده و در پایان سال ۱۴۰۴ به بالای ۱۵ درصد از نقدینگی کشور میرسد که تداوم این روند، بانک محوری اقتصاد ایران را به چالش خواهد کشید.