در صنعت شیرینی با کمک تورم، رشد تولید از رشد درآمد جا ماند

شیرینکامی با کامبک در فروش

در ایران بیشترین فروش محصول در شیرینیجات به بیسکویت تعلق دارد. در واقع پرفروشترین محصول ۵۰درصد شرکتهای فعال در بورس ایران بیسکویت است. این امر شاید برای صنعت شیرینیجات خبر خوبی نباشد؛ چرا که در صنعت مذکور همواره به دلیل ارزشافزودهای که بهعنوان یک کالای لوکس وجود دارد، به جهت پایین بودن تنوع، ظرفیت ازدسترفته به بار آمده است. بهخصوص اینکه ایران در طول تاریخ یکی از کشورهایی بوده که شیرینیهای سنتی را با کیفیتی بسیار بالا، هم در داخل و هم به خارج از کشور عرضه کرده است.

اما امروزه حتی با صنعتی شدن آن نمیتوانیم شاهد رشد کیفیت و تنوع محصولات مربوط به شیرینیجات باشیم. بهجز شیرینیهای اصیل و قدیمی ایران مانند گز و سوهان، شیرینیها در ایران به دو دسته اصلی خشک و تر تقسیم میشوند. شیرینیهای خشک شیرینیهایی هستند که در تهیه آنها از خامه استفاده نشده است و قابلیت نگهداری برای مدت بالا را دارند. از معروفترین این شیرینیها میتوان به شیرینیهای زبان، کشمشی، دانمارکی و مربایی اشاره کرد. شیرینیهای تر شیرینیهایی هستند که در تهیه آنها از خامه استفاده شده است و باید در یخچال نگهداری شوند. از معروفترین این شیرینیها میتوان به شیرینیهای خامهای و رولت اشاره کرد. با اینکه اصولا عمر شیرینیهای تر به خاطر شرایط نگهداری و همچنین کم بودن تولید و مصرف محصولات لبنی در ایران در مقایسه با کشورهای اروپایی، نمیتواند زیاد باشد، تنوع این نوع شیرینیها به نوعی بیانگر خلاقیت و ظرافت طبع ایرانی است. ایرانیان، قدمت طولانی در تولید شیرینی دارند. بستنی البته نه به صورت فعلی، ۲۴۰۰سال پیش در ایران تولید شد و ریشه تاریخی شیرینیهای خشک غربی یا کوکی به کلوچه ایرانی در ۱۳۰۰سال پیش میرسد.

سود قابل قبول شیرینیجات

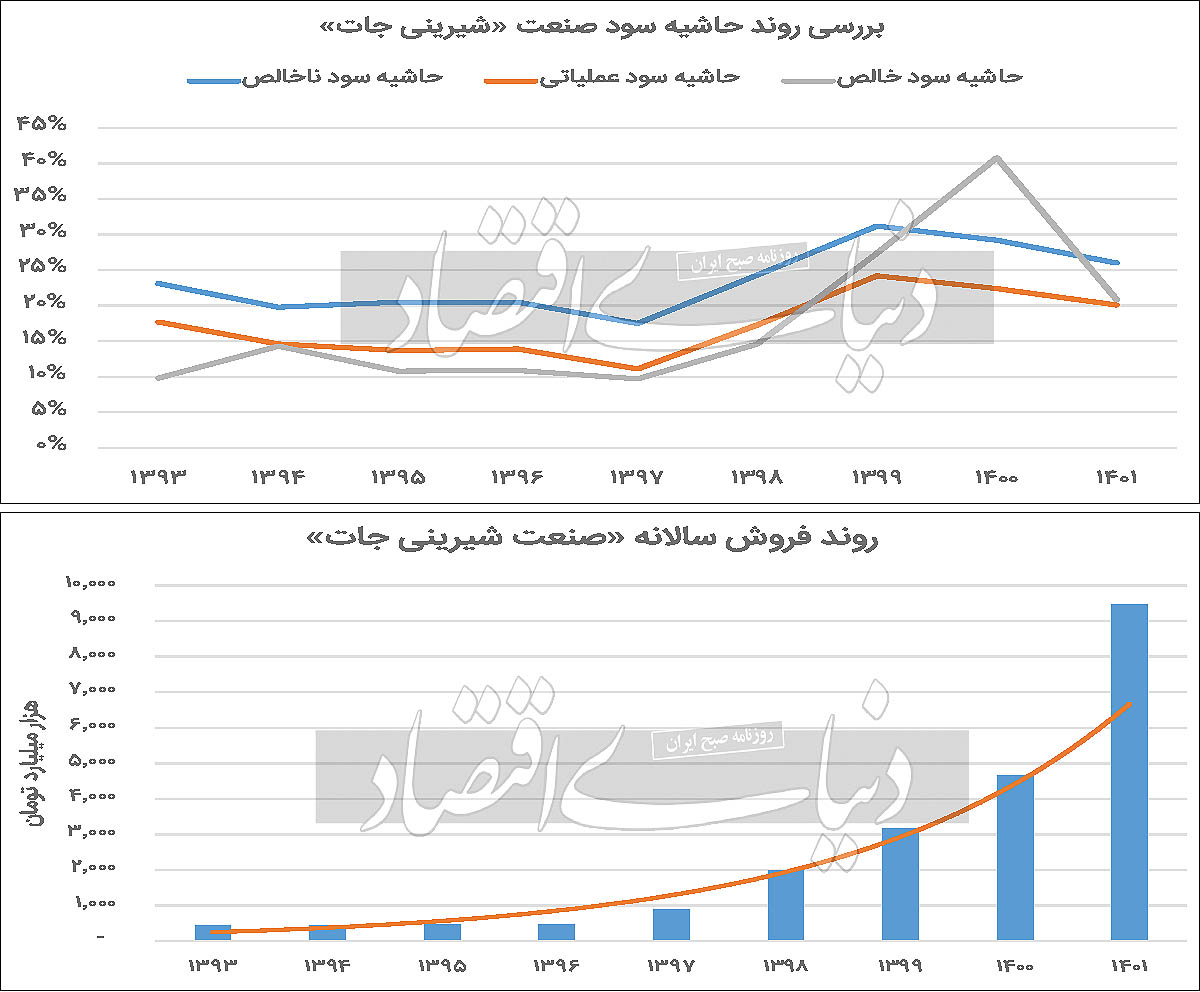

با رصد آمار و ارقام مربوط به حاشیه سودهای ناخالص، عملیاتی و خالص در صنعت شیرینیجات به نکات جالب توجهی دست یافتیم. به این ترتیب، سودهای مذکور برای این صنعت فعال در بورس، طی 10سال بررسی شد. شاخصهای یادشده از سال 1393 تا سال 1401 از دو بخش تشکیل شدهاند. در پنجسال ابتدای دوره میانگین حاشیه سود ناخالص، به میزان 20درصد مشاهده شد؛ اما در پنجسال دوم، میانگین شاخص سودآوری به 30درصد افزایش یافت. از این جهت در بلندمدت، میتوان روند رو به رشدی را برای آن شاهد بود. از طرف دیگر سود عملیاتی در پنجسال اول به طور میانگین 14درصد و در پنجسال دوم 22درصد محاسبه شد. روند افزایشی در مورد حاشیه سود خالص نیز صادق است. از آنجا که سودآوری، مولفه بسیار مهمی برای ارزیابی عملکرد بخشهای اقتصادی است، روندهای صعودی اطلاعات قابلتوجهی ارائه میکنند.

بر این اساس، سود ناخالص در پنجسال اول به طور میانگین 11درصد است و در پنجسال دوم مربوط به بازه 10ساله تحت بررسی، میانگین سود ناخالص به 26درصد رسیده است. به همین جهت این صنعت روی هم رفته عملکرد مناسبی در بلندمدت داشته است.

کاهش تنوع شیرینیجات

همانطور که گفته شد در بررسی تاریخی، به طور نسبی شاهد از بین رفتن تنوع بسیار در صنعت شیرینی ایران هستیم. به همین دلیل، انحصار نسبی میان شرکتهای فعال بورسی در این صنعت وجود دارد. برخی از شرکتهای فعال بورسی در صنعت شیرینی سهم بزرگی از تولید کل صنعت داشتهاند. به طور مثال سهشرکت «غپینو»، «غسالم» و «غصینو» روی هم رفته حدود 69درصد سهم کل تولید این صنعت را در سال منتهی به 1401 داشتهاند و همواره از موقعیت مناسبی در صنعت شیرینی برخوردار بودهاند. به این ترتیب در صورت عملکرد مثبت یا منفی آنها اوضاع کل صنعت متاثر خواهد شد. با بررسی روند 10ساله رشد تولیدات شرکتهای صنعت شیرینی حاضر در بورس، آمارها چنگی به دل نمیزند و روند رشد تولید در ابتدا و انتهای دوره مذکور منفی بوده است. به عبارت دیگر، رشد تولید برای شیرینیجات هم در سال 1393 و هم در سال 1401 منفی 4درصد به دست آمده است. همچنین بهجز سال 1396 که میزان رشد 12درصدی و در سال 1398 که رشد تولید 9درصد است، در سایر سالهای بررسیشده، این رقم صفر یا زیر 4درصد محاسبه شده است. به این جهت اوضاع انحصاری تولید در چند شرکت بهخصوص، نتوانسته است رشد بالای تولید را برای آنها و کل صنعت شیرینی ثبت کند.

کامبک شیرین در سمت فروش

به لحاظ روند درآمدی و فروش، کارنامه صنعت شیرینی در دوره تحت بررسی، تغییر رویه اساسی داشته و مانند سمت حاشیه سودها، تقریبا در دوره اول، عملکرد ضعیفی از خود نشان داده است. این صنعت در سالهای 1394 و 1396 به ترتیب 4درصد و یکدرصد کاهش فروش داشته است. همچنین در سال 1395 تنها 6درصد رشد را از نظر درآمدی ثبت کرد. اما طبق محاسبات انجامشده، با رسیدن به دوره دوم در بازه مذکور، در سال 1397 فروش صنعت شیرینی بهیکباره رشد 94درصدی را ثبت کرده است. بر این اساس، میانگین رشد فروش این صنعت در دوره دوم، 86درصد بوده است. رقم یادشده بهوضوح اختلاف زیادی با دوره اول دارد. به این ترتیب در سال 1398، بیشترین رشد فروش به میزان 127درصد مشاهده شد. خبر خوب دیگر برای صنعت شیرینی این است که در سال 1401 فروش شرکتها به میزان 103درصد افزایش داشته است. این خبر به این جهت خوب است که نشان میدهد همچنان امکان جهش درآمدی در صنعت مذکور دور از انتظار نیست.

تنوع پایین در یک کالای لوکس

همانطور که گفته شد محصولات شرکتهای فعال در این حوزه، نسبتا لوکس به حساب میآیند. بنابراین در قواعد اقتصادی، تقاضای آنها به تغییرات قیمت به طور نسبی حساستر است. از این رو، وجود تنوع در این دست محصولات بسیار ضروری است تا بتوانند درآمدهای بیشتری کسب کنند. بر این اساس، در شرکتهای «غمینو»، «غگرجی»، «غصینو» و «غویتا» بیسکویت پرفروشترین محصول بوده است. در نماد «غپینو» نیز محصول ویفر که خود نوعی بیسکویت محسوب میشود پرفروش است. همانطور که بیان شد، شرکتهای یادشده به شکل انحصاری سهم زیادی از تولید کل صنعت دارند. بنابراین، بهتر است به دو مشکل کمبود تنوع و انحصار این صنعت پرداخته شود. با همه این تفاسیر، نرخ فروش برای مهمترین کالای هر بنگاه تولیدی اطلاعات مناسبی در مورد فعالیت آنها خواهد داد. بر این اساس، اختلاف نرخ فروش محصول بیسکویت نماد «غگرجی»، در سهماه منتهی به خرداد 1402 نسبت به 12ماه منتهی به سال 1401، معادل 41درصد است. این میزان بیشترین نرخ فروش محاسبهشده برای شرکتهای یادشده است. کمترین میزان رشد نرخ فروش نیز به نماد «غشوکو» با 7درصد برای آدامس بادکنکی به تاریخ مذکور حساب شده است.

یکی از شاخصهای امکان سوددهی در آینده

جهت بررسی برخی ضرایب برای نسبت قیمت سهم به سود محققشده در صنعت شیرینی اختلاف زیادی میان شرکتها مشاهده شد. در واقع، در 17مرداد سالجاری، کمترین میزان شاخص P/ E مربوط به نماد «غمینو» بود. این رقم برای «غصینو» 59/ 7واحد و برای «غسالم» و «غپینو» به ترتیب 85/ 7 و 72/ 8واحد بود. در مقابل، ارقام بالای 13واحد برای سایر شرکتها ثبت شد. در این راستا، بیشترین میزان P/ E مربوط به نماد «غگرجی» با 980واحد بوده است. بالا بودن نسبت قیمت به سود محققشده برای نماد «غگرجی» امتیاز منفی به شمار میآید؛ چرا که P/ E یکی از شاخصهای نشاندهنده امکان سوددهی برای هر سهم بوده و بالا بودن آن خبر خوبی برای امکان سوددهی سهمهای فعال در بازار سهام نیست.