«دنیایاقتصاد» بازارها را بررسی میکند

کاهش قیمت نفت پس از ۵ روز

بازار داخلی

بازگشت بازار به زمین سبز؟

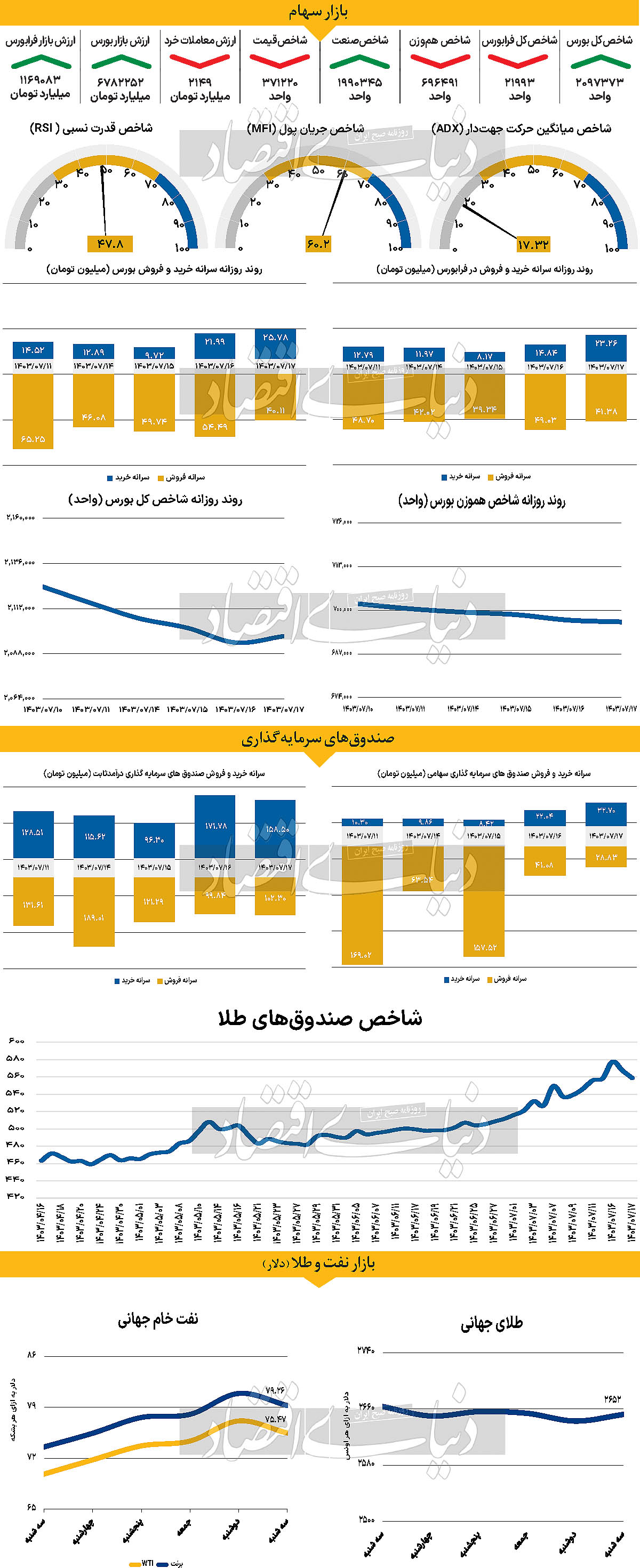

بازار سرمایه ایران در روزهای اخیر شاهد تحولات مهمی بوده است. پس از ۸ روز متوالی نزولی، شاخص کل بازار سرمایه به حالت سبز برگشت و با رشد ۰.۱۶ درصدی، معادل ۳هزار و ۴۲۸ واحد، به بیش از ۲میلیون و ۹۷هزار واحد رسید. این افزایش، در شرایطی رخ داد که بازار از ۷مهرماه تا پایان دوشنبه کاهش حدود ۲درصدی را تجربه کرده بود، که نشاندهنده چالشهای قابلتوجهی است که بازار سرمایه با آن مواجه است. در عین حال، شاخص هموزن به روند کاهشی خود ادامه داد و برای نهمین روز متوالی کاهش یافت و به ۶۹۶هزار و ۴۹۱واحد رسید. این اختلاف بین عملکرد شاخص کل و شاخص هموزن نشاندهنده تاثیر بیشتر نمادهای شاخصساز بر بازار سهام است.

در حال حاضر، بسیاری از سرمایهگذاران نگران وضعیت موجود هستند و در تلاش هستند تا در این شرایط دشوار تصمیمات بهتری اتخاذ کنند. فرابورس نیز به وضعیت قرمز ادامه داد و شاخص کل و هموزن آن به ترتیب به ۲۱هزار و ۹۹۳ و ۱۲۲هزار و ۶۱۹ واحد رسیدند. ارزش معاملات خرد شامل حقتقدم و سهام نیز در روز گذشته به ۲۱۴۹ میلیارد تومان رسید که نشاندهنده کاهش ۷ درصدی نسبت بهروز قبل است. به عقیده برخی از کارشناسان، شرکتهای سبدگردانی میتوانند نقش موثری در بهبود وضعیت بازار ایفا کنند و آن را از نوسانات احساسی دور نگه دارند.

حجتاله صیدی، رئیس سازمان بورس و اوراق بهادار، درباره تصمیمات سیاستگذاران برای حمایت از این نوع شرکتها بیان کرد که این موضوع در حال بررسی است و تلاش میشود شرایط تسهیل شود. همچنین اضافه کرد: این موضوع را با کمک همکاران سازمان بورس بررسی و نسبت به تسهیل شرایط تلاش میکنیم. صیدی همچنین تاکید کرد که توانمندی مالی موسسات سبدگردانی باید به حدی باشد که از عهده هزینههای معمول مانند حقوق حسابدار و بیمه سهم کارفرما برآیند. در غیراین صورت، موفقیت آنها در بلندمدت ممکن نخواهد بود. این شرایط و تاثیرات آن بر رفتار بازار و سرمایهگذاران نشاندهنده اهمیت تصمیمات سیاستگذاران و انتظارهای سرمایهگذاران است. در نهایت، سرمایهگذاران به دقت در حال زیر نظر گرفتن تحولات بازار و واکنشهای سیاستگذاران هستند.

بازار خارجی

تاثیرپذیری دلار از بازار چین

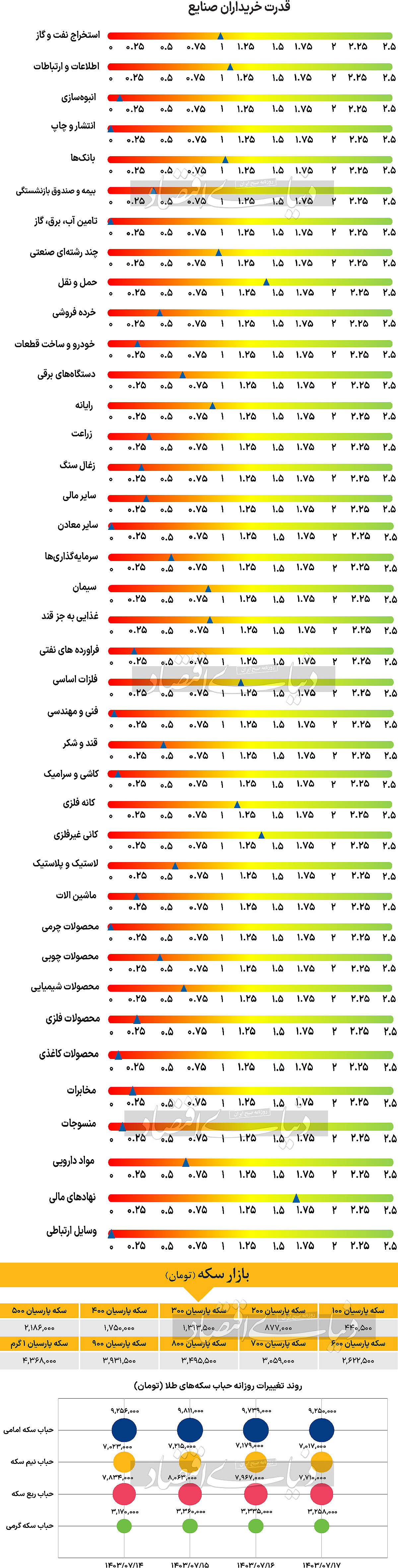

قیمت نفت پس از ۵روز مثبت پی در پی سرانجام در روز سهشنبه کاهش یافت. بهای هر بشکه نفت برنت تا ساعت ۱۶:۳۰ روز سهشنبه بهترتیب کاهش ۲.۰۶ و ۲.۱۶درصدی را تجربه کرد و به سطح ۷۹.۲۶ و ۷۵.۴۷دلار به ازای هر بشکه رسید. طلای جهانی با رشد ۰.۳۶درصدی تا ساعت ۱۶:۳۰ روز سهشنبه به سطح ۲هزار و ۶۵۲دلار رسید. در آغاز هفته، بازار ارز نوسانات متفاوتی را تجربه کرده است. ارزهایی مانند ین ژاپن و فرانک سوئیس که بازده کمتری دارند، افزایش یافتهاند، در حالی که دلار استرالیا و دلار نیوزیلند تحت فشار بیشتری قرار گرفتهاند. بازارهای چین پس از تعطیلات طولانی دوباره باز شدهاند و به دلیل اقدامات انبساطی اخیر پکن، با یک جلسه قوی شروع به کار کردهاند که این امر میتواند تاثیر منفی بر دلار آمریکا داشته باشد. همچنین، مشاهده شده که افزایش بازده اوراق قرضه ۱۰ساله آمریکا به ۴درصد تاثیر محدودی بر بازار ارز داشته است که به نظر میرسد ناشی از حرکتهای مربوط به گزارشهای اشتغال بوده است. احتمال دارد که بازار ارز از تاثیرگذاری مستقیم نرخ بهره فاصله بگیرد، زیرا بازار اکنون یک مسیر تدریجیتر از کاهش نرخ ۲۵ نقطه پایه توسط فدرال رزرو در هر جلسه را به عنوان مبنا پذیرفته است. پیشبینی میشود که دادههای تورمی این هفته تغییرات بزرگی در جهتگیری دلار ایجاد نکند و ممکن است دلار بیشتر به تحولات خاورمیانه و تغییرات قیمت نفت واکنش نشان دهد. با این حال، باید به نتایج غیرمنتظره نظرسنجی کسبو کارهای کوچک(NFIB) توجه کرد، بهویژه شاخص برنامهریزی استخدام که ارتباط نزدیکی با اشتغال بخش خصوصی دارد.

بانک مرکزی نیوزیلند (RBNZ) قصد دارد سیاست پولی خود را اعلام کند و انتظار میرود که یک کاهش ۵۰ نقطه پایه نرخ بهره اعمال کند. هم بازارها و هم تحلیلگران به نفع این کاهش ۵۰ نقطه پایه رای دادهاند. بانک مرکزی نیوزیلند مجبور است با اطلاعات محدودی درباره تورم و بازار کار تصمیمگیری کند، زیرا دادههای رسمی فقط هر سه ماه یکبار منتشر میشوند. از زمان کاهش غافلگیرانه ۲۵ نقطه پایه در ماه اوت، تنها داده مهم اقتصادی، گزارش تولید ناخالص داخلی (GDP) برای سه ماه دوم بوده که نشاندهنده رشد منفی بوده است. این موضوع ممکن است فشار بیشتری بر بانک مرکزی نیوزیلند برای رساندن نرخ بهره به سطح خنثی با سرعت بیشتر، بهویژه پس از کاهش ۵۰نقطه پایه نرخ بهره توسط فدرال رزرو آمریکا در ماه سپتامبر، وارد کند.