«دنیایاقتصاد» بازارها را بررسی میکند

گزارش NFP مرکز توجهات بازارها

بازار داخلی

آغاز هفته با بورس سرخ

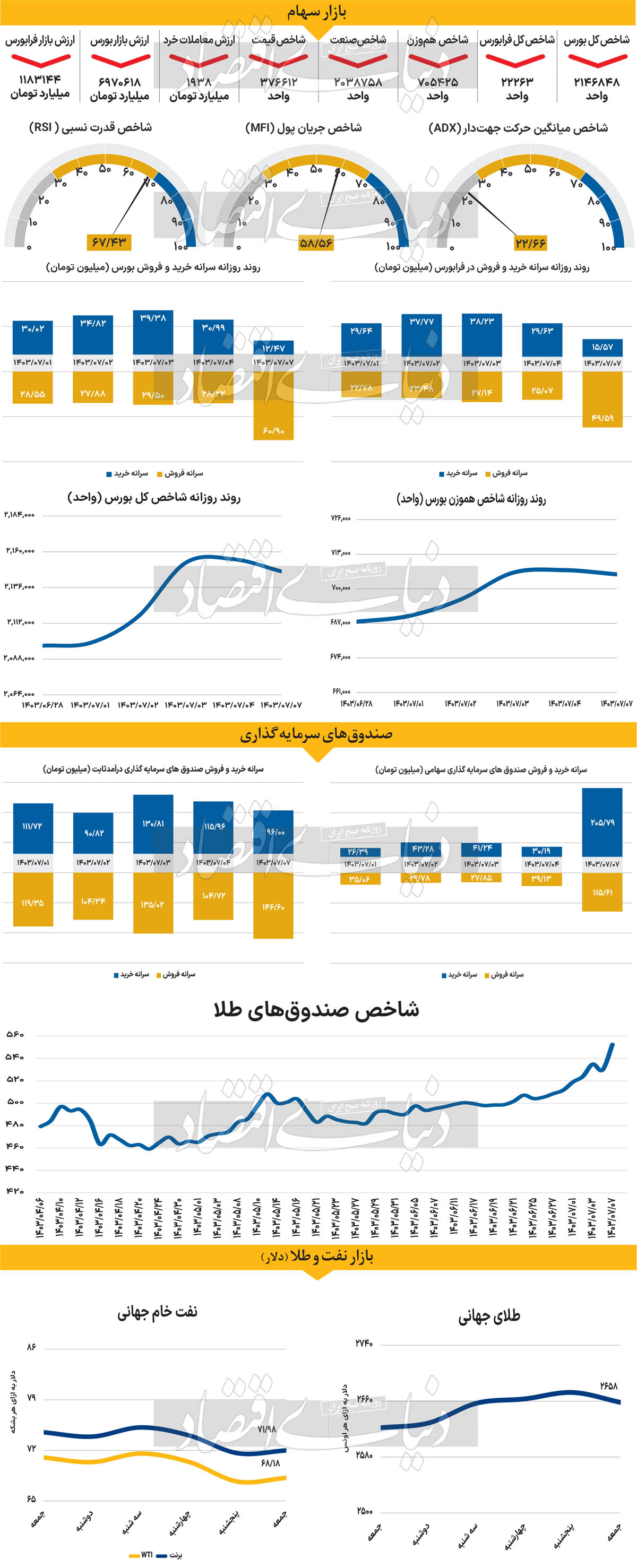

بازار در روز گذشته پس از سپری کردن ۷روز رشد متوالی، دوباره قرمزپوش شد. با پایان یافتن روز شنبه شاخص کل ۰.۳۸درصد از ارتفاع خود را از دست داد و به ۲ میلیون و ۱۴۶هزار واحد رسید. شاخص هموزن نیز به ۷۰۵هزار و ۴۲۵ واحد رسید که بیانگر کاهش ۰.۲۲درصدی است. فرابورسیها هم مشابه با دیگر شاخصهای مذکور کاهش را به ثبت رساندند. به طوری که شاخص کل فرابورس با کاهش ۴۷ واحدی به ۲۲هزار و ۲۶۳ واحد رسید. ارزش معاملات خرد (سهام+ حقتقدم) در روز گذشته به ۱۹۳۸میلیارد تومان رسید که کاهش ۵۲ درصدی نسبت به چهارشنبه را نشان میدهد و کمترین میزان از ۱۱شهریور ماه سالجاری است. در نخستین روز هفته جاری، ۶۳۷ میلیارد تومان نقدینگی از بازار خارج شد و رکورد خروج پول حقیقی از ۱۴مرداد سالجاری را به ثبت رساند.

پس از روزهای نسبتا مساعد در بورس تهران، با آغاز هفته و تشدید اتفاقات منطقهای شاخصهای اصلی بازار قرمزپوش شد. بهعقیده برخی از کارشناسان ایجاد آرامش سیاسی- نظامی منطقه میتواند به بازار کمک کند تا دوباره به روند صعودی خود بازگردد. البته آنچه در این میان حائز اهمیت است واکنش کمتر بازار نسبت به اتفاقات منطقه است. در ۱۰ مردادماه و پس از ترور هنیه در تهران بازار واکنش نسبتا شدیدتری نشان داد. در این میان تصمیم سریع سیاستگذار برای اعمال محدودیت دامنه نوسان هم مورد توجه فعالان بازار قرار گرفت.

بازار خارجی

انتظار کاهش ۰.۷۵ واحد درصدی نرخ بهره

با توجه به دادههای اقتصادی که در هفته آینده منتشر خواهد شد، بازارهای جهانی تمرکز خود را روی گزارشهای مهم اقتصادی آمریکا، به ویژه گزارش اشتغال غیرکشاورزی (NFP)، معطوف کردهاند. پس از آنکه فدرال رزرو تصمیم به کاهش نیم واحد درصدی نرخ بهره گرفت و سیگنالهایی مبنیبر کاهش بیشتر به همین میزان تا پایان سال جاری داد، ارزش دلار به طور نسبی کاهش یافت. بازار اکنون در حال پیشبینی کاهش نرخ بهره به میزان ۰.۷۵ واحد درصدی در ماههای نوامبر و دسامبر است. براساس قیمتگذاری بازار، احتمال یک کاهش نیم واحد درصدی دیگر نرخ بهره توسط فدرال رزرو در نشست ماه نوامبر حدود ۵۰ درصد ارزیابی شده است. از سوی دیگر، چند تن از سیاستگذاران فدرال رزرو، از جمله کریستوفر والر و نیل کاشکاری، به صراحت اعلام کردهاند که چرخه کاهش سریع نرخ بهره باید متوقف شده و روندی آهستهتر برای کاهشها در پیش گرفته شود.

در حال حاضر، بازار این احتمال را میدهد که ممکن است افزایش فشارها برای جلوگیری از کاهش سریعتر نرخ بهره به وجود بیاید، به ویژه اگر سایر مقامات فدرال رزرو نیز دیدگاه مشابهی داشته باشند یا دادههای جدید اقتصادی این دیدگاه را قدرت ببخشند. هفته آینده برای فعالان بازار اهمیت ویژهای دارد، زیرا علاوه بر سخنرانی جروم پاول، رئیس فدرال رزرو، در روز دوشنبه، دادههای اقتصادی نیز به شدت زیر ذرهبین خواهند بود. با توجه به اینکه نمودار داتپلات فدرال رزرو به عنوان راهنمایی نسبتا دقیق برای تصمیمات آتی این بانک مرکزی عمل میکند، انتظار میرود که دادههای جدید اقتصادی از اهمیت بیشتری برخوردار باشند. در این میان، گزارش NFP که روز جمعه منتشر میشود، احتمالا بیشترین توجه را به خود جلب خواهد کرد.

علاوه بر گزارش NFP، دادههای شاخصهای مدیران خرید (PMI) بخش تولیدی و خدماتی ایالات متحده به گزارش موسسه مدیریت عرضه (ISM) که به ترتیب در روزهای سهشنبه و پنجشنبه منتشر میشوند، به دقت بررسی خواهد شد. این دادهها به ویژه برای بررسی عملکرد اقتصادی ایالات متحده در سهماهه سوم سال اهمیت زیادی دارند. اگر این ارقام با دیدگاههای پاول پس از تصمیم هفته گذشته فدرال رزرو مبنی بر اینکه اقتصاد در وضعیت خوبی قرار دارد، همخوانی داشته باشند، احتمالا ارزش دلار بالا خواهد رفت، زیرا سرمایهگذاران ممکن است در اقدامات جدید توسط فدرال رزرو قیمتگذاری کنند.

با این حال، برای اینکه دلار بتواند جایگاه خود را حفظ کند، گزارش NFP روز جمعه نیز باید قدرت زیادی را از خود نشان دهد. طبق پیشبینیهای فعلی، انتظار میرود که بزرگترین اقتصاد جهان در ماه سپتامبر حدود ۱۴۵هزار شغل جدید ایجاد کرده باشد که کمی بیشتر از ۱۴۲ هزار شغل ماه اوت است. همچنین، انتظار میرود که نرخ بیکاری در سطح ۴.۲درصد ثابت بماند. از سوی دیگر، پیشبینی میشود میانگین درآمد ساعتی با کاهش جزئی به ۰.۳ درصد نسبت به ماه قبل (۰.۴ درصد) برسد.