«دنیایاقتصاد» بازارها را بررسی میکند

بدون توقف در محدوده قرمز

بازار داخلی

شاخص هموزن در مرز کانال

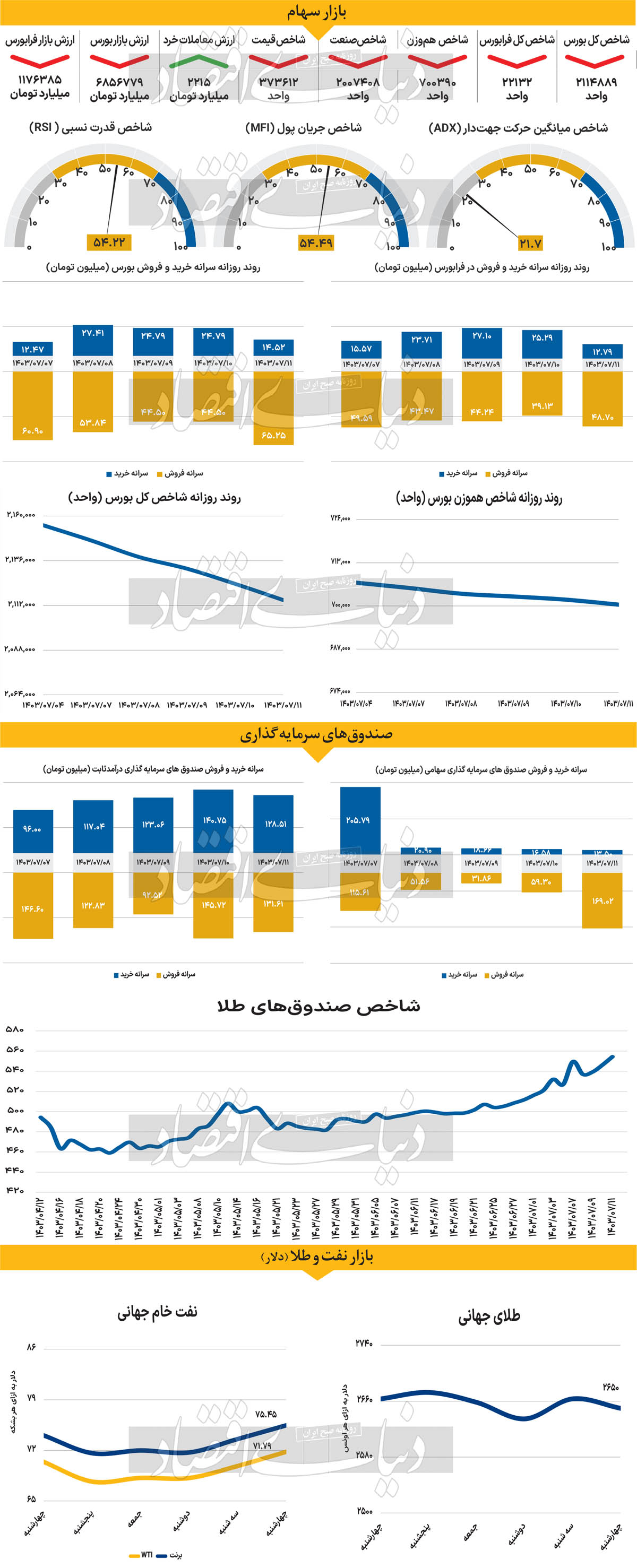

بازار سهام هفته جاری را با کاهش ۰.۴۱ درصدی شاخص کل به پایان رساند. این در حالی است که قبل از آن نیز بازار چهار روز متوالی قرمزپوش بود. به طوری که با پایان هفته شاخص کل بورس به ۲ میلیون و ۱۱۴هزار واحد رسید که نشاندهنده کاهش ۴۰هزار واحدی نسبت به آخرین روز معاملاتی هفته گذشته است. در خلال هفته جاری شاخص کل بورس به طور میانگین روزانه ۰.۳۷ درصد کاهش یافته است. شاخص هموزن نیز مانند شاخص کل، در تمام طول هفته جاری کاهش ارتفاع را تجربه کرده است. این افت در شرایطی رخ داد که پس از فتح کانال ۷۰۰هزار واحدی روزهای مساعدی را تجربه نکرد. شاخص هموزن در آخرین روز معاملاتی هفته با ثبت ۷۰۰هزار و ۳۹۰ واحدی در خطر از دست دادن کانال قرار دارد. این افت که در تمام طول هفته بدون توقف بودهاست، نشاندهنده بیاعتمادی فعالان بازار و تردید نسبت به آینده است، که در نهایت باعث شد هر دو شاخص هموزن و کل در تمام طول هفته جاری قرمزپوش شوند.

فرابورس نیز شاهد افت شاخص کل بود. با بسته شدن بازار در روز گذشته، شاخص کل فرابورس در پله ۲۲هزار و ۱۳۲ واحدی قرار گرفت و پنجمین روز متوالی کاهش را به ثبت رساند. ارزش معاملات خرد (سهام + حقتقدم) اما افزایش یافت و به ۲۲۱۵ میلیارد تومان رسید که رشد ۳۸ درصدی نسبت سهشنبه را نشان میدهد. نکته حائز اهمیت، ثبت میانگین ۲۱۵۸ میلیارد تومانی در خلال هفته معاملاتی گذشته است. همچنین ۶۴۰ میلیارد تومان پول حقیقی از بازار خارج شد که ششمین روز متوالی خروج پول از بازار بود، و مجموع خروج نقدینگی در هفته جاری را به ۳۱۹۲ میلیارد تومان رساند. بازار سرمایه در هفته گذشته روزهای ناخوشایندی را تجربه کرد و همچنان تحتتاثیر تحولات سیاسی و اقتصادی داخلی و بینالمللی، در وضعیتی بلاتکلیف و مبهم قرار دارد.

در معاملات هفته گذشته، بازار به وضوح تحتتاثیر رخدادهای سیاسی اخیر از جمله وقایع لبنان قرار گرفت. رخدادهایی از این دست، که در هفت ماه اخیر چند بار تکرار شدهاند، برای فعالان بازار به امری غیرمنتظره و بیسابقه تبدیل شده و تنها به افزایش بیاعتمادی و ابهام در میان سرمایهگذاران منجر شده است. همچنین، نبود حمایتهای قاطع و دقیق از بازار سرمایه به عنوان یکی دیگر از عوامل منفی، شرایط را دشوارتر کرده است. اقداماتی نظیر تعیین دامنه نوسان، تغییر حجم مبنا یا تزریق نقدینگی، بیشتر به شکل راهحلهای موقتی دیده میشوند، آنچه که در این شرایط موردنیاز است، سیاستی جامع و هماهنگ است که به رشد دوباره بازار نیز کمک کند.

بازار خارجی

جهش دو ارز جهانی

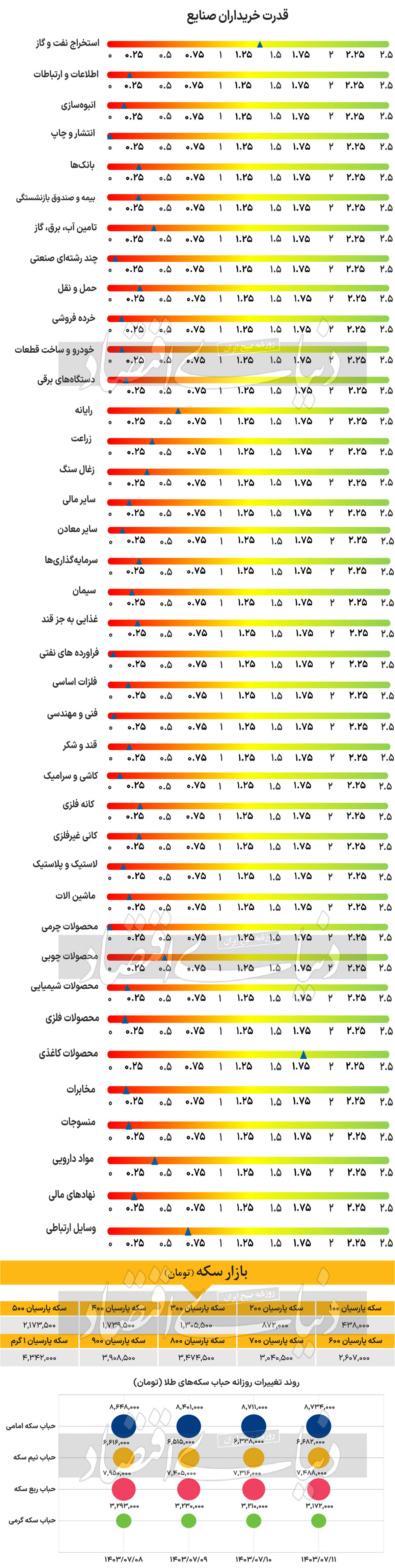

نفت برنت و WTI تحتتاثیر افزایش ریسک ژئوپلیتیک با رشد بسیار زیادی همراه شدند. بهای هر بشکه از دو نفت مذکور بهترتیب با رشد ۲.۵۷ و ۲.۸۱درصدی تا ساعت ۱۶:۳۰ روز چهارشنبه به سطح ۷۵.۴۵ و ۷۱.۷۹دلار صعود کرد. هر اونس طلا پس از صعود تا سطح ۲هزار و ۶۶۳دلار در روز سهشنبه، طی روز چهارشنبه کمی اصلاح کرد و با کاهش ۰.۵۱درصدی در سطح ۲هزار و ۶۵۰دلار تا ساعت ۱۶:۳۰ مورد معامله قرار گرفت. مهمترین رویداد روز چهارشنبه هشدار وزیر نفت عربستان بود. علی النعیمی عنوان کرد قیمت نفت ممکن است به ۵۰دلار برسد چرا که برخی اعضای اوپکپلاس به محدودیتهای تولید پایبند نیستند.

تنشها در خاورمیانه، بهویژه پس از پاسخ جمهوری اسلامی ایران در پاسخ به اقدامات تهاجمی اسرائیل، بازارها را به سمت افزایش احتمال وقوع یک درگیری تمامعیار در منطقه سوق داده که ممکن است ایالات متحده نیز درگیر آن شود. اسرائیل متعهد شده است در ادامه عملیات زمینی خود در بخشهایی از لبنان، به ایران پاسخ تلافیجویانه دهد. قیمت نفت با خبر آماده شدن ایران برای حمله موشکی افزایش یافت و تا ۷۵دلار در هر بشکه صعود یافت. بازارها در حال حاضر منتظر واکنش اسرائیل هستند. اگر پاسخ اسرائیل بیش از حد شدید نباشد و از هدف قرار دادن زیرساختهای هستهای ایران صرفنظر کند، بازارها به این نتیجه میرسند که دو کشور ترجیح میدهند پس از یک تبادل خصمانه کوتاه، برای دومین بار در سالجاری از تشدید تنشها خودداری کنند.

در همین حال، شاخص دلار آمریکا به دلیل افزایش تنشهای ژئوپلیتیک تقویت شده و دلار کانادا نیز به دلیل افزایش قیمت نفت و کاهش ارزهای پرریسکتر مانند کرون سوئد (SEK) و دلار نیوزیلند (NZD) رشد کرده است. دادههای اقتصادی اخیر حمایت از موضع رئیس فدرال رزرو، جروم پاول، را که علیه کاهش ۵۰ نقطه پایه نرخ بهره صحبت کرده بود، تقویت کردهاند. اگرچه شاخص تولید ISM کمتر از انتظار بود و قیمتهای پرداختی به زیر ۵۰ رسیده، تمرکز فدرال رزرو همچنان بر بازار کار است و بازگشت غیرمنتظره فرصتهای شغلی در ماه اوت نیز به تقویت دلار کمک کرده است.