«دنیایاقتصاد» بازارها را بررسی میکند

خیز طلا برای فتح قله ۳ هزار دلاری

بازار داخلی

پاییز به کام بازار

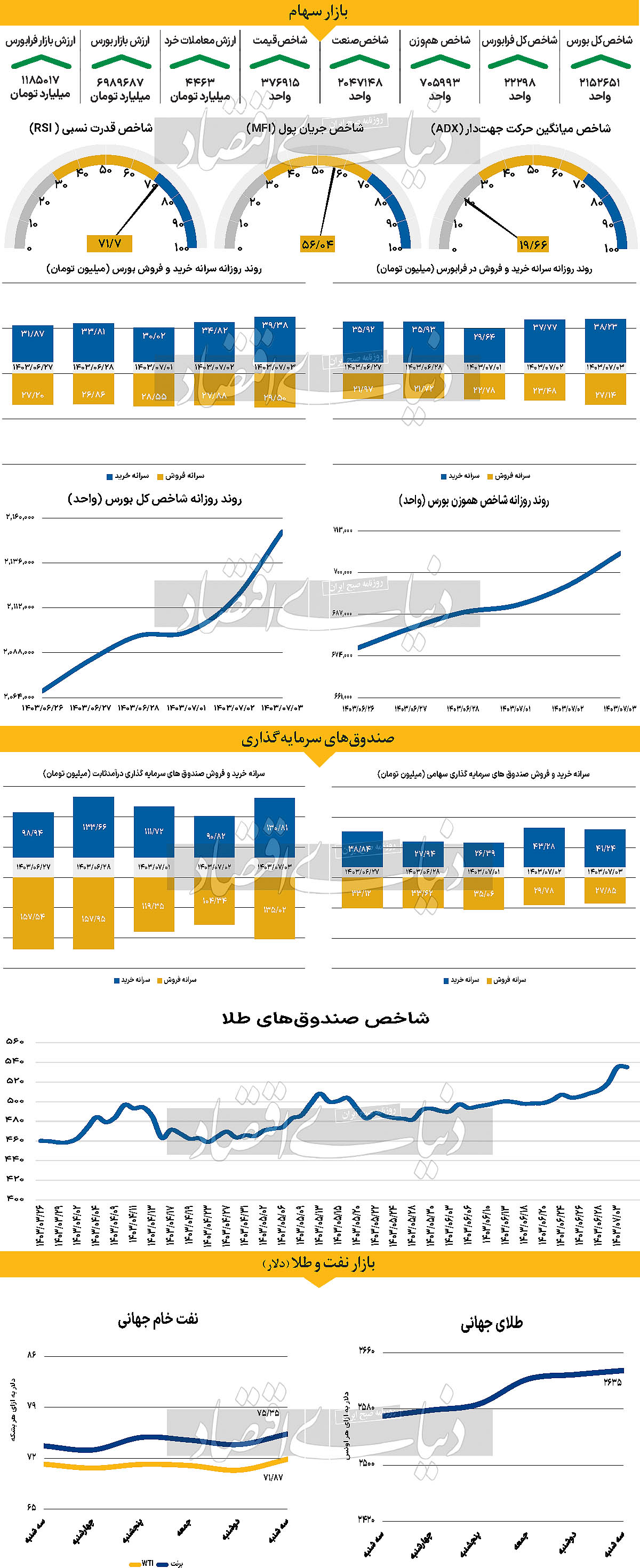

بازار سهام روز گذشته را با رشد ۱.۷۱ درصدی شاخص کل به پایان رساند که بیشترین رشد شاخص کل از ۱۷ تیر ماه سالجاری است. پارامتر یاد شده با رشد بیش از ۳۶هزار واحدی به میانه کانال ۲ میلیون و ۱۰۰هزار واحد رسید. به بیان دیگر شاخص کل بورس به ۲ میلیون و ۱۵۲هزار واحد رسیده است. شاخص هموزن نیز همسو با شاخص کل، ششمین روز متوالی رشد را به ثبت رساند و با رشد ۱.۴۴ درصدی، وارد کانال ۷۰۰هزار واحدی شد. این کانال پس از ۴۲ روز دوباره فتح شد و امیدها را نسبت به ادامه سالجاری افزایش داد. فرابورسیها نیز شاهد رشد بیش از یک درصدی در شاخص کل و هموزن بودند، به نحویکه شاخص کل فرابورس یکدرصد و شاخص هموزن فرابورس ۱.۵۵درصد را به ثبت رساند. از دیگر سو ورود پول حقیقی به بازار نیز به بالاترین عدد پس از ۱۷ تیر ماه سالجاری رسید (دو روز پس از انتخابات ریاستجمهوری). طی روزهای اخیر، دو عامل تاثیرگذار شامل تحولات سیاسی و شایعاتFATF، به همراه گزارشهای ماهانه و میاندورهای، نقش پررنگتری در رشد بازار ایفا کردهاند. گزارشهای مالی منتشر شده تاکنون بهتر از پیشبینیها بودهاند و در کنار رسیدن بازار به سطوح مناسبی از ارزندگی به سبزپوشی بازار کمک کرده است. تحولات قیمتی، گزارشهای مالی و پیشبینیهای آینده، از عواملی هستند که میتوانند فضای بازار سرمایه را بهبود ببخشند. به عقیده برخی از کارشناسان، در صورت ادامه روندی که بازار در روزهای اخیر طی کرده است میتوان امیدوار بود بورس جذابیت از دسترفته خود را به دست آورد.

بازار خارجی

حرکت غیرقابل پیشبینی فدرال

حملات هوایی اسرائیل به سایتهای حزبالله لبنان، روز دوشنبه نزدیک به ۵۰۰ کشته برجای گذاشت و از این رو، خطر درگیری گستردهتر در خاورمیانه تشدید شد. این امر ممکن است بر عرضه در منطقه کلیدی تولید نفت تاثیر بگذارد که در کنار نگرانی در مورد توفان استوایی که ممکن است تولید در ایالات متحده را تحتتاثیر قرار دهد، فاکتورهای کلیدی هستند که نقش تاثیرگذاری در روند قیمت نفت خواهند داشت. در بحبوحه چشمانداز تاریک اقتصاد جهانی، روند صعودی همچنان محدود است. در پی انتشار PMIهای فلش در روز دوشنبه که نشان دادند فعالیتهای تجاری در منطقه یورو به طور غیرمنتظرهای در ماه سپتامبر کاهش یافته است، این نگرانیها بار دیگر ظاهر شد. این موضوع علاوه بر نگرانیها در مورد مصرف سوخت در چین، به عنوان بزرگترین واردکننده نفت در جهان، به عنوان یک باد مخالف برای این کالا عمل میکند. در حالی که بازارها کاهش نیم واحد درصدی نرخ بهره فدرال رزرو را قیمتگذاری میکردند، بسیاری از اقتصاددانان انتظار داشتند رویکردی کمتر تهاجمی از طرف این بانک وجود داشته باشد. با این حال، به گفته یکی از مدیران صندوق، بانک مرکزی ایالات متحده با چرخه سیاست تسهیلی جدید خود، پیامی قوی به سرمایهگذاران ارسال کرده است. اگرچه جروم پاول، رئیس فدرال رزرو، اعلام کرده است که بانک مرکزی عجله چندانی برای کاهش نرخ بهره ندارد، مک اینتایر گفت که سرمایهگذاران باید بیش از سخنان پاول به اقدامات فدرال رزرو توجه کنند. به وضوح، با کاهش نیم واحد درصدی، فدرال رزرو نمیخواهد نرخ بهره را به سرعت افزایش دهد. مسائل بزرگتری از سیاست پولی فدرال رزرو وجود دارد. انتظار میرود بانک مرکزی حتی اگر تورم بالا بماند، همچنان بر حمایت از اقتصاد تمرکز کند. بدهیهای دولتی ایالات متحده آمریکا همچنان بزرگترین تهدید وجودی برای اقتصاد است. آخرین چیزی که فدرال رزرو میخواهد یک رکود است، اگرچه فدرال رزرو برای حمایت از فعالیتهای اقتصادی به دنبال بهانه بود، انتظار میرود سرمایهگذاران برای متنوعسازی پرتفوی خود به سمت طلا حرکت کنند. اقدامات اخیر مقامات چینی برای تسهیل سیاستهای پولی و حمایت از اقتصاد این کشور تاثیر اندکی بر کاهش ارزش دلار آمریکا داشته است. در پی اعلام این بسته تسهیلاتی، بازارهای سهام چین رشد

۳ تا ۴درصدی را تجربه کرده و قیمت سنگآهن نیز، که شاخص مهمی برای بخش املاک چین محسوب میشود، افزایش یافته است. این اقدامات یک گام مهم برای بازگرداندن تقاضای داخلی چین تلقی میشوند، اما همچنان نیاز به اقدامات بیشتر برای احیای کامل اقتصادی این کشور احساس میشود. در شرایط کنونی، یورو به دلیل چالشهای مالی پیشروی اروپا، بهویژه در زمینه رشد صادرات و سیاستهای مالی، تحت فشار است. این امر باعث شده که سرمایهگذاران در انتخاب ارزهایی که در مقابل دلار نگه میدارند، با دقت بیشتری عمل کنند. اگرچه اقدامات چین تاثیر منفی خفیفی بر دلار داشته، اما شاخص دلار (DXY) همچنان در محدوده ۱۰۰.۵۰-۱۰۱.۰۰ باقی مانده است.