«دنیایاقتصاد» بازارها را بررسی میکند

واگرایی شاخصها در بازار

بازار داخلی

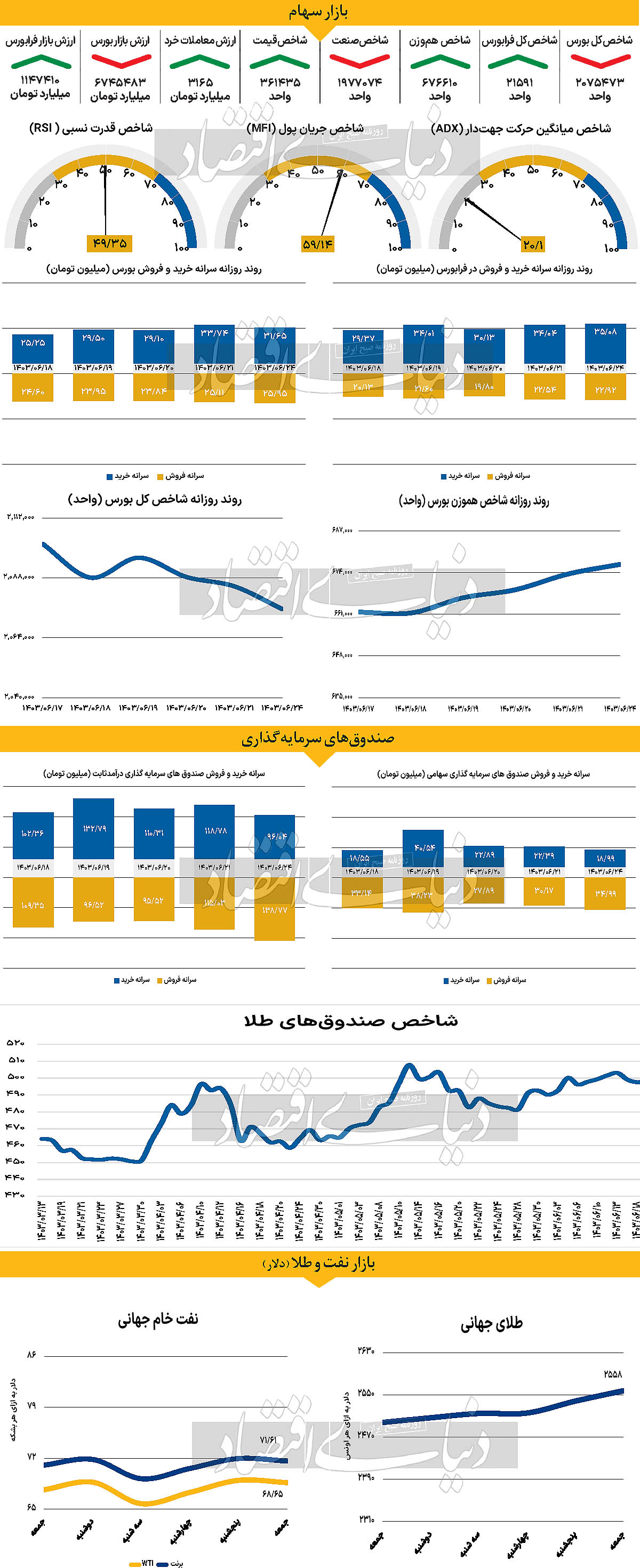

بورس سرد در آخرین هفته تابستان

بازار هفته جاری را با کاهش ۰.۴۴ درصدی شاخص کل بورس آغاز کرد این در حالی است که قبل از آن نیز بازار دو روز متوالی سرخ پوشی را تجربه کرده بود. پس از سومین روز معاملاتی قرمزپوشی، بازار کاهش بیش از ۳۳هزار واحدی نسبت به سهشنبه ۱۳شهریور ماه را تجربه کرد. شاخص هموزن اما مسیری مخالف با شاخص کل را طی روزهای اخیر طی کرده است. بهنحوی که روند مثبتی که از ۲۴ مرداد ماه آغاز کرد را تنها با دو وقفه در ۳۰مرداد ماه و ۱۸شهریور ماه ادامه داده است. شاخص مذکور که عملکرد نمادهای کوچکتر و میانردههای بازار را نمایندگی میکند، در مسیر رشد قرار دارد، در حالی که شاخص کل، تحتتاثیر نمادهای بزرگ و پیشرو، به سمت کانالهای پایینتر پیش میرود. این تضاد نشاندهنده توجه نسبی فعالان و بازیگران به نمادهای کوچک است.

فرابورسیها شاهد رشد شاخص در آغاز هفته بودند. شاخص کل فرابورس نیز با رشد ۸۲واحدی به ۲۱هزار و ۵۹۰ واحد رسید. ارزش معاملات خرد (سهام + حقتقدم) در روز گذشته با افزایش مواجه شد.

به بیان دیگر پارامتر یاد شده با افزایش ۷درصدی به ۳۱۶۵ میلیارد تومان رسید. از دیگر سو طی روز معاملاتی گذشته ۵۰ میلیارد تومان پول حقیقی از بازار خارج شد. به عقیده برخی از کارشناسان، در هفته آخر شهریورماه، فروشندگان بازار را تحت فشار قرار داده و فضای عرضه را پر کردهاند، اما نقدینگی هنوز کم است و جریان پول با روند بازار همخوانی ندارد. بازار امروز با رشد بسیار محدودی شروع شد، اما با نزدیک شدن به ساعات پایانی معاملات، فشارهای عرضه و کمبود نقدینگی عامل حرکت بازار به سمت دامنه منفی بود. برخلاف پیشبینی برخی از فعالان، بورس تهران تحتتاثیر تغییرات سازمانی قرار نگرفت و به اخبار و تحولات واکنش جدی نشان نداد و موج خبری ایجاد شده در خلال هفته گذشته نتوانست بازار را به پایداری برساند. طی ماه اخیر گمانهزنیهای زیادی در خصوص نرخ بهره و لزوم کاهش آن از سوی مسوولان مطرح شد و تکرار آن طی روزهای گذشته دیگر تاثیر مثبتی نداشته و بازار به این وعدهها توجهی نمیکند. نرخهای سود بالا و مشکلات بنیادی همچنان در سطح کلان اقتصادی وجود دارد. در حال حاضر، جریان پول تنها با تغییرات سازمانی به حرکت در نمیآید و برای بهبود وضعیت، بازار سرمایه نیازمند به وجود آمدن تحولات و چشماندازهای قویتری نسبت به آینده اقتصاد ایران است. بررسیهای «دنیایاقتصاد» نشان میدهد محدودیت دامنه نوسان توانست در کوتاهمدت به بازار کمک کند اما اصلاحات اقتصادی تنها راه نجات بازار است.

بازار خارجی

خوشبینی بازار به کاهش نرخ بهره

از زمان انتشار گزارش اشتغال غیرکشاورزی (NFP) ماه ژوئیه در ایالات متحده که نگرانیهایی درباره ورود به رکود اقتصادی ایجاد کرد، سرمایهگذاران به دنبال برآورد میزان احتمالی کاهش نرخ بهره توسط فدرال رزرو در نشست سپتامبر بودند. اکنون زمان اعلام تصمیم نزدیک است و روز چهارشنبه، فدرال رزرو نشست پولی خود را برگزار خواهد کرد. بازارهای مالی با توجه به دادههای اخیر، احتمال کاهش نرخ بهره توسط فدرال رزرو در نشست پولی هفته آینده را به میزان قابلتوجهی افزایش دادهاند. در حال حاضر، بازارها پیشبینی میکنند که فدرال رزرو با احتمال نزدیک به ۵۰ درصد، نرخ بهره را به میزان نیم واحد درصد کاهش خواهد داد. این در حالی است که پیش از این، احتمال کاهش نیم واحد درصدی نرخ بهره ۲۵ درصد بود. این تغییر در نگرش بازارها، نشاندهنده افزایش انتظارات از سوی سرمایهگذاران در مورد اقدام قاطع فدرال رزرو برای جلوگیری از وخیمتر شدن وضعیت بازار کار است. برخی از تحلیلگران معتقدند که فدرال رزرو برای جبران تاخیر در کاهش نرخ بهره، ممکن است اقدامات پیشگیرانه و شدیدتری را اتخاذ کند. جروم پاول، رئیس فدرال رزرو، در ماه گذشته اعلام کرد که تمایل ندارد شاهد سرد شدن بیشتر بازار کار شود. سایر اعضای فدرال رزرو نیز به طور مشابه، کاهش اشتغال را به عنوان یک اتفاق نامطلوب ارزیابی کردهاند.

کریس والر، یکی از اعضای فدرال رزرو، اعلام کرده است که در صورت لزوم، از کاهش نرخ بهره به میزان قابلتوجهی حمایت خواهد کرد. پاول معمولا در روزهای پنجشنبه و جمعه قبل از نشستهای پولی، با هر یک از اعضای دیگر فدرال رزرو دیدار میکند تا در مورد گزینههای موجود و شرایط اقتصادی موردنیاز برای اتخاذ هر یک از این گزینهها، گفتوگو کند.