«دنیایاقتصاد» بازارها را بررسی میکند

بیشواکنشی بازارها به سخنان پاول

بازار داخلی

بورس در راه جبران عقبماندگی

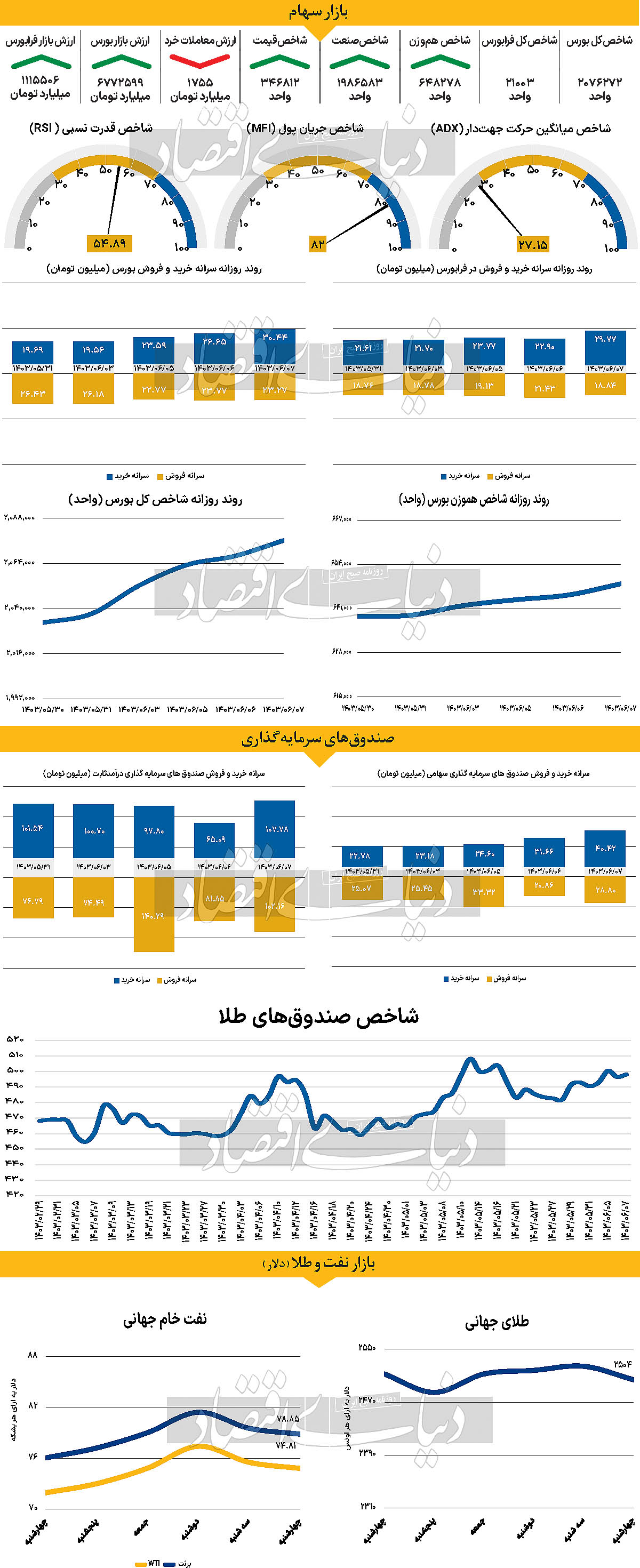

روز گذشته بازار، رشد ۰.۴ درصدی شاخص کل را به ثبت رساند و به ۲ میلیون و ۷۶ هزار واحد رسید، که بالاترین میزان شاخص از ۱۰ مرداد ماه سالجاری است. شاخص هموزن نیز با رسیدن به ۶۴۸ هزار و ۲۷۸واحد، افزایش ارتفاع ۰.۵۱ درصدی را به ثبت رساند. فرابورسیها نیز اوضاع نسبتا مناسبی را به ثبت رساندند. شاخص کل و هموزن فرابورس با رشد به ترتیب ۰.۲۸ و ۰.۴۶ درصدی به ۲۱ هزار و ۳ و ۱۱۱ هزار و ۵۴۵ واحد رسیدند. ارزش معاملات خرد (سهام + حق تقدم) ۱۷۵۵ را به ثبت رساند. ورود ۹۴ میلیارد تومان پول به بازار به روند خروج پول پایان داد تا هفته معاملاتی گذشته به دو روز ورود نقدینگی به بازار برسد. به عقیده برخی از کارشناسان، دو عامل توانست رنگسبز را به تابلوی بازار بازگرداند. اولین عامل کاهش ریسکهای سیاسی و منطقهای و دیگر عامل، بدل شدن بازار سرمایه به یک بازار ارزنده است. این دو عامل پتانسیل به وجود آوردن موجی از نقدینگی در کوتاهمدت را دارد. با تشکیل کابینه دولت چهاردهم، برخی ابهامات سیاسی نیز در ایران کاهش یافته است. این کاهش ابهام منجر شد هفته معاملاتی گذشته روند نسبتا مناسبی را طی کند و فعالان بازار نسبت به بازگشت بورس به پلههای از دسترفته امیدوار باشند. هرچند وقفه پیش رو (تعطیلات رسمی هفته آینده) در بازار ممکن است به این روند آسیب برساند.

بازار خارجی

نفع دلار در نبود دادههای کلان

نفت برای دومین روز متوالی در محدوده منفی معامله شد و برنت برای چندمین مرتبه طی ماههای اخیر سطح مهم ۸۰دلار را از دست داد. بهای هر بشکه نفت برنت و WTI طی روز چهارشنبه تا ساعت ۱۶:۳۰ با کاهش ۰.۸۸ و ۰.۹۵درصدی نسبت بهروز گذشته در قیمت ۷۸.۸۵ و ۷۴.۸۱دلار مورد معامله قرار گرفت. طلای جهانی طی سومین روز معاملاتی هفته آخر اوت با کاهش همراه شد و هر اونس آن با کاهش ۰.۸۰درصدی در ساعت ۱۶:۳۰ با قیمت ۲هزار و ۵۰۴دلار معامله شد. واکنش بازار به سخنرانی جروم پاول، رئیس فدرال رزرو، به نظر میرسد که کمی بیش از حد بوده است. بهویژه، در حالی که سخنرانی پاول تاثیراتی بر دلار داشته است، انتظار میرود که دلار به تدریج بهبود یابد زیرا اثرات سخنرانی پاول کاهش مییابد و سنتیمنت ریسک در بازار ضعیف میشود. نبود دادههای کلیدی از ایالات متحده در این هفته ممکن است به نفع دلار باشد چرا که سنتیمنت ریسکگریز بازار موجب جذب سرمایهگذاران به دلار میشود. سخنرانی روز چهارشنبه رافائل باستیک از فدرال رزرو، که به طور کلی رویکردی هاوکیش (تمایل به نرخ بهره بالا) دارد، ممکن است تاثیر زیادی بر پیشبینیهای تسهیل پولی نداشته باشد. به نظر میرسد که شاخص دلار آمریکا (DXY) ممکن است در روزهای آینده بالای سطح ۱۰۱.۰ حمایت شود. کاهش جفتارز یورو دلار با نماد EURUSD بیشتر به دلیل تقویت دلار است، اما وضعیت یورو نیز تحتتاثیر عدمثبات است. تفاوت نرخ بهره بین دلار و یورو به نفع دلار تغییر کرده است، که میتواند به معنای دشواری یورو برای بازگشت به سطح بالاتر از ۱.۱۲ باشد. در حال حاضر، بازارها انتظار دارند که فدرال رزرو تا پایان سال ۵۰ نقطه پایه (در مجموع ۱۰۰ نقطه پایه) نرخ بهره را کاهش دهد، در حالی که بانک مرکزی اروپا تنها ۶۴ نقطه پایه کاهش نرخ بهره را در سه جلسه آخر سال ۲۰۲۴ پیشبینی میکند. این تفاوت در انتظارات نرخ بهره ممکن است باعث شود که برخی از سرمایهگذاران به دلیل عدماطمینان، دوباره به سمت بانک مرکزی اروپا بازگردند. بنابراین میتوان انتظار داشت که جفت ارز یورودلار (EURUSD) در روزهای آینده با دشواری مواجه شود و حمایت ۱.۱۱۰ دوباره مورد آزمایش قرار گیرد. برای دومین ماه متوالی، خبرهای مثبتی در مورد تورم از استرالیا منتشر شده است. نرخ تورم سالانه در ژوئیه به ۳.۵درصد کاهش یافته است که بالاتر از پیشبینی ۳.۴درصد بود، اما کاهش در میانگین تورم هسته به ۳.۸درصد جبران شده است. دلار استرالیا پس از انتشار این اخبار، به دنبال افزایش انتظارات نرخبهره استرالیا بالا رفت، اما اکنون به زیر ۰.۶۸۰ بازگشته است. با وجود خوشبینی محتاطانه درباره کاهش تورم در استرالیا، به نظر میرسد که پیشبینی بازار برای کاهش نرخ بهره در دسامبر بیش از حد دلسردکننده است و کاهش نرخ بهره ممکن است تا سه ماه اول سال ۲۰۲۵ آغاز نشود. با توجه به اینکه نرخهای بهره RBA (بانک مرکزی استرالیا) هنوز کمتر از نرخهای پیشبینیشده برای فدرال رزرو و RBNZ (بانک مرکزی نیوزیلند) است، ممکن است موجب فشار بر روی دلار استرالیا شود. به نظر میرسد که فشار کوتاهمدت دلار آمریکا میتواند بر روی دلار استرالیا (AUD ) تاثیر بگذارد.