«دنیایاقتصاد» بازارها را بررسی میکند

روزهای خوب بازار در شهریورماه؟

بازار داخلی

بازگشت بازار در آخرین هفته مرداد

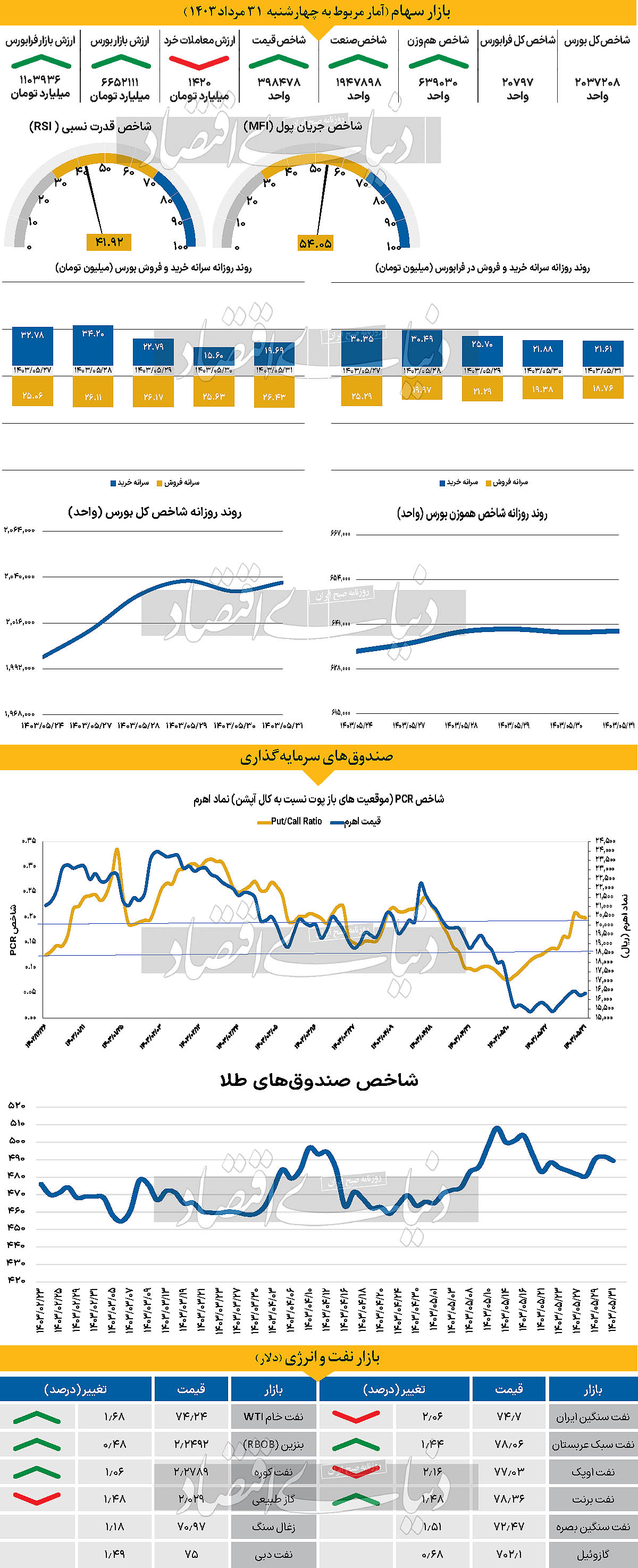

بازار طی هفته گذشته اوضاع نسبتا مساعدی را تجربه کرد. پس از سه هفته بازدهی هفتگی منفی در مرداد سالجاری در خلال آخرین هفته از ماه گذشته بازار توانست تغییر روند دهد. بورس تهران هفته را با پس گرفتن پله ۲ میلیون واحدی آغاز کرد و تا پایان هفته به ۲ میلیون و ۳۷هزار و ۲۰۸ واحد رسید که نسبت بهروز شنبه رشد ۲۴هزار واحدی را نشان میدهد. طی هفته گذشته بازار به طور میانگین ۰.۳۹ درصد رشد روزانه را به ثبت رسانده است. این در حالی است که طی هفته سوم بازار به طور میانگین روزانه ۰.۰۴درصد ارتفاع خود را از دست داده است. روند خروج پول مرداد ماه نیز طی هفته گذشته با تغییر روبهرو شد. با وجود خروج ۴هزار و ۹۹۹میلیارد تومان در سه هفته ابتدایی مرداد ماه، هفته گذشته بازار با ورود ۱۷۳ میلیارد تومان نقدینگی مواجه شد. برخی از کارشناسان معتقدند پس از شروع پرتنش مرداد ماه و رسیدن خطر جنگ در خاورمیانه به بالاترین حد ممکن، بازار در هفته گذشته نسبت به معرفی و انتخاب کابینه جدید واکنش مثبت نشان داد و توانست اندکی از افت خود را جبران کند. شاخص هموزن در هفته گذشته، با رشد ۳هزار و ۵۷۳واحدی مواجه شد و بهترین هفته مرداد ماه را رقم زد. فرابورسیها هم طی هفته گذشته، همسو با دیگر شاخصهای بازار سرمایه، با رشد مواجه شدند و هفته معاملاتی گذشته را با ۲۰هزار و ۷۹۷ واحد به پایان رساندند. اخبار مبتنی بر حمایت نظام بانکی از بازار سرمایه توانست از موج بیاعتمادی به بورس تهران بکاهد و اقدام بانک مرکزی در واریز ۱۰ همت پول به بازار این موج خوشبینی را افزایش داد و بیانگر عزم عملی سیاستگذار نسبت به حمایت از بازار بود.

بازار خارجی

نزدیکی پوند دلار به بالاترین سطح ٢٠٢٣

آخرین روز از هفته سوم اوت با سبزپوشی کامودیتیها به پایان رسید. بهای هر بشکه نفت برنت و wti به ترتیب با رشد ۱.۴۸ و ۱.۶۸درصدی تا ساعت ١٦:٣٠ روز جمعه در قیمت ۷۸.۳۶و ۷۴.۲۴دلار مورد معامله قرار گرفت. طلای جهانی نیز روز مثبتی را سپری کرد و با رشد ۰.۶۹درصدی توانست بار دیگر سطح ٢هزار و ٥٠٠ دلار به ازای هر اونس را پس گیرد و تا ساعت ١٦:٣٠ در قیمت ٢هزار و ٥٠١دلار معامله شود. دادههای اقتصادی اخیر ایالات متحده، حمایت قویای از کاهش ۵۰ نقطه پایه نرخ بهره فدرال رزرو در ماه سپتامبر نمیکنند. بسیاری اعضای (FOMC) نیز در اظهارنظرهای اخیر خود، به طور معتدل با این احتمال مخالفت کردهاند. روز پنجشنبه، شاخصهای مدیران خرید (PMI) خدمات ایالات متحده بهتر از حد انتظار بود و کاهش دیگری در بخش تولید را جبران کرد. مدعیان اولیه بیمه بیکاری نیز بهطور جزئی افزایش یافت و به ۲۳۲ هزار نفر رسید، که همسو با انتظارات بود. همچنین، متقاضیان بیمه بیکاری کمتر از حد انتظار بود و ارقام هفته گذشته نیز به پایینتر اصلاح شدند. اصلاحات در آمار اشتغال که اوایل این هفته منتشر شد، نشان داد که بازار کار از یک موقعیت ضعیفتر در حال تغییر است، اما سایر شاخصهای فعالیت و اشتغال هنوز نشانههای هشدار دهندهای ندارند. این وضعیت احتمالا به رئیس فدرال رزرو، جروم پاول، اجازه میدهد تا در سخنرانی جمعه خود در جکسون هول، به طور متعادلتری ارتباطات (لحن) خود را مدیریت کند.

او احتمالا از این سخنرانی برای آمادهسازی بازارها برای کاهش نرخ بهره در سپتامبر استفاده میکند، که از قبل در بازارها در نظر گرفته شده و عمدتا توسط گزارشهای جلسه ماه ژوئیه و سخنرانیهای اخیر اعضای فدرال رزرو پیشبینی شده است. سوال این است که آیا او به اندازهای پیش خواهد رفت که کاهش ۵۰ واحدی نرخ بهره را محتمل نشان دهد. بازارها به طور کامل ۱۰۰ نقطه پایه کاهش را در سه جلسه آینده پیشبینی کردهاند و تمایل بازار به قیمتگذاری بیشتر در جهت کاهشی میتواند باعث شود که منحنی پیشبینی نرخ بهره فدرال رزرو به سطحی پایینتر از حد مطلوب برای فدرال رزرو برسد .

برای دلار انتظار نمیرود که سخنرانی پاول تاثیرات بلندمدتی داشته باشد. در کوتاهمدت، همچنان پیشبینی میشود روند دلار نزولی باشد. پوند در میان ارزهای اصلی در سال جاری عملکرد بسیار خوبی داشته است. این موفقیت به دلیل وضعیت مقاومتر اقتصاد بریتانیا و تورم پایدارتر نسبت به پیشبینیها است. این عوامل باعث شدهاند که بانک مرکزی بریتانیا (BOE) نتواند برنامههای کاهش نرخ بهره خود را اجرایی کند، در حالی که بسیاری از بانکهای مرکزی بزرگ دیگر در حال برنامهریزی برای کاهش بیشتر نرخ بهره هستند. جفتارز پوند - دلار با نماد GBPUSD در روز جمعه به سطح ۱.۳۱۲۷ رسید و به نظر میرسد که آماده است تا به بالاترین سطح خود در سال ۲۰۲۳ یعنی ۱.۳۱۴۲ دست یابد.