«دنیایاقتصاد» بازارها را بررسی میکند

کاهش ۲.۵ درصدی «شاخص»

بازار داخلی

تداوم قرمزپوشی بورس

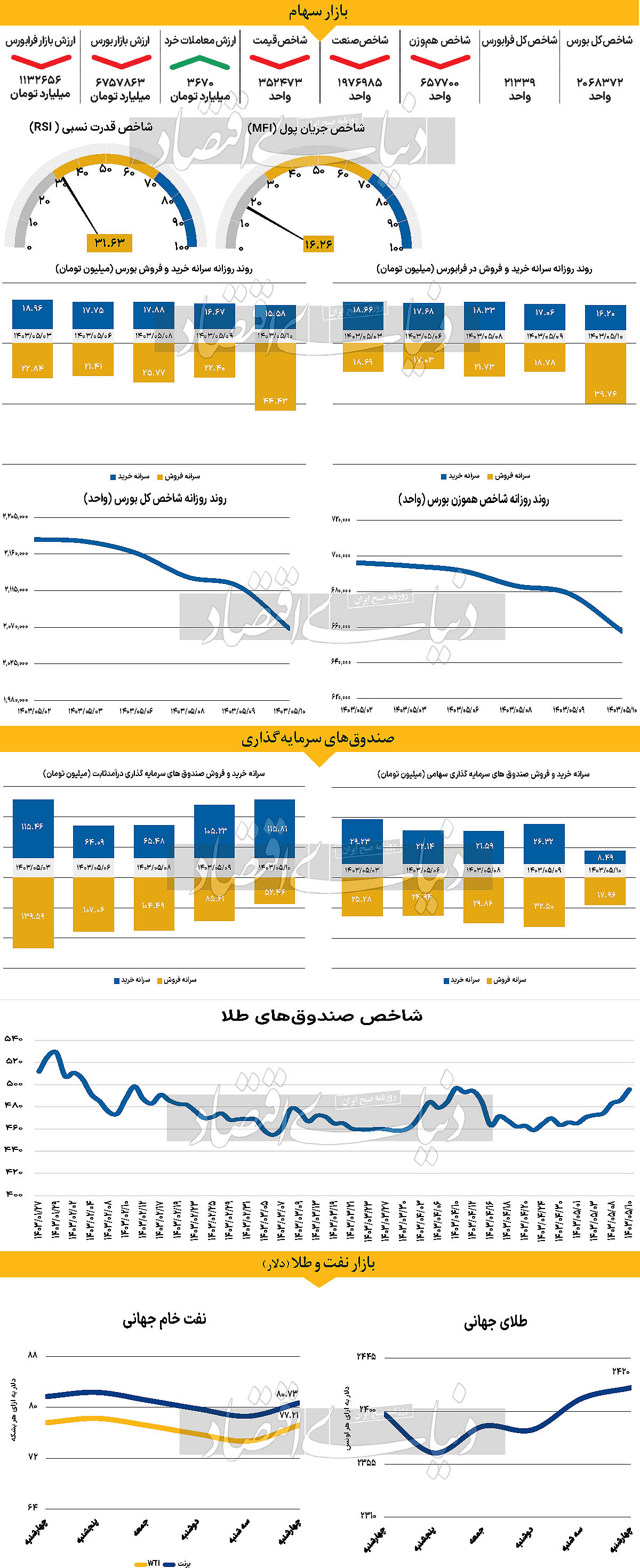

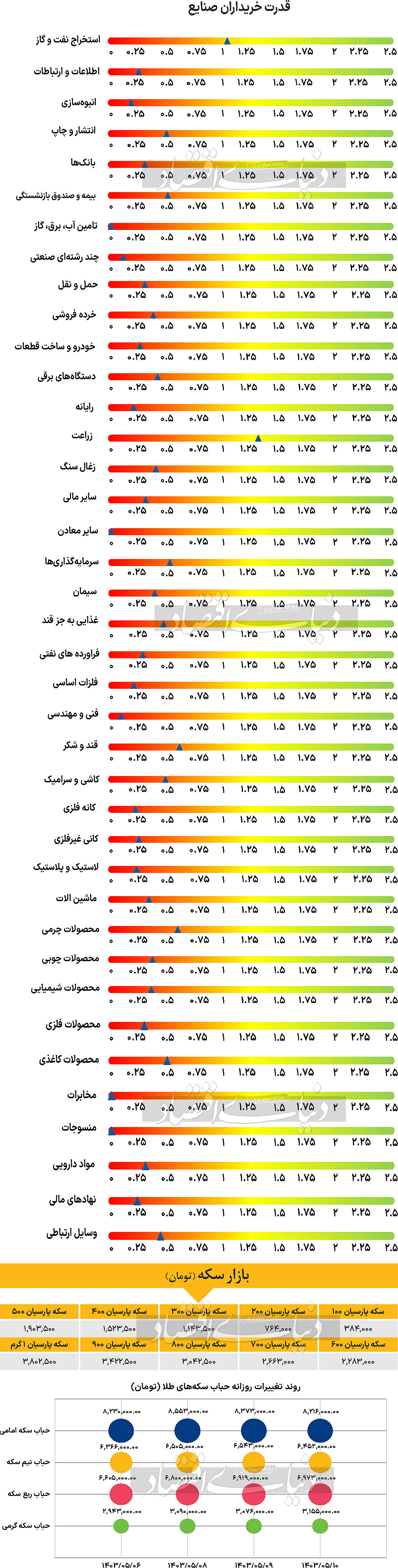

شاخص کل بورس با بیشترین میزان کاهش از ۳۰ اردیبهشت ماه سالجاری مواجه شد. افت ۵۲هزار واحدی شاخص کل، این پارامتر را یک قدم دیگر به محدوده ۲ میلیونی نزدیک کرد، به نحویکه با بسته شدن بازار در روز چهارشنبه، شاخص کل به ۲میلیون و ۶۸هزار و ۳۷۲ واحد رسید. در ۳۰ اردیبهشت سالجاری واکنش بازار سرمایه به سقوط بالگرد رئیس دولت سیزدهم، منجر به سقوط بیش از ۵۶هزار واحدی شاخص کل شد و در پایان آخرین روز معاملاتی هفته جاری، شاخص کل به اتفاقات سیاسی روز گذشته واکنش نشان داد. در روز معاملاتی اخیر، با افزایش قابلتوجه فشار فروش مواجه بودیم. بررسیها نشان میدهد در روز یادشده خروج نقدینگی از بازار بیش از ۶۰درصد مجموع خروج هفتگی بوده است. به بیان دیگر در حالی که در کل هفته گذشته، با خروج ۱۹۶۷ میلیارد تومان مواجه شدیم، در ۱۰ مرداد، ۱۲۳۰میلیارد تومان نقدینگی از بازار خارج شد. شاخص هموزن نیز با کاهش ۲۱هزار واحدی بازتابدهنده وضعیت کاهشی در بازار سهام است. ۳.۶ همت ارزش معاملات ثبتشده در روز گذشته است که نمایانگر تاثیر اتفاقات سیاسی بر سرمایهگذاران و فعالان بازار سرمایه در جهت افزایش فشار عرضه در بازار مذکور است. در این میان اخبار منتشر شده از سیاستگذاران برای حمایت از بورس میتواند چشمانداز روزهای آتی را روشنتر سازد. شنیدهها حاکی از آن است که اقدامات حمایتی از بورس در دست انجام است.

از جمله این اقدامات میتوان به تزریق نقدینگی در چند پله به بازار سرمایه اشاره کرد. هرچند از نقش افزایش قیمت دلار در اقبال سرمایهگذاران به بازار سرمایه نمیتوان به سادگی چشمپوشی کرد. برخی کارشناسان معتقدند افزایش قیمت دلار و ورود آن به کانال ۶۰هزار تومانی میتواند توجه بازیگران بازار را به بورس جلب کند.

بازار خارجی

جهش کامودیتیها

کامودیتیها در روز چهارشنبه در واکنش به ترور اسماعیل هنیه و افزایش ریسک ژئوپلیتیک با افزایش خیرهکننده همراه شدند. بر این اساس بهای هر بشکه از نفت برنت و WTI تا ساعت ۱۵ روز چهارشنبه بهترتیب با افزایش۲.۶۷ و ۳.۳۲درصدی در قیمت ۸۰.۷۳ و ۷۷.۲۱دلار مورد معامله قرار گرفت. هر اونس طلای جهانی نیز با رشد ۰.۳۸درصدی موفق شد سطح ۲هزار و ۴۰۰دلار را پس بگیرد و تا ساعت ۱۹ به وقت تهران به سطح ۲هزار و ۴۲۰دلار برسد. با توجه به انتظارات مبنی بر اینکه نتیجه سیاستگذاری فدرال رزرو برای توافق چارچوب نرخ بهره محدودکننده، مطلوب نخواهد بود، بازده ۱۰ ساله خزانهداری ایالات متحده در نزدیکی کف قیمت بیش از چهار ماهه در حدود ۴.۱۴درصد ثابت ماند.

سرمایهگذاران پیشبینی میکنند که فدرال رزرو برای هشتمین جلسه متوالی، نرخ بهره را بدون تغییر در محدوده ۵.۲۵ تا ۵.۵۰ درصد باقی میگذارد. با این حال، انتظار میرود مسائل مربوط به رهنمونهای نرخ بهره به دلیل عقبگرد فشارهای تورمی ایالات متحده و تعدیل قدرت بازار کار، صلحآمیزتر باشند. مرکز تحقیقاتی آنکریدیت (Unicredit) در یادداشتی خاطرنشان کرد که گرچه فدرال رزرو نرخهای بهره را بدون تغییر نگه میدارد، اما سیگنال واضحی مبنی بر کاهش نرخ در ماه سپتامبر ارائه خواهد کرد.

به دلیل بروز برخی انتظارات مبنی بر اینکه این بار فدرال رزرو به سمت رویکرد صلحجویانه برمیگردد، دلار تضعیف میشود. سرمایهگذاران در انتظار بیانیه سیاست پولی و کنفرانس جروم پاول هستند تا بدانند که بانک مرکزی امسال قصد دارد چقدر نرخ بهره را کاهش دهد. البته دلار استرالیا نیز پس از بروز کاهش مورد انتظار در آمار سالانه شاخص قیمت مصرفکننده (CPI) در سه ماه دوم تضعیف میشود.

مطابق با ابزار نظارت بر نرخ گروه CME، دادههای آتی صندوقهای ۳۰روزه فدرال حاکی از آن است که بانک مرکزی در جلسه سپتامبر، نرخ بهره را ۲۵امتیاز پایه (BP) از سطح فعلی خود کاهش میدهد. دادهها همچنین نشان میدهد که به جای یک مورد پیشبینیشده توسط سیاستگذاران در آخرین طرح نقطهای فدرال، دو کاهش نرخ وجود خواهد داشت. در این بین، موضوعاتی نظیر خطرات نزولی تورم و کاهش قدرت بازار کار، همچنان سرفصلهای کلیدی هستند. به علاوه، دادهها حکایت از کندی CPI ایالات متحده به میزانی فراتر از انتظار در ماه مه و ژوئن دارند. از طرفی، تغییر اشتغال ADP ایالات متحده برای ماه ژوئیه، قبل از تصمیمگیری فدرال رزرو مورد توجه قرار خواهد گرفت. طبق برآوردها، این گزارش نشان میدهد که حقوق و دستمزد خصوصی به طور ثابت، افزایش یافته است. از سوی دیگر، در چشمانداز دادهها، شاخص مدیران خرید تولید ISM ایالات متحده (PMI) و حقوق و دستمزد غیرقانونی (NFP) برای ماه ژوئیه، به ترتیب در روزهای پنجشنبه و جمعه منتشر میشوند.