«دنیایاقتصاد» بازارها را بررسی میکند

فضای مهآلود در بازارهای جهانی

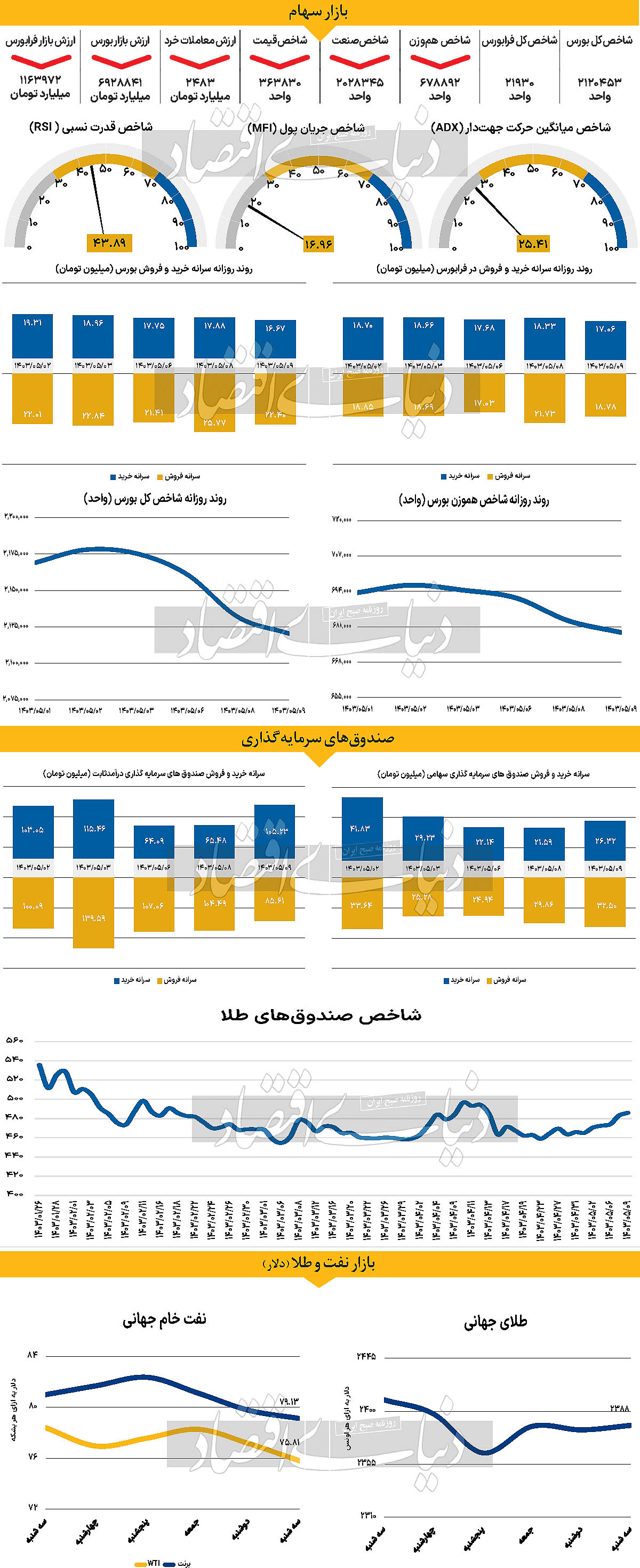

بازار داخلی

شاخص کل تحتتاثیر صنایع بزرگ

شاخص کل بورس برای چهارمین روز متوالی قرمزپوش بود. در پایان روز معاملاتی سهشنبه ۹ مرداد شاخص کل بورس با کاهش ۱۱هزار و ۲۹۵واحدی، به کانال ۲ میلیون و ۱۲۰هزار واحدی وارد شد. شاخص هموزن نیز با کاهش بیش از ۴هزار واحدی از مرز ۶۷۹هزار واحدی عقبنشینی و به ۶۷۸هزار و ۸۹۲ واحد رسید. بهبیان دیگر شاخص کل بورس و شاخص هموزن به ترتیب ۰.۵۳ و ۰.۶۳درصد با کاهش مواجه شدند. هرچند فرابورسیها وضعیتی نسبتا مساعدتر نسبت به بورسیها را به ثبت رساندند اما فرابورس هم مشابه با بورس، روز معاملاتی گذشته را با وضعیتی قرمز به پایان رساند. با بسته شدن معاملات در ساعت ۱۲:۳۰ روز گذشته، شاخص کل فرابورس با کاهشی ۰.۶۳درصدی مواجه و از خط ۶۸۰هزار واحدی عقب نشست. بررسیهای دنیای اقتصاد نشان میدهد در روز معاملاتی گذشته بیش از ۵۶۶هزار معامله در مجموع منجر به خروج ۱۸۶میلیارد تومان نقدینگی از مجموع بورس و فرابورس، ثبت ۲هزار و ۴۸۳ میلیارد تومان ارزش معاملات خرد (حقتقدم + سهام) شده است.

طبق گفته برخی از کارشناسان منفی شدن بازار ریشه در فشار بسیار زیادی دارد که بر صنایع بزرگ وارد شده است. افزایش این فشار در گام بعدی بر معاملات سهام کوچک نیز اثرگذار است. به بیان دیگر با کاهش سود صنایع بزرگ، فضای روانی معاملات در صنایع کوچک نیز با مشکلات بزرگی مواجه شده است.

با وجود این مشکل و برای از میان برداشتن آن، سیاستگذار باید سیاستهای خود را به نفع تولید تغییر دهد و تلاش خود را برای حل مشکلات صنایع بزرگ در راه تولید به کار ببندد. تجربه نشان داده است کسری بودجه دولت به میزان بسیار زیادی بر بازار سهام اثرگذار است و جبران آن از محل سود شرکتهای بزرگ این تاثیر منفی را تشدید میکند. رویکردهایی مشابه با این تصمیم (فشار بر صنایع بزرگ ) که منجر به تصمیمات غلط شده، باید اصلاح شود تا بتوان به آینده بازار سرمایه امیدوار بود.

بازار خارجی

آینده مبهم شاخص دلار

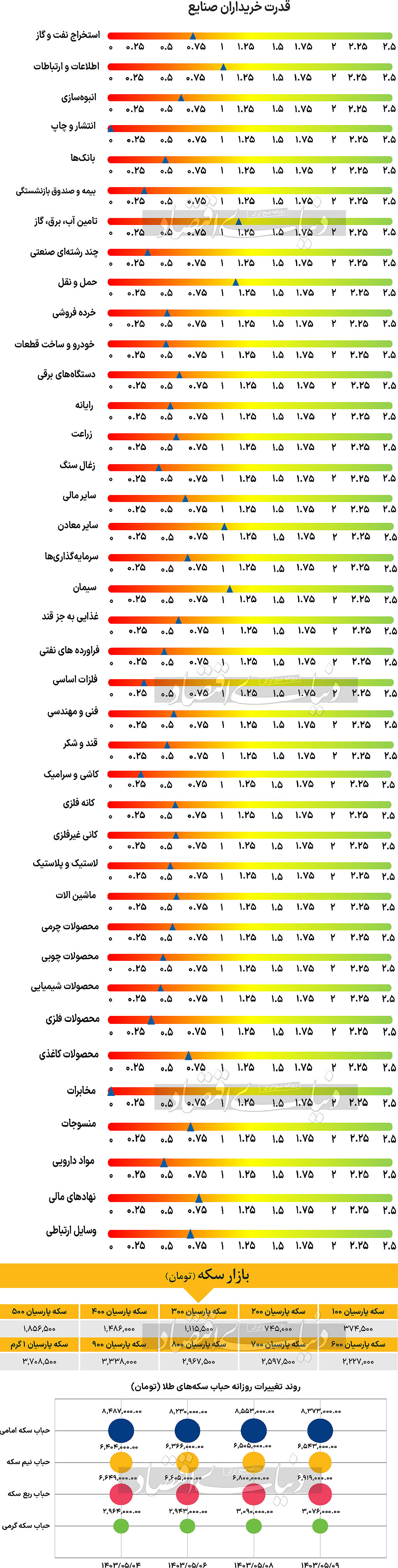

در روز سهشنبه اونس در ادامه دو روز معاملاتی گذشته در مسیر مثبت قرار گرفت. بهای هر اونس جهانی تا ساعت ۱۶:۰۰ روز سهشنبه با افزایش ۰.۱۶درصدی در سطح ۲هزار و ۳۸۸دلار مورد معامله قرار گرفت. در این بین هر دو شاخص نفتی برنت و WTI در ادامه روزهای منفی گذشته مسیر نزولی در پیش گرفتند و حمایتهای کلیدی خود را از دست دادند.

بهای هر بشکه از نفت برنت و WTI بهترتیب با کاهش ۰.۸۱ و ۰.۷۸درصدی در سطح ۷۹.۱۳ و ۷۵.۸۱دلار مورد معامله قرار گرفت. شاخص دلار در روز دوشنبه افزایشی ملایم داشت اما دلیل آن مشخص نبود. ممکن است ربطی به جریانهای پایان ماه داشته باشد. کارشناسان به دنبال افزایش ۱۵نقطه پایه نرخ بهره بانک ژاپن هستند که میتواند باعث افزایش قدرت ین و ادامه فضای اصلاحی شود.

بااینحال، افزایش نرخ بهره بسیار دور از انتظار است و اکثریتقریببهاتفاق تحلیلگران در ژاپن فکر میکنند که برای افزایش نرخ بهره خیلی زود است.

اگر اینطور باشد، جفت ارز دلار ین (USDJPY)میتواند تا سطح ۱۵۷افزایش یابد و شاهد بازگشت سرمایهگذاران به ارزهای با بازده/فعال بالا باشیم که در ماه ژوئیه افت زیادی کردهاند. دومین ریسک چهارشنبه، نشست FOMC است که با توجه به اینکه فدرال رزرو بازار را برای افزایش نرخ بهره در سپتامبر آماده میکند، ریسک صعودی و دلار منفی خواهد بود.

در روز سهشنبه همچنین دادههای فرصتهای شغلی و اطمینان مصرفکننده منتشر شد. شاخص دلار در روز آغازین هفته عملکرد خوبی داشت. با وجود این اگر دادههای ایالاتمتحده در سمت ضعیف ظاهر شود یا اگر بقیه اروپا از دادههای بهظاهر قوی تولید ناخالص داخلی سه ماه دوم فرانسه تقلید کنند، شاخص دلار میتواند رشد خود را پس بگیرد. در ساعات ابتدایی روز سهشنبه، داده تولید ناخالص داخلی سه ماه دوم از فرانسه بهتر از حد انتظار منتشر شد.

از طرفی در ادامه روز بهروزرسانیهای مشابه از آلمان، ایتالیا، اسپانیا و سپس منطقه یورو منتشر میشود. هرگونه شگفتی صعودی در مورد اجماع ۰.۲درصد از نرخ تولید ناخالص داخلی در سه ماه دوم فصلی برای ناحیه یورو میتواند یک افزایش متوسط برای یورو ایجاد کند و روایت ریسکهای نزولی برای رشد را تغییر دهد.