«دنیایاقتصاد» بازارها را بررسی میکند

حمایت دادهها از کاهش نرخ بهره اروپا

بازار داخلی

بازار در مسیر قرمز

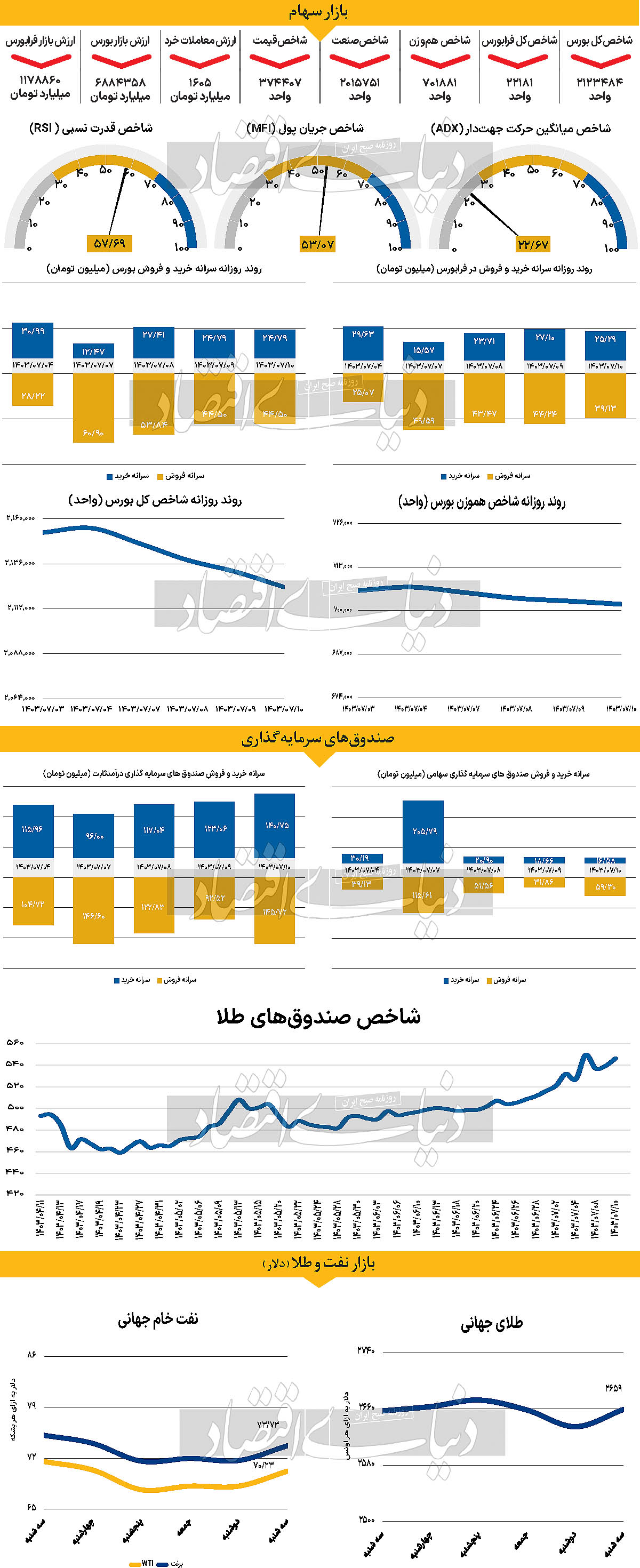

بازار روز گذشته با کاهش ۰.۳۸ درصدی به پایان رسید. این در حالی است که قبل از آن نیز بازار سه روز متوالی قرمزپوش بود. به طوری که پس از سومین روز معاملاتی قرمزپوش، شاخص کل بورس تهران به ۲ میلیون و ۱۲۳هزار واحد رسید که نشاندهنده کاهش نسبت به هفته اول پاییز است. شاخص هموزن نیز مانند شاخص کل، در روزهای اخیر کاهش ارتفاع داشت.

این افت در شرایطی رخ داد که شاخص هموزن در شروع پاییز توانسته بود به مقادیر بالای کانال ۷۰۰هزار واحدی دست پیدا کند. با این حال با پایان روز معاملاتی گذشته به ۱۸۰۰ واحدی مرز ۷۰۰هزار واحدی رسید. این وضعیت نشاندهنده بیاعتمادی فعالان بازار و تردید نسبت به آینده بود، که در نهایت باعث شد هر دو شاخص هموزن و کل در تمام طول هفته جاری قرمزپوش باشند. بازار فرابورس نیز شاهد افت شاخص کل بود. با بسته شدن بازار در روز گذشته، شاخص کل فرابورس ۲۲هزار و ۱۸۱ واحد کاهش یافت. ارزش معاملات خرد (سهام + حقتقدم) نیز کاهش یافته و به ۱۶۰۵میلیارد تومان رسید. این میزان کمترین عدد شاخص یاد شده از ۷شهریور ماه سالجاری است.

همچنین ۴۰۱ میلیارد تومان پول حقیقی از بازار خارج شد که پنجمین روز متوالی خروج پول از بازار بود، و مجموع خروج نقدینگی در روزهای اخیر (هفته جاری) را به ۲۵۵۲ میلیارد تومان رساند. پس از وقایع لبنان همچنان سایه نااطمینانی بر سر بازار است. محدودیت دامنه نوسان اعمال شده توسط سیاستگذار توانست از ریزش بورس جلوگیری کند اما از دیگر سو جذابیت بازار را به شدت کاهش داده است.

بازار خارجی

دنده معکوس شاخص دلار

جروم پاول، رئیس فدرال رزرو آمریکا، به طور صریح با کاهش ۵۰ نقطه پایه (۰.۵ واحد درصد) نرخ بهره تا پایان سال مخالفت کرده است. همزمان، اسرائیل عملیات زمینی خود را در لبنان آغاز کرده است. در شرایط دیگر، ترکیب این اتفاقات میتوانست باعث افزایش ارزش دلار شود، اما حساسیت بازار به سخنان فدرالرزرو و تنشهای خاورمیانه کاهش یافته است. از نظر فدرال رزرو، کاهش ۵۰ نقطه پایه در ماه سپتامبر باعث شده که قیمتگذاری بازار به سمت سیاستهای پولی انبساطی متمایل شود. پاول اعلام کرده که انتظار دارد دو کاهش ۲۵ نقطه پایه تا پایان سال صورت گیرد که این راهنمایی دقیق نشاندهنده نارضایتی او از انتظار بازار برای سیاستهای پولی انبساطیتر است. با این حال، بازار همچنان احتمال کاهش نرخ بهره در دسامبر را ۷۰ درصد پیشبینی میکند. به این امید که دادههای ضعیف اقتصادی فدرال رزرو را مجبور به اقدامات مشابه ماه سپتامبر کند. این مساله احتمال تقویت دلار در کوتاهمدت را افزایش میدهد. در زمینه ژئوپلیتیک، ارتباط مستقیم با بازار ارز در حال حاضر ضعیف است. عملیات زمینی اسرائیل در لبنان از سوی مقامات آمریکایی پیشبینی شده بود و تشدید تنشها انتظار میرفت. از آنجا که قیمت نفت تغییر قابلتوجهی نداشته است، بازارهای ارز به این تحولات واکنش چندانی نشان ندادهاند. اما همچنان احتمال تقویت دلار در این زمینه نیز وجود دارد. از نظر دادههای اقتصادی ایالات متحده، در روز سهشنبه آمار فرصتهای شغلی (JOLTS) برای ماه اوت منتشر خواهد شد که انتظار میرود در سطح ۷۶۷۳ میلیون فرصت شغلی باقی بماند. بازار ممکن است به این آمار حساستر از شاخص تولید ISM واکنش نشان دهد که انتظار میرود در حدود ۴۷.۵ تثبیت شده باشد. نرخ بهره دوساله یورو به دلار همچنان به نفع دلار افزایش یافته و اکنون حدود ۱۱۰ نقطه پایه کمتر از دلار است. این وضعیت بهدلیل کاهش اطمینان به حرکتهای محتاطانه بانک مرکزی اروپا (ECB) در مقایسه با فدرال رزرو است.

در حالی که جروم پاول، رئیس فدرال رزرو، تمایلی به کاهش ۵۰ نقطه پایه نرخ بهره نشان نمیدهد، ارقام تورم در آلمان، فرانسه، اسپانیا و ایتالیا از دیدگاه کاهش نرخ بهره در بانک مرکزی اروپا حمایت میکنند. حتی کریستین لاگارد، رئیس بانک مرکزی اروپا، نیز لحن انبساطیتری (داویش) در سخنان اخیر خود داشته و به اطمینان بیشتر به کاهش تورم اشاره کرده است. انتظار میرود آمار تورم منطقه یورو که روز سهشنبه منتشر میشود، نشان دهد که نرخ تورم کلی به کمتر از هدف ۲ درصدی کاهش یافته (حدود ۱.۸درصد) و شاخص تورم هسته نیز از ۲.۸درصد به ۲.۷درصد کاهش یابد.

مشاور اولاف شولتز صدر اعظم آلمان در روز سهشنبه عنوان کرد آلمان ترجیح میدهد مسائل تجاری را از طریق مذاکره حل کند و از اعمال تعرفههای تجاری خودداری کند. دولت آلمان یک بسته رشد اقتصادی را طراحی کرده است که هدف آن تقویت اقتصاد کشور در سال ۲۰۲۵ است. این موضوع موجب تقویت هرچه تمامتر ارز یورو شد.