«دنیایاقتصاد» بازارها را بررسی میکند

رالی طلا ادامه مییابد؟

بازار داخلی

رنگ سبز بازار در فصل رنگها

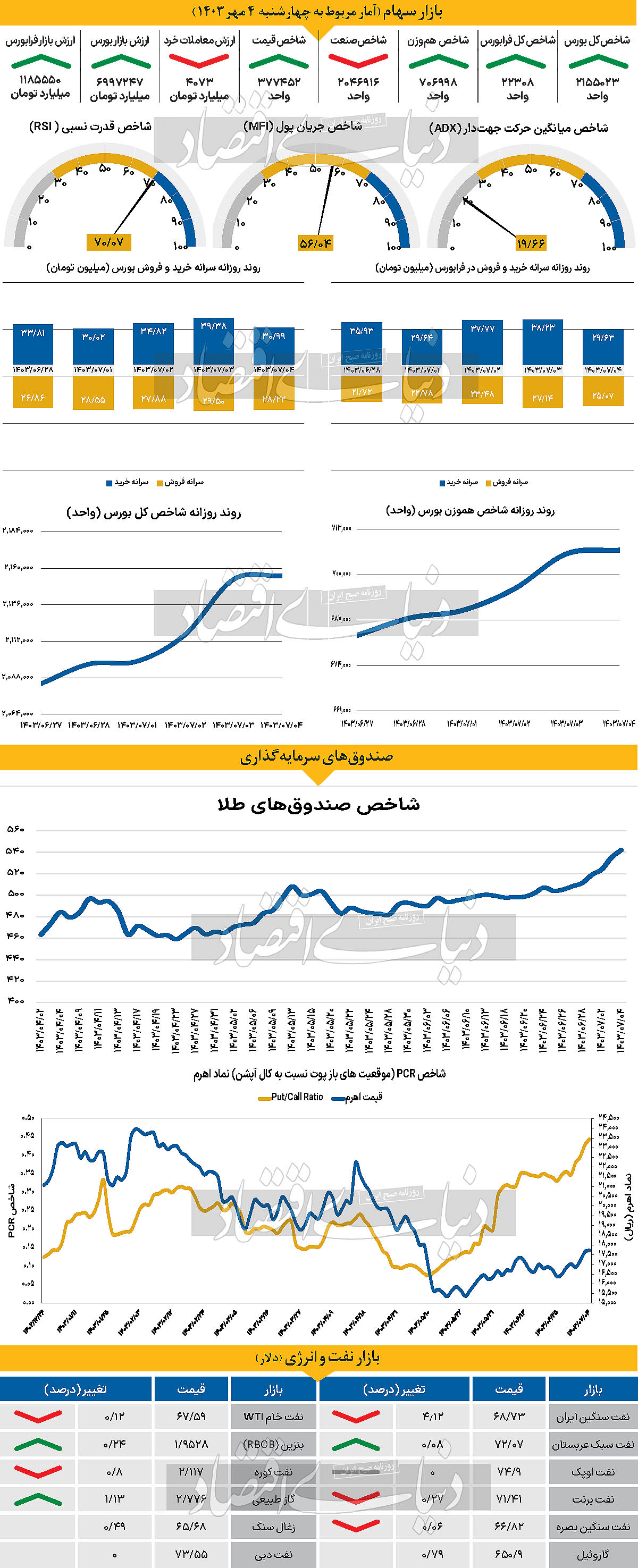

هفته گذشته شاخص کل بورس با رشد ۰.۰۹ درصدی کار خود را آغاز کرد و در آخرین روز معاملاتی نیز با افزایش ۰.۱۱درصدی، اولین هفته پاییز را به پایان رساند. شاخص هموزن نیز روز چهارشنبه با رشد ۰.۱۴ درصدی به ۷۰۶هزار و ۹۹۸واحد رسید و در مجموع رشد هفتگی ۲.۸۲درصدی را ثبت کرد. این روند مثبت در شاخص هموزن نشاندهنده تلاش بازار برای جبران عقبماندگیها و تقویت اعتماد فعالان بازار در فصل جدید است.

فرابورس نیز هفتهای آرام اما مثبت را پشت سر گذاشت. شاخص کل فرابورس در آخرین روز هفته با رشد ۰.۰۵ درصدی به ۲۲هزار و ۳۰۸واحد رسید. اما بازار در ارزش معاملات خرد (سهام و حقتقدم) در تاریخ ۴ مهر شاهد کاهش ۹ درصدی بود که به ۴۰۷۳ میلیارد تومان رسید. با این حال، در مجموع هفته گذشته، ارزش معاملات ۲۰درصد رشد داشت.

ورود و خروج پول حقیقی به بازار همچنان دستخوش نوسانات است. در حالی که روز سهشنبه هفته گذشته بازار رکورد در ورود پول حقیقی خود از ۱۷ تیر ماه را شکست، در پایان هفته، بار دیگر پول حقیقی از بازار خارج شد. با این حال، در طول هفته گذشته مجموعا ۳۶۰ میلیارد تومان نقدینگی وارد بازار شد. این در شرایطی است که در هفته منتهی به ۲۸ شهریور، ۱۱۵ میلیارد تومان از بازار خارج شده بود. این آمار نشان از بهبود نسبی وضعیت ورود پول به بازار سرمایه دارد.

با پایان فصل تابستان عوامل مختلفی بر بازار تاثیرگذار خواهد بود. عوامل مهمی شامل انتشار گزارشهای عملکرد ماهانه شرکتها و نزدیک شدن به انتشار صورت مالی ۶ ماهه از یکسو و تغییرات سیاستهای اقتصادی و بودجه دولت از سوی دیگر. در این میان اما نمیتوان از عواملی نظیر قیمت نفت و نرخ ارز به سادگی عبور کرد. کاهش شکاف دلار نیمایی و دلار آزاد نیز مزید بر علت شده و ممکن است بازار بتواند در پاییز اعتماد از دسترفته خود میان بازیگران را به دست آورد و به کارکرد مطلوب خود (تامین مالی) دست پیدا کند.

بازار خارجی

جریان مالی سهماهه محرک مثبت دلار

نفت برای سومین روز متوالی نزولی شد. بهای هر بشکه نفت برنت و WTI بهترتیب با کاهش ۰.۲۷ و ۰.۱۲درصدی تا ساعت ۱۶:۳۰ به سطح ۷۱.۴۱ و ۶۷.۵۹دلار نزول یافت. طلای جهانی هشتمین روز مثبت متوالی خود را پشت سر گذاشت. بهای طلای جهانی طی روز جمعه با اندکی رشد تا ساعت ۱۶:۳۰ به سطح ۲هزار و ۶۷۲دلار صعود کرد. دلار آمریکا افزایش زیادی در برابر سایر ارزها داشته است. این تقویت احتمالا به دلیل جریانهای مالی مرتبط با پایان سهماهه و تغییرات در موقعیتگیری بازار بوده است. طبق آخرین آمار CFTC، در تاریخ ۱۷ سپتامبر دلار در مقابل دیگر ارزهای اصلی گروه ۱۰ (G۱۰) به میزان کمی در موقعیت فروش خالص (۴ درصد) قرار داشت. اما ین ژاپن یکی از بزرگترین موقعیتهای خرید بود (۲۹ درصد) و به همین دلیل در پایان سهماهه فشار فروش در جفت ارز دلار ین با نماد USDJPY مشاهده شد. روز جمعه تقویم اقتصادی آمریکا شامل چند داده مهم است. گزارش سوم رشد تولید ناخالص داخلی (GDP) و شاخص هزینههای مصرف شخصی (PCE) برای سه ماه دوم احتمالا بدون سورپرایز خواهد بود، اما گزارش مربوط به مدعیان بیمه بیکاری و سفارشهای کالاهای بادوام در ماه اوت احتمال بیشتری برای تاثیرگذاری بر بازار دارند.

هفته گذشته، مطالبات اولیه برای بیمه بیکاری به طور غیرمنتظرهای از ۲۳۰هزار به ۲۱۹هزار کاهش یافت و مدعیان ادامهدار نیز از ۱۸۴۳هزار به ۱۸۲۹هزار رسیدند. اگر جمعه دادههای بهتر از پیشبینی منتشر شود، این احتمال وجود دارد که بازار درباره گزارش اشتغال قویتر در هفته آینده حدسهایی بزند که به نفع دلار خواهد بود. از سوی دیگر، رئیس فدرال رزرو، جروم پاول، سخنرانی ضبطشدهای دارد و تعدادی دیگر از مقامات فدرال رزرو نیز سخنرانی میکنند. همچنین انتظار میرود بحثهایی در مورد پیشبینیهای اعضای فدرال رزرو دات پلات (Dot Plot) ارائه شود. در نهایت، جریانهای مالی پایان سهماهه ممکن است همچنان از دلار حمایت کنند، مگر اینکه دادههای منفی از آمریکا منتشر شود. اما موقعیتهای فروش دلار در بازار به اندازهای نیست که نیاز به تعدیل بزرگ داشته باشد. برای آنکه بازار از شرطهای کاهش ۵۰ نقطه پایه نرخ بهره دست بکشد، دادههای قویتری از اقتصاد آمریکا موردنیاز است، هرچند که احتمالا این تغییرات به سرعت رخ نخواهد داد و ریسک این وجود دارد که دلار تا زمان انتخابات آمریکا همچنان محدود باقی بماند.