«دنیایاقتصاد» بازارها را بررسی میکند

شگفتی بازارها از داده اشتغال آمریکا

بازار داخلی

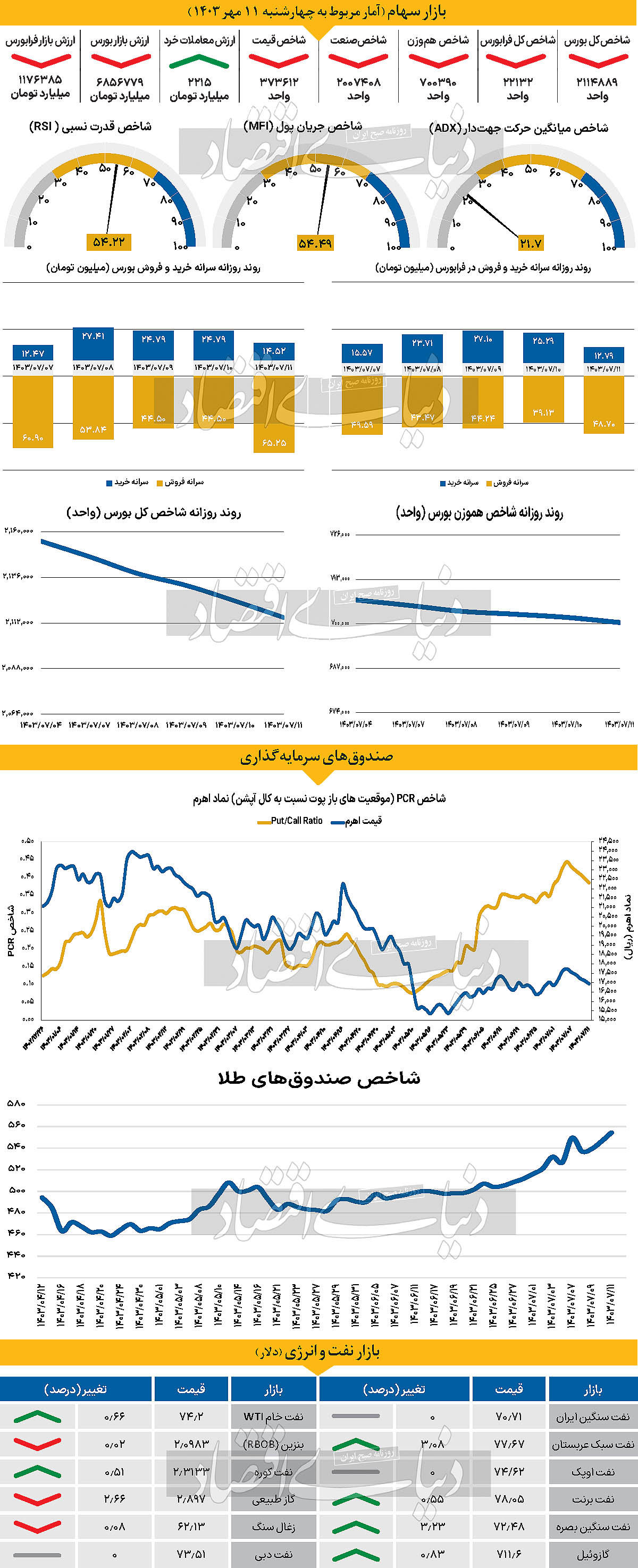

سرخی بازار در دومین هفته پاییز

بازار سرمایه هفته گذشته را با وضعیتی نهچندان مناسب به پایان رساند. پس از شروع خوب بورس در پاییز، دومین هفته حاکی از روزهای مناسبی نبود. پس از افت شاخص در دومین هفته مرداد این نخستین بار است که همه شاخصهای بنیادی در تمام طول هفته در محدوده قرمز حرکت کرده است. با پایان هفته شاخص کل بورس به ۲ میلیون و ۱۱۴هزار واحد رسید که نشاندهنده کاهش ۲ درصدی نسبت به ۴ مهر سالجاری است. از سوی دیگر شاخص هموزن بورس که پس از ۴۱روز معاملاتی و در ۳ مهر ماه موفق به فتح دوباره کانال ۷۰۰هزار واحدی شده بود در آخرین روز معاملاتی هفته با ثبت ۷۰۰هزار و ۳۹۹واحدی در یک قدمی از دست دادن کانال قرار گرفته است. بازار فرابورس نیز شاهد افت در شاخص کل بود. با پایان هفته معاملاتی گذشته، شاخص کل فرابورس در سطح ۲۲هزار و ۱۳۱ واحد قرار گرفت و پنجمین روز متوالی کاهش را به ثبت رساند.

با وجود افزایش ارزش معاملات خرد (سهام + حقتقدم) در آخرین روز هفته، بررسی روند هفتگی حاکی از کاهش ۴۵درصدی است. میانگین هفتگی ارزش معاملات در هفته گذشته ۲۱۵۸ میلیارد تومان به ثبت رسیده است. از دیگرسو در آخرین روز معاملاتی هفته گذشته ۶۴۰میلیارد تومان پول حقیقی از بازار خارج شد که ششمین روز متوالی خروج پول از بازار بود و مجموع خروج نقدینگی در هفته گذشته را به ۳۱۹۲میلیاردتومان رساند.

بررسیها نشان میدهد بورس تهران همچنان تحتتاثیر وقایع منطقه است. پس از ۶ ماه پرتلاطم، وقایع چند روز اخیر در لبنان نااطمینانی را به طور چشمگیری افزایش داده است. اعمال محدودیت دامنه نوسان توانست بازار را کنترل کند با این وجود ادامه این روند برای بازار مضر بهنظر میرسد زیرا به شکل ملموسی قدرت نقدشوندگی بازار را کاهش داده است و میتواند از جذابیت بازار بکاهد. در این میان اما نمیتوان از نقش سیاستگذار برای حمایت از بازار چشمپوشی کرد. سیاستگذار در این شرایط باید کمی از ابهام بکاهد و با ابزارهای حمایتی دیگری بازار را به مسیر پایدار بازگرداند.

بازار خارجی

حرکت رفت و برگشتی بازارها

دلار آمریکا به دلیل افزایش قیمتهای نفت حمایت قابل توجهی دریافت کرده است. این افزایش قیمت نفت به اظهارات رئیسجمهور بایدن مربوط میشود که گفته است حملات به تاسیسات نفتی ایران به عنوان یکی از سناریوهای احتمالی انتقامجویی اسرائیل در نظر گرفته میشود. با وجود اینکه پیشبینی میشد داده اشتغال در عدد ۱۴۷هزار منتشر شود، با این حال داده اشتغال غیرکشاورزی به میزان ۲۵۴هزار شغل منتشر شد که ۱۰۷هزار فرصت شغلی از پیشبینی اجماع بالاتر بود. داده میانگین دستمزد ساعتی نیز با ۰.۱واحددرصد افزایش نسبت به پیشبینی ۰.۴درصد انتشار یافت. نرخ بیکاری در عدد ۴.۱درصد منتشر شد که ۰.۱واحد درصد از پیشبینی بهتر بود. در این بین داده اشتغال ماه گذشته ایالات متحده نیز از ۱۴۲هزار به ۱۵۹هزار فرصت شغلی تعدیل یافت و میانگین دستمزد ساعتی با ۰.۱واحد درصد افزایش به ۰.۵درصد تعدیل شد. به ندرت یکپارچگی در انتشار داده اشتغال مشاهده میشود. در این ماه تمامی دادههای اشتغال با رشد مثبت نسبت به ماه گذشته همراه بودند.

بهدنبال این موج مثبت، ورق بازارها برگشت. طلای جهانی که از صبح روند مثبتی را در پیش گرفته بود با نزول قابلتوجهی همراه شد. بهای طلای جهانی تا ساعت ۱۶:۳۰ با نزول ۰.۳۳درصدی به سطح ۲هزار و ۶۴۷دلار نزول یافت. بهای هر بشکه نفت برنت و wti بهترتیب با افزایش ۰.۵۵ و ۰.۶۶درصدی به سطح ۷۸.۰۵ و ۷۴.۲دلار صعود یافت و کمی از سقف روزانه خود نزول پیدا کرد. نفت نیز همگام با طلا پس از رشد خوبی که طی چند روز گذشته تجربه کرد نزول نسبی را به ثبت رساند. شاخص دلار بهدنبال گزارش خوب اشتغال و رشد قیمت نفت با رشد خوبی همراه شد. در روز جمعه دادههای مهمی در تقویم اقتصادی منطقه یورو وجود ندارد، اما چندین سخنرانی از مقامات بانک مرکزی اروپا (ECB) برنامهریزی شده است. پس از لحن نسبتا نرم ایزابل اشنابل در اوایل هفته، انتظار میرود که دیگر مقامات نیز به فشارهای ملایمتر تن دهند و از کاهش نرخ بهره در اکتبر حمایت کنند. دی گویندس معاون بانک مرکزی اروپا روز جمعه عنوان کرد که بانک مرکزی اروپا لازم است در کاهش نرخ بهره احتیاط کند. گویندس عنوان کرد که تورم در بخش خدمات همچنان بالاست بنابراین نمیتوان گفت که بر تورم پیروز شدهایم.