«دنیایاقتصاد» بازارها را بررسی میکند

بازار زیر سایه تحولات منطقه

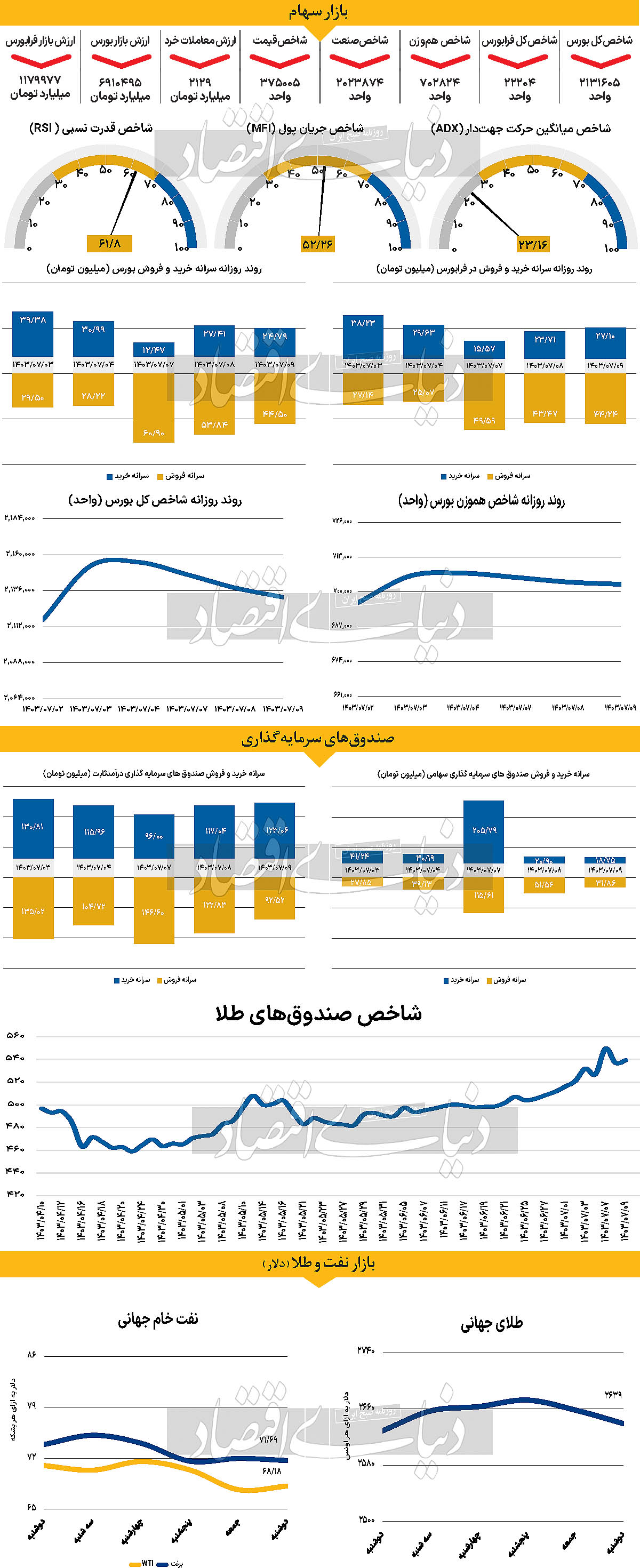

بازار داخلی

موج خروج پول همچنان ادامه دارد

بازار روز گذشته را با کاهش ۰.۲۹ درصدی شاخص کل به پایان رساند. این در حالی است که قبل از آن نیز بازار دو روز متوالی سرخپوشی را پشتسر گذاشت و در نهایت سومین روز معاملاتی قرمزپوشی، بازار کاهش بیش از ۲۳هزار واحدی نسبت به چهارشنبه ۴ مهرماه را تجربه کرد. شاخص هموزن نیز همسو با شاخص کل طی روزهای اخیر، کاهش ارتفاع را تجربه کرد.

به بیان دیگر روندی که از ۲۶ شهریور ماه آغاز شده بود و پارامتر یاد شده توانسته بود دوباره کانال ۷۰۰هزار واحدی را فتح کند با آغاز هفته شکسته شد و دوباره شاخص به مرز ۷۰۰هزار واحدی رسید. به بیان دیگر شاخص هموزن و شاخص کل هر دو تحتتاثیر بیاعتمادی فعالان نسبت به آینده بازار قرمزپوش شدند.

فرابورسیها نیز شاهد افت شاخص در خلال هفته جاری بودند. با بسته شدن بازار در روز گذشته، شاخص کل فرابورس با کاهش ۱۰۶ واحدی (نسبت به روز چهارشنبه) به ۲۲هزار و ۲۰۴ واحد رسید. ارزش معاملات خرد (سهام + حقتقدم) نیز دوشنبه با کاهش مواجه شد. به طوری که متغیر یادشده با افت ۲۷ درصدی به ۲۱۲۹میلیارد تومان رسید. از دیگر سو طی روز معاملاتی گذشته ۶۶۶ میلیارد تومان پول حقیقی از بازار خارج شد که چهارمین روز متوالی خروج پول از بازار است تا مجموع خروج نقدینگی در روزهای ذکر شده به ۲۲۶۰ میلیارد تومان برساند.

پس از وقایع لبنان در عصر جمعه، نوعی ابهام نسبت به آینده بازار شکل گرفت که میتوان آن را اصلیترین عامل فشار فروش طی روزهای پس از آن دانست. در یک تصمیم سریع، سیاستگذار محدودیت دامنه نوسان به یکدرصد را اعمال کرد که با وجود جلوگیری از ریزش شدید در بازار، نقدشوندگی را کاهش داد. با فروکش کردن تحولات منطقهای، سیاستگذار باید درباره ادامه یا توقف این سیاست، تصمیمات مهمی اتخاذ کند. در حال حاضر، تصمیمات مبنیبر ایجاد محدودیت در دامنه نوسان کافی نیست و بهبود وضعیت بازار سرمایه نیازمند به وجود آمدن آرامش و ثبات منطقهای و شکلگیری چشماندازهای قویتری نسبت به آینده اقتصاد ایران است. بررسیهای «دنیایاقتصاد» نشان میدهد محدودیت دامنه نوسان میتواند در کوتاهمدت به بازار کمک کند اما ابهامزدایی از آینده میتواند بازار را به روزهای خوب بازگرداند و دوباره اعتماد را میان فعالان به وجود آورد.

بازار خارجی

انتظارات نزولی شاخص دلار

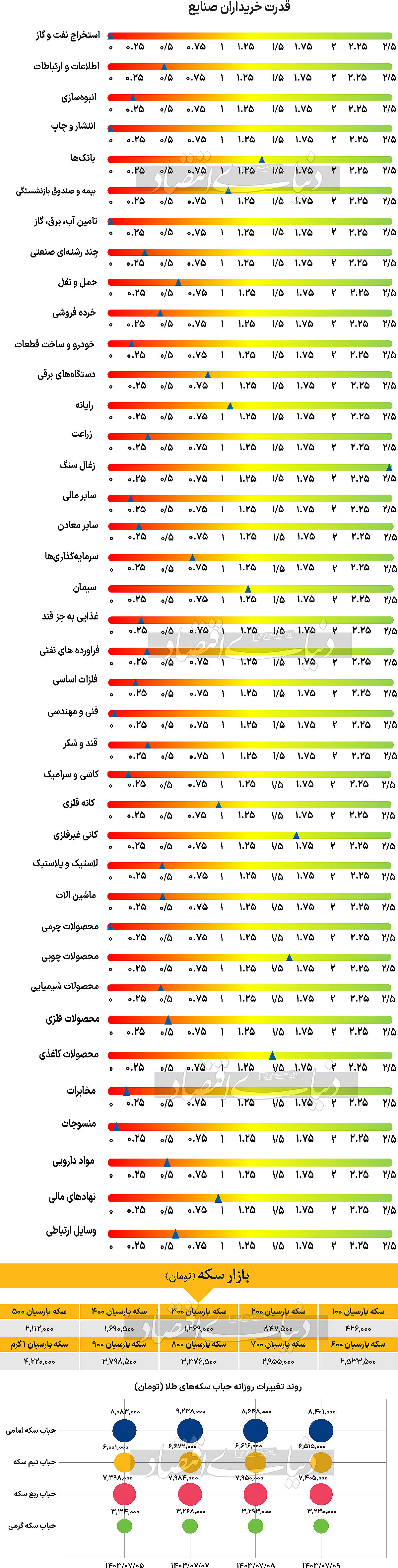

کامودیتیها هفته آغازین اکتبر را با نزول قیمت آغاز کردند. بهای هر بشکه نفت برنت و WTI طی روز دوشنبه تا ساعت ۱۶:۳۰ در قیمت ۷۱.۶۹ و ۶۸.۱۸دلار معامله شد که در قیاس با روز جمعه بهطور متوسط ۰.۴۰درصد کاهش یافت. طلای جهانی نیز برای دومین روز معاملاتی با کاهش قیمت همراه شد. بر این اساس بهای هر اونس طلای جهانی با نزول ۰.۷۲درصدی به سطح ۲هزار و ۶۳۹دلار رسید. این هفته، بازارهای مالی و اقتصادی تحتتاثیر چند عامل مهم قرار دارند که میتواند تاثیرات قابلتوجهی بر ارزش دلار آمریکا (USD) داشته باشد. دادههای اقتصادی منتشرشده ممکن است ریسکهای منفی را برای دلار به همراه داشته باشد. اقدامهای اخیر چین برای حمایت از بازار مسکن و سهام منجر به افزایش خرید سهام چینی شده است. بهطوری که شاخص CSI ۷درصد و شاخص هانگسنگ ۳درصد افزایش یافتهاند. این افزایش به تقویت دلارهای استرالیا و نیوزیلند کمک کرده و در عین حال، تقاضای سرمایهگذاری امن برای دلار آمریکا را کاهش داده است. در ژاپن، پیروزی شگفتانگیز شینگری ایشیبا در انتخابات مقدماتی حزب لیبرال دموکرات، باعث کاهش ۵درصدی شاخص نیکی شده است. بازارها مجبور به کاهش انتظارات انبساطی از بانک ژاپن شدهاند. نظرات اخیر ایشیبا بر جلوگیری از تورم تاکید داشته و احتمال افزایش نرخ بهره توسط بانک ژاپن را تقویت کرده است. مهمترین دادهها این هفته شامل گزارش شغلی JOLTS و گزارش ISM از بخش تولید است که پیشبینی میشود در سطح ۴۸-۴۷ باقی بماند. همچنین، انتظار میرود گزارش اشتغال روز جمعه نشاندهنده افزایش کمتر از حد انتظار در استخدام (۱۱۵ هزار) و افزایش نرخ بیکاری به ۴.۳درصد باشد. در ایالات متحده، مباحثه تلویزیونی بین دو نامزد معاونت ریاست جمهوری، جیدی ونس و تیم والز، آخرین فرصت برای جذب رایدهندگان خواهد بود. نظرسنجیها بهدقت رصد خواهند شد تا تاثیر این بحث بر ایالتهای کلیدی آمریکا ارزیابی شود.