«دنیایاقتصاد» بازارها را بررسی میکند

محرک کلیدی در تعیین مسیر دلار

بازار داخلی

رشد محدود ارزش معاملات

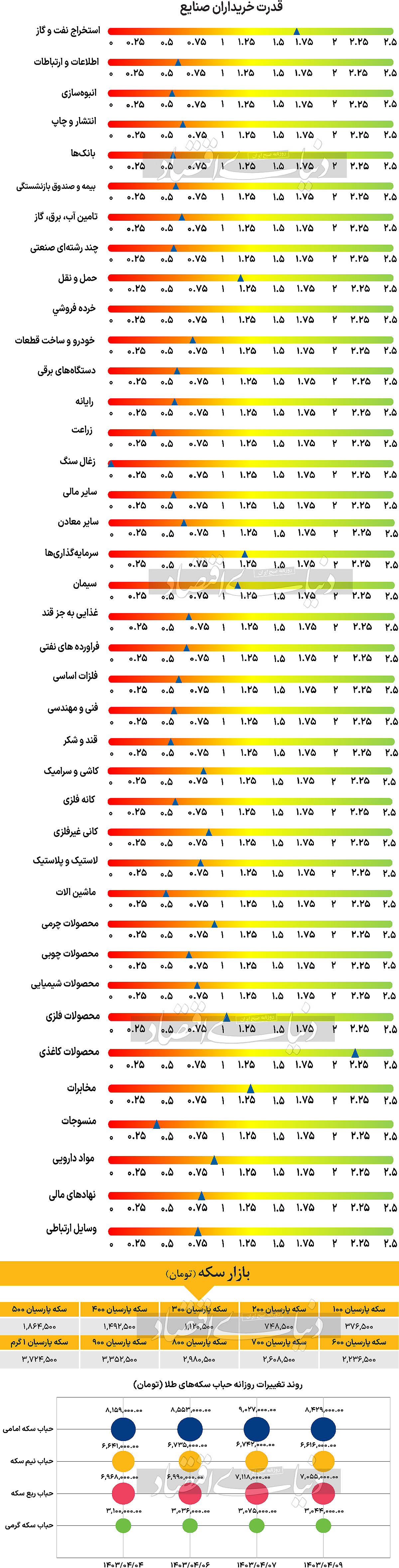

در ادامه سبزپوشیهای هفته گذشته، بازار سهام هفته جدید را نیز با افزایش ارتفاع نماگرهای خود آغاز کرد. در این میان شاخص کل بورس اوراق بهادار تهران حدود ۱۱هزار واحد معادل با ۰.۵۲درصد رشد کرد و در محدوده ۲ میلیون و ۹۶هزار واحد قرار گرفت. به این ترتیب شاخص مذکور در بالاترین سطح خود از ۵ خرداد ۱۴۰۳ قرار گرفت. شاخص هموزن نیز رشد ۰.۸ درصدی را تجربه کرد و عدد ۶۷۸هزار را به ثبت رساند. همچنین شاخص کل فرابورس هم افزایش ۰.۶۳درصدی را به ثبت رساند و با قرار گرفتن در محدوده ۲۲هزار و ۴۴۵ واحد به کار خود در این روز پایان داد. بررسیهای «دنیایاقتصاد» نشان میدهد که در این روز از مجموع بورس و فرابورس و از محل خرید و فروش سهام، ۷۵میلیارد تومان پول از بازار خارج شده است و ارزش معاملات خرد سهام و حقتقدم نیز با افزایش ۷ درصدی نسبت بهروز چهارشنبه، در سطح ۲۲۲۴ میلیارد تومان قرار گرفت.

بازار خارجی

نگاه سرمایهگذاران به اشتغال NFP

با توجه به اینکه یورو و پوند انگلستان تحتتاثیر سیاستهای داخلی قرار دارند، سرمایهگذاران به آرامی توجه خود را به انتخابات ریاست جمهوری آینده ایالات متحده معطوف کردهاند و سیاست پولی همچنان محرک غالب برای دلار آمریکاست. دادههای امیدوارکننده اخیر در مورد تورم و نشانههای کاهش سرعت رشد در مصرف و بازار مسکن، امیدها را به کاهش نرخ بهره در سپتامبر توسط فدرال رزرو قدرت بخشیده است. هرچند سیاستگذاران بانک مرکزی آمریکا هنوز قانع به انجام این کار نشدهاند. قدرت بازار کار احتمالا پاسخ این سوال است که چرا فدرال رزرو تمایلی به کنار گذاشتن موضع انقباضی پولی خود ندارد و گزارش اشتغال روز جمعه نیز احتمالا تغییری در این روند ایجاد نخواهد کرد. پیشبینی میشود که آمار اشتغال غیرکشاورزی در ماه ژوئن ۱۸۰هزار نفر افزایش یابد که نسبت به ۲۷۲هزار نفر در ماه قبل کاهش را نشان میدهد، اما همچنان قابل توجه است. پیشبینی میشود نرخ بیکاری در ماه ژوئن در سطح ۴درصد ثابت بماند، در حالی که انتظار میرود میانگین درآمد ساعتی در مقایسه با ۰.۴درصد در ماه مه، ۰.۳درصد افزایش یابد. پیش از انتشار گزارش اشتغال غیرکشاورزی، شاخصهای دیگری از بازار کار منتشر خواهد شد، از جمله این آمارها میتوان به فرصتهای شغلی و اعلامیههای تعدیل نیرو در روز سهشنبه و گزارش اشتغال غیرکشاورزی بخش خصوصی در روز چهارشنبه اشاره کرد. علاوه بر این، صورتجلسه نشست پولی ماه ژوئن فدرال رزرو در روز چهارشنبه منتشر خواهد شد و ممکن است جزئیات بیشتری از تفکرات سیاستگذاران بانک مرکزی آمریکا، پس از آنکه اکثر آنها فقط یک کاهش نرخ بهره برای سال ۲۰۲۴ در نظر گرفتهاند، آشکار شود. در صورتی که سرمایهگذاران نتوانند از شاخصهای اشتغال به سرنخهای بیشتری دست یابند، بیشتر بر روی شاخصهای مدیران خرید تمرکز خواهند کرد. شاخص مدیران خرید بخشهای تولیدی و خدمات به گزارش موسسه مدیریت عرضه (ISM) بهترتیب در روزهای دوشنبه و چهارشنبه منتشر میشوند. پیشبینی میشود که شاخص تولیدی از ۴۸.۷ به ۴۹ افزایش یابد، در حالی که انتظار میرود شاخص خدمات از ۵۳.۸ به ۵۲ کاهش پیدا کند. شایان ذکر است کاهش بیشتر از انتظار شاخص خدمات برای بازارهای سهام مثبت خواهد بود، اما نکته مهمتر برای بازارها، کاهش فشارهای تورمی است. با توجه به افزایش مداوم ارزش دلار آمریکا در ماه گذشته، احتمال افت شدید آن در صورت انتشار دادههای ضعیفتر از حد انتظار، وجود دارد. ریسکهای سیاسی بار دیگر در ماه ژوئن باعث افت یورو شدند. در واقع، افزایش محبوبیت احزاب راستگرای افراطی باعث نگرانی در بازارهای مالی شد، جایی که حزب تجمع ملی مارین لوپن در مسیر تکرار موفقیت خود در انتخابات اروپا، اکنون در مسیر پیروزی در انتخابات کشوری قرار دارد.

لازم به ذکر است دور اول انتخابات در روز یکشنبه، ۳۰ژوئن و دور دوم یک هفته بعد برگزار میشود. اکثر نظرسنجیها نشان میدهند که تصمیم مکرون، رئیسجمهور فرانسه، برای برگزاری انتخابات زودهنگام به امید تشکیل ائتلاف جدیدی علیه راست افراطی، نتیجه نخواهد داد. با این حال، بازارها دیگر مانند نتایج انتخابات اروپا نگران تشکیل دولت راست افراطی نیستند. به نظر میرسد حزب تجمع ملی برای جلب رایدهندگان بیشتر و کسب اکثریت مطلق به سمت جریان مردمی متمایل شده و برخی از وعدههای افراطی خود را عقب کشیده است. حزب تجمع ملی حتی اعلام کرده که به قوانین مالی اتحادیه اروپا پایبند خواهد بود که این موضوع برای سرمایهگذاران خوشایند است.