«دنیایاقتصاد» بازارها را بررسی میکند

نگاه بورس به نتیجه انتخابات

بازار داخلی

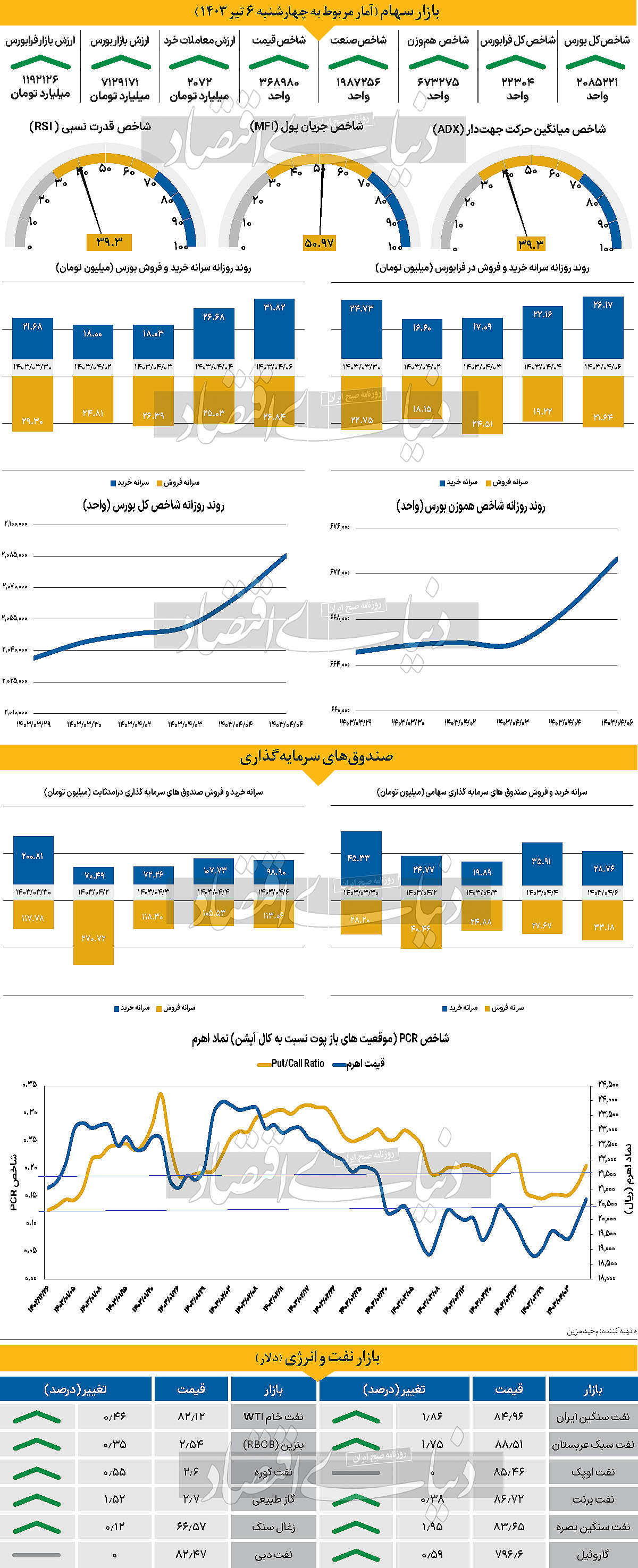

عملکرد هفتگی مثبت بازار سهام

برای نخستین بار در سال جاری، بازار سهام هفتهای سراسر سبزپوش را پشت سر گذاشت. در این میان شاخص کل بورس اوراق بهادار که کار خود را در روز شنبه با قرار گرفتن در محدوده ۲ میلیون و ۴۷ هزار واحد آغاز کرده بود، روز چهارشنبه تا سطح ۲ میلیون و ۸۵ هزار واحد صعود کرد و به این ترتیب بازدهی هفتگی بیش از ۲ درصد را رقم زد. لازم به ذکر است که این عملکرد هفتگی مثبت، پس از ۸ هفته بازدهی نزولی رقم خورده است. شاخص هموزن نیز در آخرین روز معاملاتی هفته در محدوده ۶۷۳هزار واحد قرار گرفت تا عملکرد هفتگی مثبت ۱.۱۳درصدی برای این شاخص ثبت شود.

این عملکرد مثبت تنها به بورس تهران محدود نشد، بلکه وضعیت در رکن دیگر بازار سهام نیز یکسان بود. به طوری که شاخص کل فرابورس هم با پشت سر گذاشتن چهار روز مثبت، چهارشنبه در ارتفاع ۲۲ هزار و ۳۰۴ واحد قرار گرفت و بازدهی هفتگی مثبت ۱.۹۴ درصد را رقم زد.

اگرچه شاخص های اصلی بازار سهام همگی عملکرد مثبتی را به ثبت رساندند، اما بررسیهای «دنیایاقتصاد» نشان میدهند که وضعیت دیگر پارامترها چندان امیدوارکننده نیست.

میانگین ارزش روزانه معاملات خرد سهام و حق تقدم که از مهمترین پارامترهای بازار است، در هفته معاملاتی منتهی به چهارشنبه ۶ تیر ماه با کاهش ۶ درصدی نسبت به هفته ماقبل، در محدوده ۲۰۲۳ میلیارد تومان قرار گرفت که همچنان خبر از رکود در این بازار میدهد. به علاوه مجددا برآیند این هفته خروج پول سهامداران حقیقی از محل خرید و فروش سهام به میزان ۲۷۴ میلیارد تومان بوده است.

به نظر میرسد که در هفته جاری بورس مستقیما و بیش از هر عامل دیگری تحتتاثیر نتیجه انتخابات ریاست جمهوری قرار داشته باشد. برخی از تحلیلگران عقیده دارند که اگر رئیسجمهور منتخب شخصی باشد که مقبول اکثریت فعالان و سهامداران است، تا انتهای هفته احتمالا شاهد واکنش مثبت بورس خواهیم بود. اما این واکنش مثبت ادامهدار نخواهد شد، مگر آنکه عملکرد رئیس جمهور در جهت رفع مشکلات اساسی بازار باشد و بیش از پیش بر ناامیدی و سردرگمی سهامداران نیفزاید.

بازار خارجی

زمینه مثبت برای رشد شاخص دلار

نفت برنت و WTI در آخرین روز از هفته پایانی ماه ژوئن با رشد قیمت همراه بود. بر این اساس بهای هر بشکه از این دو نفت بهترتیب با رشد ۰.۳۸ و ۰.۴۶درصدی به سطح ۸۶.۷۲ و ۸۲.۱۲دلار رسید.

اونس جهانی همگام با نفت با افزایش قیمت ۰.۳۶درصدی در سطح ۲هزار و ۳۳۶دلار معامله شد. سیاستهای صعودی دلار در هر دو طرف اقیانوس اطلس با برخی از دادههای تورم ایالاتمتحده آمریکا به چالش کشیده خواهد شد. پیشبینی میشود که ریسک انتخابات آخر هفته فرانسه احتمالا موضوع غالب است و دلار همچنان با تقاضا همراه خواهد بود. اجماع بسیار قوی در مورد کاهش داده شاخص PCE هسته به ۰.۱درصد برای ماه مه وجود دارد. باید در نظر داشت این داده معیار ترجیحی فدرال رزرو برای نرخ تورم است و پیروی از ۰.۲درصد از داده تورم قبلی باید به فدرال رزرو اطمینان دهد که تا اواخر امسال کاهش نرخ بهره را آغاز کند. بازار هنوز نسبت به اولین کاهش نرخ بهره فدرال رزرو را تا ماه نوامبر بهطور کامل اطمینان ندارد. باید دادهها تغییراتی کنند تا تمرکز بیشتر فدرال رزرو به سمت کاهش نرخ بهره در سپتامبر تغییر کند. بازدهی دوساله خزانهداری ایالاتمتحده در چند هفته گذشته کمی بالاتر از ۴.۷۰درصد بوده است و تورم PCE هسته ۰.۱درصدی در روز جمعه باید کاتالیزوری برای کاهش آن باشد و دلار را ضعیف کند. چالش اصلی اما سیاست است. در مناظره ریاست جمهوری سهشنبه در CNN شاهد بودیم که ۶۷درصد از رایدهندگان دونالد ترامپ را پیروز مناظره دانستند. دولت ترامپ به دلیل سیاست مالی ضعیفتر و همچنین شرایط تجاری یا تعرفههای سختتر برای دلار مثبتتر است. شاخص دلار اکنون به بالای ۱۰۶ رسیده و بازار نسبتا آرام به نظر میرسد. این امر مداخله مقامات ژاپنی را دشوارتر میکند.

از طرفی در روزهای آینده دور اول رایگیری در انتخابات فرانسه برگزار میشود که میتواند باعث ضعف یورو شود. بهنظر میرسد که سرمایهگذاران در حال آماده شدن برای نتیجه دور اول انتخابات پارلمانی فرانسه در روز یکشنبه هستند.

نظرسنجیها حاکی از آن است که جناح مارین لوپن ۳۵درصد آرا، ائتلاف چپها ۲۸درصد آرا و حزب مکرون ۲۰درصد آرا را در اختیار دارند. حزب رئیسجمهور مکرون برای حذف در پارلمان آماده است. زمانی که فرانسه باید برنامههای اصلاحی خود را به بروکسل تحویل دهد. کسری بودجه این دوره نشان میدهد که میتواند ریسک بیشتری را در اوراققرضه فرانسه و یورو ایجاد کند.