بهروزرسانی زمستانی شاخص «قیمتهای پیشنهادی»؛ چرا سرعت رشد قیمت آپارتمانهای پایتخت افزایشیافت؟

ماه ناآرام قیمت مسکن

گزارش «دنیایاقتصاد» از دو علت تورم ماهانه ۶درصدی مسکن در دیماه

صدیقه نژادقربان: بازار معاملات مسکن تهران در دی ماه، با وجود «رشد بیسابقه نرخ ارز و طلا»، «پشتسر گذاشتن ناآرامیها»، «اختلال گسترده اینترنت از نیمه دوم» و «کاهش محسوس عرضه فایل به بازار مسکن»، شاهد بیشترین رشد ماهانه از مرداد ماه در سالجاری بود. البته با توجه به نوسانات گسترده قیمتی و سقوط عرضه، این احتمال وجود دارد که رشد ثبتشده قیمتها چندان قابلاستناد نباشد، با اینحال دادههای شاخص مسکن و تحقیقات میدانی «دنیایاقتصاد» نشان میدهد، افزایش سرعت رشد قیمت آپارتمان در پایتخت تا حدود 6درصد، بیش از احتمال جهش غیرعادی آن، میتواند بازتابی از روند طبیعی «تعدیل قیمت مسکن» در واکنش به تحولات بازارهای موازی باشد که پس از یکسال جاماندگی، تلاشکرده بهنوعی بخشی از عقبماندگی بازدهی خود را جبران کند.

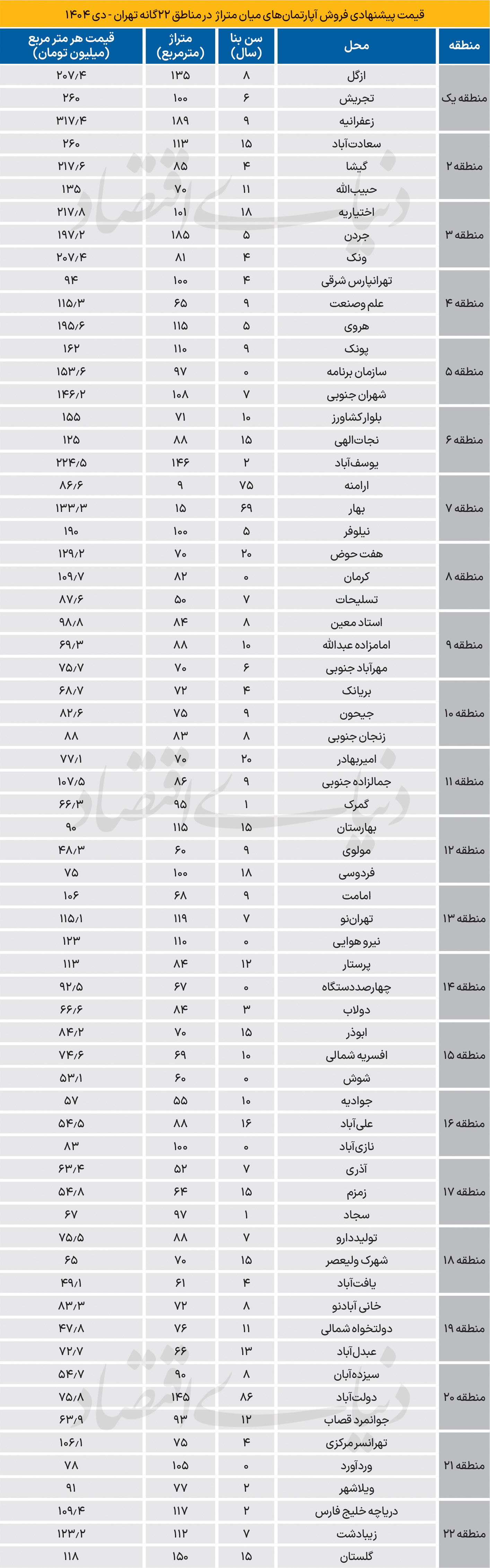

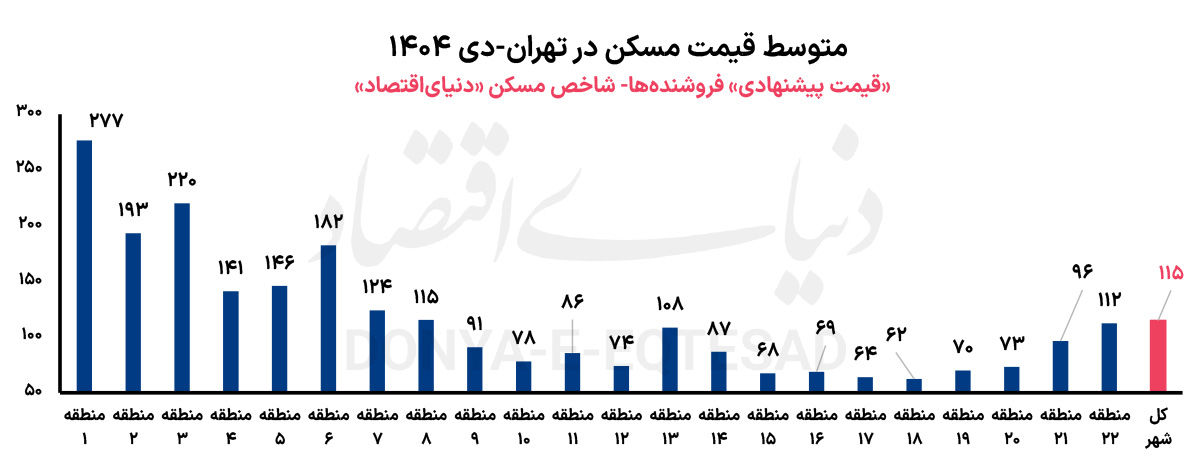

بررسیهای «دنیایاقتصاد» با توجه به فایلهای عرضهشده به بازار مسکن و روایت واسطههای ملکی و معاملهگران نشان میدهد، بازار معاملات مسکن تهران در دی ماه دو نیمه متفاوت اما در نهایت همسویی را پشتسر گذاشتهاست. براساس شاخص مسکن «دنیایاقتصاد»، میانگین قیمت پیشنهادی فروش آپارتمانهای پایتخت در دی ماه به 115میلیونتومان به ازای هر مترمربع رسید؛ این در حالی است که میانگین قیمت پیشنهادی مسکن در آذر حدود 108میلیونتومان در مترمربع بود. بر این اساس، بازار مسکن در دیماه رشد ماهانه ۶درصدی را نسبت به آذر تجربه کرد؛ رقمی که با توجه به «ثبات نسبی قیمتها» در یک سالگذشته، بالاترین میزان رشد ماهانه از مردادماه تاکنون محسوب میشود. همچنین اگرچه تورم نقطهای در ماههای گذشته حتی به زیر 20درصد هم رسیده بود، اما قیمت مسکن تهران در دیماه نسبت به مدت مشابه سالقبل با افزایش ۲۶درصدی همراه شد.

بازار مسکن در ماه اول زمستان، به دو بخش تقسیم شد؛ در نیمه اول ماه و پیش از بروز ناآرامیها، معاملات با روند روبهرشد خرید و افزایش نسبی قیمت همراه بود؛ وضعیتی که بهنوعی واکنش طبیعی بازار مسکن به بازدهی چشمگیر بازارهای موازی بهویژه دلار و طلا تلقی میشود. در این مقطع، بازار مسکن پس از یک سالثبات نسبی، بهدنبال جبران بخشی از عقبماندگی خود از سایر بازارهای دارایی حرکت کرد. در نیمه دوم ماه اما، همزمان با آغاز ناآرامیها و اختلال گسترده اینترنت، بازار همچنان شاهد افزایش قیمتهای پیشنهادی بود؛ بهطوری که در برخی روزها قیمتهای پیشنهادی حتی تا مرز ۱۲۲میلیونتومان در هر مترمربع نیز رسید.

از آنجا که شاخص «قیمت پیشنهادی» بهشدت متاثر از حجم و ترکیب فایلهای عرضهشده است، کاهش شدید عرضه فروش در بازار آنلاین نقش تعیینکنندهای در این افزایش قیمت ایفا کرد. طی این دوره، تعداد فایلهای روزانه از حدود ۹هزار مورد به کمتر از ۵۰۰ واحد مسکونی سقوط کرد؛ درحالیکه کف حداقلی عرضه برای امکان رصد معتبر روند بازار، حدود هزار فایل در روز برآورد میشود، بنابراین رشد ۶درصدی قیمت مسکن در ماه ناآرام دیماه، بهویژه در بخشهایی از ماه، ممکن است از نظر آماری چندان قابلاستناد نباشد و آثار واقعی آن نیازمند بررسی در ماههای آینده است، با اینحال میانگین ۳۰روزه قیمت پیشنهادی در نهایت با رشد ۶درصدی نسبت به آذرماه، به سطح ۱۱۵میلیونتومان در هر مترمربع رسید.

با وجود این ملاحظات، روند کلی میانگین قیمت پیشنهادی همچنان صعودی است. تحقیقات میدانی «دنیایاقتصاد» نشان میدهد، تورم ماهانه ۶درصدی مسکن در دیماه، متاثر از دو عامل اصلی بودهاست. بخشی از این افزایش قیمت، ناشی از نوسانات عرضه و در نتیجه بالا رفتن میانگین «قیمت پیشنهادی» بهدلیل کاهش شدید تعداد فایلهاست؛ اما بخش دیگری از رشد قیمتها، به روند طبیعی افزایش معاملات بازمیگردد. طی یک سالگذشته، بازار مسکن در مقایسه با سایر بازارهای دارایی، کمترین بازدهی را ثبتکرده و حتی در مقاطعی با بازدهی منفی مواجه بودهاست. در چنین شرایطی، جهش کمسابقه قیمت دلار و طلا، زمینهساز بازگشت تدریجی مسکن به مسیر «تعدیل قیمتی» پس از یک دوره توقف و ثبات نسبی شد.

براساس روایت واسطههای بازار ملک به «دنیایاقتصاد» در ماه گذشته، معاملات با حجم قابلتوجهی همراه بوده و خریداران عمدتا از بازارهای موازی از جمله طلا وارد معاملات خرید مسکن شدند؛ این در حالی است که طرف عرضه در طول ماه کاهشیافته و همین «عدمتعادل میان عرضه و تقاضا» میتواند یکی از عوامل رشد قیمت تلقی شود. نکته قابلتوجه دیگر، تغییر رفتار سرمایهگذاران در بازار مسکن است؛ سرمایهگذارانی که در ماههای گذشته تا حد زیادی از این بازار خارج شدهبودند، در دیماه بهصورت محدود و محتاطانه دوباره به بازار بازگشتند. در مقابل، متقاضیان «تبدیلی» که در ماه قبل در صدر تقاضای خرید قرار داشتند، بهدلیل توقف فروش ملک قبلی خود، تا حدودی از بازار کنار رفتند. در عین حال، فرصتی محدود برای ورود خانهاولیها نیز فراهم شد.

تغییر جنس داراییها

بررسیها نشان میدهد تا پیش از آغاز ناآرامیها، بازار مسکن هم از نظر قیمت و هم از نظر حجم معاملات در وضعیتی همسطح یا حتی بالاتر از آذرماه قرار داشت. از آنجا که افزایش قیمت در معاملات قطعی نیز مشاهدهشده، میتوان گفت بخشی از رشد ۶درصدی قیمت پیشنهادی در دیماه، بازتابی از روند طبیعی افزایش معاملات بودهاست، با اینحال آنچه بهطور محسوس در بازار دیده شد، «تغییر ترکیب داراییها» و «انتقال سرمایه از سایر بازارها» به سمت بازار مسکن بود. با وجود این تحرک، بازار مسکن همچنان از نظر بازدهی ماهانه، نسبت به بازار سهام با رشد ۱۵درصدی، طلا و سکه با ۱۲درصد و دلار با ۷درصد، عقبتر است. به بیان دیگر، مسکن همچنان ظرفیت حرکت در مسیر «بازتنظیم قیمتی» را دارد؛ مسیری که تحقق آن به جهتگیری متغیرهای اثرگذار بر رفتار خریداران وابسته است.

برآیند بررسی یک دههاخیر نشان میدهد حجم معاملات مسکن و تعداد فایلهای عرضهشده به بازار، بهشدت تحتتاثیر ریسکهای سیاسی، اقتصادی و اجتماعی قرار دارد و بسته به شرایط، رفتارهای متفاوتی از خود نشان میدهد. تا پیش از سال۱۳۹۷، حجم معاملات مسکن بیش از ۱۰هزار معامله در ماه بود؛ رقمی که پس از جهش قیمتها به حدود ۷هزار معامله کاهشیافت و در دو سالاخیر به حدود ۴هزار معامله در ماه رسید. حتی در دوره جنگ ۱۲روزه، تعداد معاملات به کمتر از هزار مورد سقوط کرد، با اینحال در یک ماه گذشته، حجم معاملات روندی افزایشی داشته و بازار مسکن بیشترین تحرک خود را دستکم از زمان جنگ ۱۲روزه تاکنون تجربهکرده است.