بازگشت شاخص کل در روز پایانی هفته

بورس در کانال ۴میلیون واحد ماند

در بورس چهارشنبه چه گذشت؟

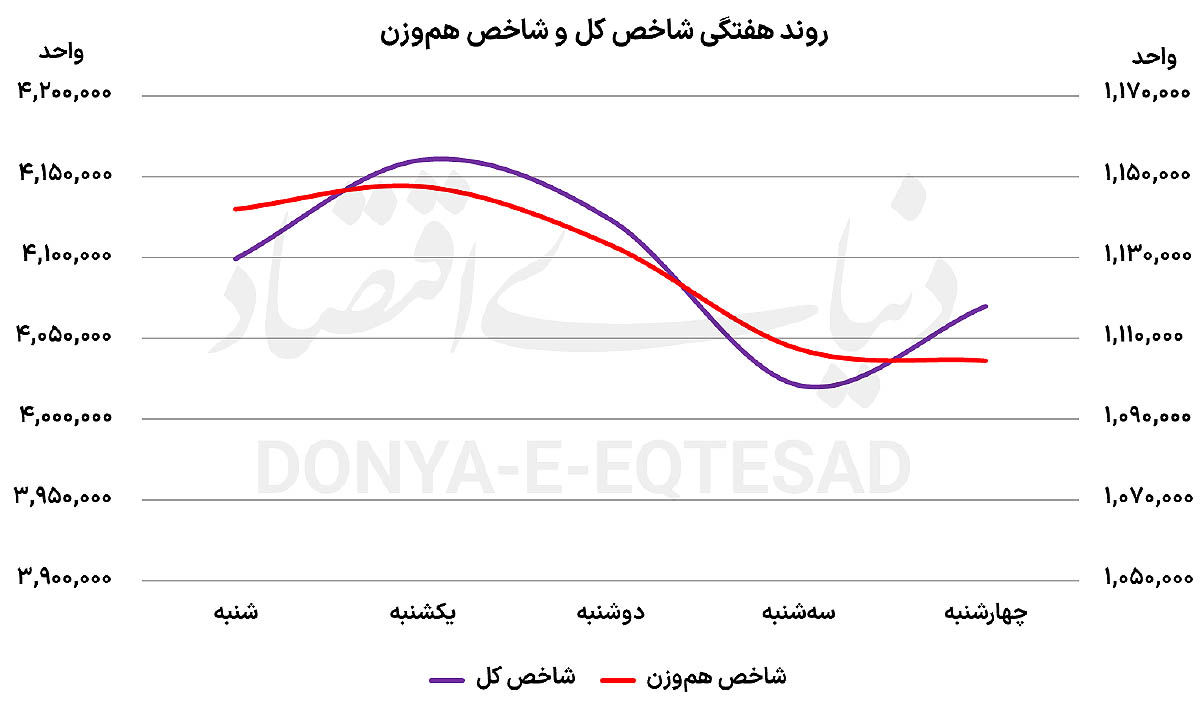

شاخص کل بورس تهران در دقایق ابتدایی معاملات روز چهارشنبه، تحتتاثیر فشار عرضهها تا زیر سطح حساس چهار میلیون واحد عقبنشینی کرد؛ با این حال، تقویت سمت تقاضا و افزایش تحرک خریداران موجب شد این نماگر بهسرعت کانال از دسترفته را بازپس گیرد. در ادامه معاملات، جریان تقاضا بر بازار غالب شد و شاخص کل در نهایت با رشد ۱.۲۱درصدی، معادل ۴۸هزار واحد افزایش، در سطح ۴میلیون و ۷۰هزار واحدی تثبیت شد؛ سطحی که بار دیگر بر اهمیت حمایت روانی چهار میلیون واحد تاکید میکند.

در مقابل، شاخص هموزن که نمای بهتری از وضعیت کلی سهام و بهویژه شرکتهای کوچک و متوسط ارائه میدهد، نتوانست همگام با شاخص کل حرکت کند. این نماگر با افت ۰.۲۷درصدی مواجه شد و در پایان معاملات در کانال یک میلیون و ۱۰۴هزار واحد ایستاد؛ موضوعی که از تداوم تمرکز نقدینگی بر نمادهای بزرگ و شاخصساز و فاصله گرفتن تقاضا از بدنه اصلی بازار حکایت دارد.

چرخش جریان نقدینگی بهعنوان یکی از مهمترین متغیرهای اثرگذار بر معاملات روز چهارشنبه، نقشی تعیینکننده در بهبود فضای دادوستدها ایفا کرد. پس از خروج قابلتوجه پول حقیقی در روز معاملاتی قبل، تراز ورود و خروج سرمایه حقیقی بار دیگر به محدوده مثبت بازگشت و بر اساس محاسبات روزنامه «دنیای اقتصاد»، حدود هزار و ۷۴میلیارد تومان نقدینگی تازه وارد بازار سهام شد. این تغییر جهت را میتوان نشانهای از بازگشت نسبی خوشبینی و کاهش سطح احتیاط میان سرمایهگذاران دانست؛ بهویژه آنکه این ورود پول در مقطعی رخ داد که بازار پیشتر نشانههایی از تردید و نوسان را تجربه کرده بود.

همزمان با بهبود جریان نقدینگی، ارزش معاملات خرد بازار سهام نیز به بیش از ۲۳ هزار و ۶۵۳میلیارد تومان رسید که در مقایسه با روز گذشته رشد ۲۷ درصدی را ثبت کرد. این افزایش معنادار، از تداوم سطح بالای فعالیت معاملهگران و حفظ نقدشوندگی بازار حکایت دارد و نشان میدهد تقاضای موثر همچنان در بازار حضور دارد. در همین راستا، بررسی تابلوی معاملات حاکی از برتری محسوس سمت تقاضا بود؛ بهطوری که ارزش سفارشهای خرید با ثبت حدود ۶.۷همت، نزدیک به ۶ همت بیش از سفارشهای فروش قرار گرفت. چنین فاصلهای میان صفهای خرید و فروش، بهعنوان یک سیگنال کوتاهمدت مثبت، میتواند زمینهساز تداوم حرکت صعودی شاخصها در صورت عدم بروز شوکهای بیرونی باشد.

با این حال، تصویر میانمدت بازار همچنان با نشانههایی از احتیاط همراه است. خالص تغییر مالکیت حقیقیها در مقیاس هفتگی منفی ۲ هزار و ۲۳۱میلیارد تومان گزارش شد که نشان میدهد بهرغم بهبود معاملات در روزهای اخیر، بخشی از سرمایهگذاران حقیقی در مجموع هفته همچنان در موقعیت خروج قرار داشتهاند. در مقابل، میانگین هفتگی ارزش معاملات خرد با ثبت رقم ۲۳ هزار و ۳۷۶میلیارد تومان، نسبت به هفته نخست دیماه رشدی ۴۰ درصدی را تجربه کرده است؛ آماری که از افزایش عمق معاملات و فعالتر شدن جریان دادوستدها حکایت دارد و میتواند در صورت تقویت متغیرهای حمایتی، به تدریج زمینه بازگشت پایدارتر اعتماد به بازار سهام را فراهم کند.

در پایان معاملات روز چهارشنبه، ۵۹درصد نمادهای بازار، معادل ۴۸۶ نماد، سبزپوش شدند و بیش از ۴۰۰ نماد موفق شدند مسیر قیمتی خود را از محدوده منفی به مثبت تغییر دهند. این تغییر فاز گسترده در نمادها، میتواند نشانهای از تقویت تقاضا و افزایش احتمال تداوم روند صعودی در روزهای آتی باشد. بازگشت شاخص کل به کانال چهار میلیون واحد و افزایش محسوس تقاضا، این پیام را به بازار مخابره میکند که بورس تهران بار دیگر آماده آزمودن سطوح تاریخی بالاتر در هفته پیشرو است.

بررسی رفتار نماگرهای بورسی در معاملات روز چهارشنبه نشان میدهد اگرچه فشار عرضه در ابتدای بازار موجب عقبنشینی شاخصها شد، اما این وضعیت پایدار نماند و با تقویت سمت تقاضا، روند معاملات تغییر مسیر داد. شاخص کل بورس تهران با شتاب بیشتری نسبت به سایر نماگرها حرکت کرد و برخلاف شاخص هموزن و فرابورس، روز معاملاتی را با بازدهی مثبت به پایان رساند.

رصد جریان ورود و خروج پول حقیقی در معاملات روز چهارشنبه نشان میدهد که با تقویت تقاضا در نماگر اصلی بازار، برخی صنایع بزرگ بورس در کانون توجه سرمایهگذاران قرار گرفتند. در این میان، صنعت محصولات شیمیایی با ثبت ورود ۷۹۳میلیارد تومان نقدینگی حقیقی، بیشترین سهم از جذب سرمایه را به خود اختصاص داد و در صدر صنایع پرتقاضا ایستاد. پس از آن، صنعت چندرشتهای صنعتی با ورود ۳۰۵میلیارد تومان نقدینگی حقیقی در جایگاه دوم قرار گرفت. گروه بانکی نیز که در روز قبل با خروج سنگین پول حقیقی مواجه شده بود، در معاملات روز چهارشنبه با ورود ۱۴۲میلیارد تومان نقدینگی حقیقی، به رتبه سوم جدول تراز پول حقیقی صعود کرد.

در سوی مقابل، گروه خودرو و ساخت قطعات با خروج ۲۹۸میلیارد تومان نقدینگی حقیقی، بیشترین میزان خروج سرمایه را تجربه کرد. پس از آن، صنایع سیمان و خدمات فنی و مهندسی هر یک با خروج حدود ۹۰میلیارد تومان نقدینگی حقیقی، در رتبههای بعدی قرار گرفتند.

از منظر صندوقهای قابل معامله، صندوقهای درآمد ثابت برای دومین روز متوالی شاهد ورود قابلتوجه پول حقیقی بودند. علاوه بر این، صندوقهای سهامی، اهرمی و بخشی نیز با استقبال سرمایهگذاران حقیقی مواجه شدند. در نقطه مقابل، صندوقهای طلا و سکه بار دیگر در صدر خروج پول حقیقی قرار گرفتند. این الگوی جابهجایی نقدینگی، بیانگر تفاوت انتظارات سرمایهگذاران نسبت به بخشهای مختلف بازار و ابزارهای مالی در شرایط کنونی است.

در کوتاهمدت اصلاح، در بلندمدت صعود

کامل ابراهیمیان، تحلیلگر ارشد بازار سرمایه، در ارزیابی وضعیت بازار سهام طی سه ماه گذشته گفت: «بازار سرمایه در سه ماه اخیر روندی رو به رشد را تجربه کرد و شاخص کل توانست تا سطح بیش از ۴میلیون و ۲۰۰ هزار واحد افزایش یابد. طبیعتا با رسیدن به این محدوده مقاومتی، بازار واکنش نشان داد و بخشی از سرمایهگذاران ترجیح دادند اقدام به شناسایی سود کنند؛ در نتیجه، طی دو تا سه روز گذشته شاهد اصلاح قیمتها در بازار بودیم.»

وی با اشاره به متغیرهای بنیادی اثرگذار بر بازار افزود: «در عین حال، اتفاقات مثبتی در حال وقوع است که تاثیر آنها بر سودآوری شرکتها، هم در فصل زمستان و هم در سالهای آتی، مثبت خواهد بود. نرخ دلار توافقی تقریبا با یک نرخ رقابتی در تالار دوم در حال معامله است و شناسایی رسمی نرخ تالار دوم در بودجه، سیگنال بسیار مثبتی برای بازار سهام و بهویژه شرکتهای صادراتمحور محسوب میشود.»

ابراهیمیان ادامه داد: «از سوی دیگر، گزارشهای آذرماه شرکتها منتشر شد که بهطور میانگین و تقریبا بدون استثنا، اکثر صنایع رشد درآمد ماهانهای در بازه ۴۰ تا ۵۰ درصد را ثبت کردند. در مقایسه با آذرماه سال گذشته نیز در پاییز امسال اکثر صنایع با رشد درآمد ۵۰ درصدی و در برخی صنایع حتی تا ۶۰ درصد و بیشتر مواجه بودند.»

این تحلیلگر ارشد بازار سرمایه درباره گزارشهای پیشرو گفت: «تا انتهای دیماه، شرکتها باید عملکرد نهماهه خود و بهویژه عملکرد فصل پاییز را منتشر کنند. پیشبینی ما این است که حداقل سود پاییز امسال نسبت به پاییز سال گذشته بین ۳۰ تا ۴۰ درصد رشد داشته باشد.»

وی با اشاره به نسبتهای ارزندگی بازار توضیح داد: «نکته مهم این است که نسبت P/E TTM بازار معمولا در سطوح ۸ واحد و بالاتر با فشار فروش مواجه میشود، چرا که بازار تمایل به شناسایی سود دارد و در سطوح زیر ۶ واحد، خریداران فعالتر میشوند. در حال حاضر، با رسیدن P/E بازار به حدود ۸.۲ واحد، همین هفته شاهد افزایش فشار فروش بودیم. اما با انتشار گزارشهای فصلی، پیشبینی میشود حداقل یک واحد از نسبت P/E TTM بازار اصلاح شود.»

ابراهیمیان در ادامه افزود: «حتی با در نظر گرفتن برآورد سودآوری فصل زمستان امسال، پیشبینی این است که مجموع سود شرکتها در کل سال به بیش از ۲۳۰۰ همت برسد و نسبت P/E TTM بازار به محدوده ۵.۴تا ۵.۶واحد تعدیل شود.»

او گفت: «با توجه به این شرایط بنیادی، افزایش قیمت فلزات رنگین بهویژه مس، روی و آلومینیوم در بازارهای جهانی و همچنین کرک اسپرد مناسب صنعت پالایشی، همچنان روند آتی سودآوری شرکتهای بزرگ مثبت ارزیابی میشود. پیشبینی این است که در کوتاهمدت ممکن است بازار از منظر تکنیکال در همین محدوده نوسان کند، اما در افق میانمدت و آتی، روند بازار سهام قطعا روندی رو به رشد خواهد بود.»

ریسکهای سیستماتیک تنها سد احتمالی رشد

برزو حقشناس، تحلیلگر ارشد بازار سرمایه، در ارزیابی خود از روند معاملات هفته جاری و چشمانداز هفته آینده بازار سهام، با لحن تحلیلی و محتاطانه توضیح داد: «بازار سرمایه هفته جاری را نسبتا مثبت آغاز کرد که این موضوع تحتتاثیر مجموعهای از عوامل، بهویژه افزایش نرخ ارز عمدتا در تالار دوم توافقی قرار داشت. با این حال، در میانه هفته و همزمان با افزایش ریسکهای سیستماتیک و بروز برخی ناآرامیها در سطح کشور، بازار نیز طبیعتا تحتتاثیر قرار گرفت. در این مقطع، هم ریسکهای سیستماتیک داخلی و هم ریسکهای سیستماتیک خارجی افزایش یافت و همین مساله موجب تشدید فشار فروش در بازار شد.»

وی در ادامه با اشاره به نقش شایعات و اخبار سیاسی-اقتصادی در نوسانات بازار افزود: «همزمان، شایعاتی درباره تغییر آقای فرزین و احتمال حضور آقای همتی، همراه با تایید و تکذیبهای متوالی، نوساناتی را هم در بازار ارز و هم در بازار سرمایه رقم زد. این فضای مبهم، بر رفتار معاملهگران اثرگذار بود و به افزایش نوسانها دامن زد.»

حقشناس با تاکید بر تحولات مثبت روز پایانی معاملات هفته گفت: «با این حال، در آخرین روز معاملاتی هفته، یعنی چهارشنبه، دو عامل مهم موجب تقویت سمت تقاضا در بازار شد. نخست، قطعی شدن انتصاب آقای همتی و دوم، حمایت بسیار سنگین و محسوس بازارساز. در این روز، بازارساز در حوزه حمایت بهشدت قدرتمند ظاهر شد و همین موضوع نقش مهمی در بهبود شرایط بازار ایفا کرد.»

این تحلیلگر ارشد بازار سرمایه در خصوص چشمانداز هفته آینده نیز تصریح کرد: «برای هفته پیشرو تنها عاملی که میتواند مانع رشد بازار سرمایه شود، تشدید ریسکهای سیستماتیک است. در صورتی که این ریسکها تشدید نشوند، میتوان انتظار تداوم روند مثبت را داشت.»

وی در پایان با اشاره به اظهارات اخیر وزیر اقتصاد گفت: «با توجه به صحبتهای آقای همتی درباره تکنرخی شدن ارز و حمایت از بازار سرمایه و همچنین با در نظر گرفتن اینکه احتمالا وی حداقل بهصورت موقت تلاش خواهد کرد اصلاحی در بازار دلار و طلا ایجاد کند و بخشی از نقدینگی را به سمت بازار سرمایه هدایت کند، در صورت عدم تشدید ریسکهای سیستماتیک داخلی و خارجی، میتوان برای هفته آینده بازار نسبتا خوبی را متصور بود. در مجموع، تنها متغیری که ممکن است جلوی رشد بازار را بگیرد، تشدید همین ریسکهاست.»