سنوات ارفاقی، چگونه منابع دولت را درگیر میکند؟

پیامد تخفیف سن بازنشستگی

محمدحسین حسینی: با وجود اصلاحاتی که اخیرا در سن بازنشستگی اعمال شده است، همچنان نگرانیهایی مبنی بر مدیریت منابع صندوقهای بازنشستگی وجود دارد. بر اساس لایحه بودجه ۱۴۰۵، سهم صندوقهای بازنشستگی از بودجه دولت، ۲۰ درصد است. در سازمان تامین اجتماعی نیز چالشهایی در خصوص نحوه تامین مستمری بازنشستگان وجود دارد. برخی معتقدند که سیستم پرداخت مستمری نباید به صورت نظام بازتوزیعی اداره شود و مستمریها نباید از محل حق بیمه شاغلان پرداخت شوند. با این حال، بررسیها نشان میدهد که جمعیت ایران هنوز پیر نشده و مشکل اصلی، پیری جمعیت نیست. نزدیک به نیمی از بازنشستگان تامین اجتماعی با بیمه مشاغل سخت و زیانآور بازنشسته میشوند. اتفاقی که در عمل، میانگین سن واقعی بازنشستگی را کاهش میدهد و میتواند منابع صندوقهای بازنشستگی را با چالش روبهرو کند.

براساس دادهها، امید به زندگی در ایران، در اوایل دهه ۵۰ شمسی، حدود ۵۱ سال بود. این یعنی مردم ایران در آن سالها به طور میانگین ۵۱ سال عمر میکردند. طبق آخرین آمارها، اکنون امید به زندگی در ایران بیش از ۷۷سال است. بر اساس آمارها، میانگین سن بازنشستگی در ایران، ۵۲ سال است. این رقم پایین به دلیل محاسبه سن بازنشستگی در سالهایی است که امید به زندگی در ایران پایینتر از سطح فعلی بود. در علم بیمسنجی (اکچوئری) و طراحی سیستمهای بازنشستگی، وجود تعادل مناسب بین سالهای اشتغال، یعنی دوره پرداخت حق بیمه و سالهای بازنشستگی(دوره دریافت مستمری) از اصول بنیادین پایداری مالی است. این محاسبات به طور مستقیم بر تعادل بین منابع و مخارج صندوقها، بار مالی نسلها و عدالت بیننسلی تاثیر میگذارد. در بسیاری از سیستمهای تامین اجتماعی جهان، کارگران فعال مستقیما حقوق بازنشستگان را تامین میکنند. اگر سالهای بازنشستگی نسبت به سالهای اشتغال طولانیتر شود، نسبت تعداد کارگران فعال به ازای هر بازنشسته کاهش مییابد.

این کاهش باعث میشود هر کارگر بار مالی بیشتری را تحمل کند یا صندوق با کسری مواجه شود. از منظر بیمسنجی، هدف اصلی، برابری ارزش فعلی مستمریها با ارزش فعلی حق بیمههای پرداختی است. افزایش امید به زندگی بدون تعدیل سن بازنشستگی یا حق بیمه، حجم تعهدات بیمهگران را به شدت بالا میبرد. در نتیجه، برای حفظ این تعادل، بیمهگران ناچار به افزایش نرخ بیمه، کاهش مستمری یا بالا بردن سن بازنشستگی خواهند بود. در غیر این صورت بار مالی پرداخت مستمریها معمولا به دوش دولتها خواهد افتاد. همچنین نبود چنین تعادلی باعث نقض عدالت بیننسلی میشود. نسل جوان مجبور به پرداخت سهم بالاتری از درآمد خود میشود که میتواند به نارضایتی اجتماعی، کاهش انگیزه کار و حتی فرار نیروی کار منجر شود. برای فردی که ۳۵ سال کار میکند و ۱۵ سال مستمری میگیرد، نسبت متعادلی بین کار و بازنشستگی وجود دارد. اما اگر سالهای بازنشستگی به ۲۵ سال برسد، شکاف مالی قابلتوجهی ایجاد میشود که پوشش آن نیازمند اصلاحات ساختاری است. به طور کلی از دهه ۲۰۱۰ به بعد، اکثر کشورهای OECD سن بازنشستگی را افزایش دادهاند و مزایای زودهنگام برای مشاغل سخت را کاهش یا مشروط کردهاند. در ایران نیز، در اسفند ۱۴۰۳ سن بازنشستگی افزایش یافت. اکنون اختلاف سن بازنشستگی و امید به زندگی در ایران، تقریبا ۱۵ سال است.

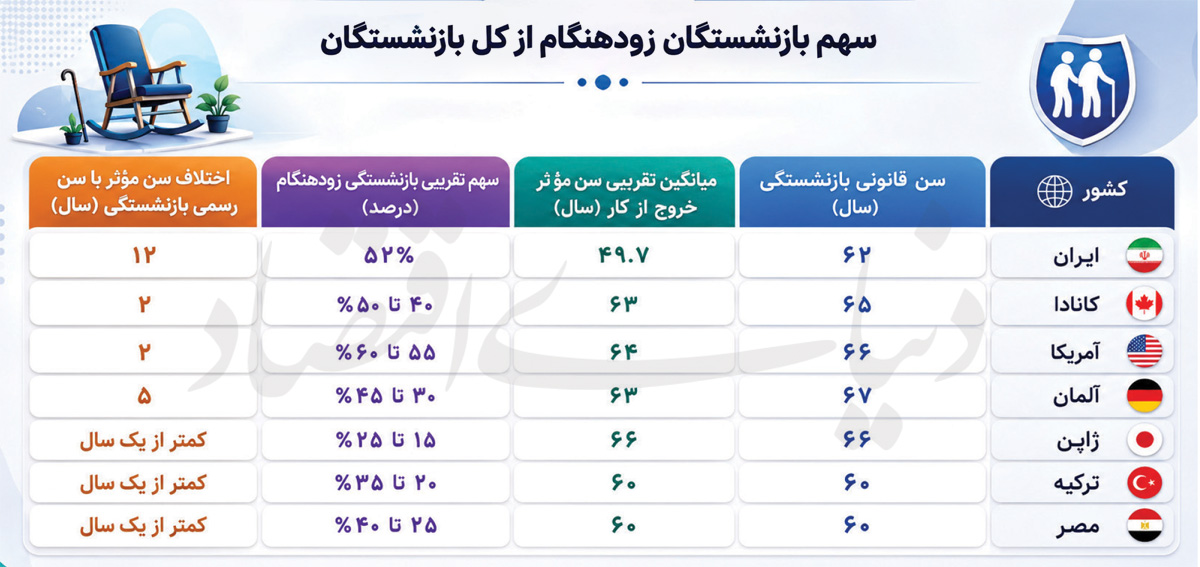

بازنشستگی پیش از موعد

با توجه به افزایش سن بازنشستگی در ایران، ممکن است اینگونه تفسیر شود که نسبت سالهای دریافت مستمری(۱۵ سال) به سالهای پرداخت حق بیمه(۳۵ سال)، عدد مناسبی را نشان میدهد. با این حال، چنین اعدادی در عمل محقق نمیشوند و همچنان سن بازنشستگی در سطوح پایینی قرار دارد. یکی از مسائلی که بار مالی بر دوش سازمان تامین اجتماعی را افزایش میدهد، بازنشستگیهای زودهنگام است. طبق اعلام مقامات سازمان تامین اجتماعی، سهم بازنشستگان پیش از موعد از ۱۴ درصد در سال ۹۱ به ۵۲ درصد در پایان سال ۱۴۰۱ رسیده است که آماری تکاندهنده محسوب میشود. همچنین بیش از ۲۰۰ هزار نفر از مستمریبگیران این سازمان، در سنین زیر ۴۰ سالگی بازنشسته شدهاند. از سوی دیگر، مدیرکل مستمریهای سازمان تامین اجتماعی اعلام کرد که میانگین سن بازنشستگان مشاغل سخت و زیانآور در پایان سال 1401 اندکی کمتر از ۵۰ سال بوده است. این در حالی است که بخش عمدهای از بازنشستگان، همچنان به فعالیت اقتصادی و اشتغال ادامه میدهند.

به نظر میرسد که استفاده از سنوات ارفاقی و بازنشستگی پیش از موعد، اکنون به یک مزیت شغلی تبدیل شده است. از نظر برخی کارشناسان، یکی از دلایل این اتفاق، فهرست بلندبالای مشاغل سخت و زیانآور است. علاوه بر این، برخی از موقعیتهای شغلی غیرمرتبط، از سوی کارگاههای متخلف در رده مشاغل سخت ثبت میشوند. همچنین از نظر کارشناسان، طی سالهای اخیر، به دلیل دستکاری تدریجی قوانین بیمه و بازنشستگی و رایزنی اتحادیهها، قوانین بازنشستگی از استانداردهای بینالمللی دور شدهاند.

در همه کشورهای جهان، قوانین بازنشستگی برای مشاغل سخت یا ناتوانی شغلی وجود دارد. این قوانین با معیارهای مختلفی تعیین میشوند. در آلمان، بازنشستگی پیش از موعد بیشتر برای مشاغل آتشنشانی، پلیس، کارگر معدن، نیروهای مسلح و ملوانان ایجاد شده است. در ایتالیا، فهرستی برای مشاغل سخت وجود دارد؛ اما قوانین مربوط به آن در سالهای اخیر سختگیرانهتر شدهاند. در اتریش مشاغل سنگین بر اساس کالری مصرفی طبقهبندی میشوند. همچنین در فرانسه و اسپانیا، فهرستی گسترده از مشاغل دشوار تعیین شده که باعث بازنشستگی زودهنگام میشود. با این حال، در سوئد، دانمارک، هلند، انگلیس و ایالات متحده، تقریبا هیچ لیستی از مشاغل سخت وجود ندارد و بازنشستگی زودهنگام معمولا از طریق مزایای ازکارافتادگی اعمال میشوند.

بررسیها نشان میدهد که در بسیاری از کشورها، بازنشستگی پیش از موعد رخ میدهد، اما اختلاف سن بازنشستگان زودهنگام با سن قانونی بازنشستگی، معمولا کمتر از ۵ سال است. مثلا در ایالات متحده بیش از ۵۰ درصد از بازنشستگان، زودتر از موعد بازنشسته میشوند. اما اختلاف سن بازنشستگی آنها با سن رسمی، حدود 2 درصد است. در ایران این اختلاف به حدود ۱۲ سال میرسد. به بیان دیگر، سالهای اشتغال موثر در ایران حدود ۱۲ سال کمتر از سالهای اشتغال قانونی است. امری که بار مالی مضاعفی را بر صندوقهای بازنشستگی تحمیل میکند. با این حال، در بسیاری از کشورهای پیشرفته جهان، نظارت بالایی بر ایمنی کارگاههای صنعتی صورت میگیرد و در نتیجه، آسیب ناشی از کار و مزایای ازکارافتادگی کمتر رخ میدهد. علاوه بر سنوات ارفاقی، کماظهاری کارفرمایان در پرداخت حقوق نیز به چالش صندوقها میافزاید. در این راستا، برخی کارفرمایان دستمزدی پرداختشده به کارکنان را، کمتر از حد واقعی آن اعلام میکنند تا حق بیمه پایینتری را به حساب سازمان تامین اجتماعی واریز کنند.

چالش تامین مالی صندوقها

بر اساس نظر کارشناسان، بحران صندوقهای بازنشستگی در ایران به مرحلهای رسیده که بسیاری از اقتصاددانان آن را یکی از مهمترین ابرچالشهای آینده اقتصاد کشور میدانند. مساله اصلی دیگر فقط تعداد بازنشستگان یا روند سالمندی جمعیت نیست، بلکه پرسش اساسی این است که حقوق بازنشستگان از چه محلی تامین میشود و آیا منابع موجود توان ادامه این پرداختها را دارند یا نه. در حال حاضر بخش بزرگی از صندوقهای بازنشستگی ایران، بهویژه صندوق بازنشستگی کشوری و لشکری، عملا بدون کمک مستقیم دولت قادر به پرداخت مستمری نیستند و وابستگی تقریبا کامل به بودجه عمومی پیدا کردهاند. این یعنی حقوق بازنشستگان این صندوقها نه از محل حق بیمههای انباشتهشده یا سود سرمایهگذاریها، بلکه عمدتا از مالیاتها و درآمدهای عمومی دولت پرداخت میشود.

از نظر برخی اقتصاددانان، برخلاف بسیاری از کشورهای دنیا، ریشه بحران بازنشستگی در ایران هنوز ناشی از پیر شدن جمعیت نیست. ایران همچنان کشوری نسبتا جوان محسوب میشود و وقوع بحران مستمری در چنین شرایطی پدیدهای کمسابقه است. عامل اصلی بحران، ساختار حقوقی و شیوه طراحی نظام بازنشستگی طی دهههای گذشته بوده است. قوانین متعدد و غیرکارشناسی باعث شده تعهدات سنگینی برای صندوقها ایجاد شود، بدون آنکه منابع مالی پایداری برای پوشش این تعهدات در نظر گرفته شود.

در حالت طبیعی، صندوقهای بازنشستگی باید عمدتا از سه منبع تامین مالی شوند: حق بیمهای که کارکنان و کارفرمایان پرداخت میکنند، بازدهی سرمایهگذاریهای صندوقها و در برخی موارد کمک محدود دولت. اما در ایران این تعادل بههم خورده است. برآوردهای نشان میدهد که ارزش مبلغ مستمری که یک فرد و بازماندگانش دریافت میکنند، بهطور متوسط بیش از هشت برابر ارزش فعلی حق بیمهای است که او در دوران اشتغال پرداخت کرده است. این فاصله عظیم یعنی منابع ورودی صندوقها با تعهدات خروجی تناسب ندارد و صندوقها ناچارند کسری را از منابع دیگر جبران کنند.

یکی از مهمترین عوامل این وضعیت، قوانین بسیار سخاوتمندانه در حوزه مستمری بازماندگان است. در نتیجه صندوقها باید برای دورههای طولانی به افراد متعددی مستمری بپردازند، بدون اینکه حق بیمه متناسبی دریافت کرده باشند. این مساله عدالت بیننسلی را نیز نقض کرده، زیرا نسل شاغل امروز باید هزینه تعهداتی را بپردازد که منابع کافی برای آنها در گذشته ذخیره نشده است. در کنار این مسائل، سرمایهگذاری صندوقها نیز بازدهی لازم را نداشته است. در بسیاری از کشورها بخشی از حقوق بازنشستگان از سود سرمایهگذاری داراییهای صندوقها تامین میشود، اما در ایران به دلیل بیثباتی اقتصاد کلان، ضعف بازار سرمایه و ورود صندوقها به بخشهای نامولد، بازدهی اقتصادی بسیار پایین بوده است. در حال حاضر، سود حاصل از سرمایهگذاری صندوقها سهم بسیار کمی از تعهدات مستمری را پوشش میدهد. بنابراین برخلاف تصور رایج، شرکتها و داراییهای صندوقها عملا منبع اصلی پرداخت حقوق بازنشستگان نیستند.

مشکل دیگر این است که دولت در مواردی بهجای پرداخت سهم قانونی خود به صندوقها، شرکتهای زیانده یا کمبازده را به آنها واگذار کرده است. این واگذاریها نهتنها کمکی به تامین منابع پایدار نکرده، بلکه بار مالی جدیدی نیز ایجاد کرده است. در نتیجه، بخش بزرگی از حقوق بازنشستگان امروز از طریق کسری بودجه دولت و منابع عمومی تامین میشود؛ وضعیتی که فشار سنگینی بر بودجه کشور وارد کرده است. در این راستا، کارشناسان هشدار میدهند که هرچه اصلاحات قوانین و سیستمهای بازنشستگی بیشتر به تعویق بیفتد، هزینه نجات صندوقها نیز سنگینتر میشود؛ وضعیتی که از آن با عنوان «مخمصه اصلاحات» یاد میکند.

رشد سهم بودجه عمومی از پرداخت مستمریها

اخیرا انتشار نامه منتسب به احمد میدری درباره «لایحه ایجاد نظام جدید تامین اجتماعی» بحثهای گستردهای را برانگیخته است. مهمترین بخش این پیشنهاد، کاهش سهم حق بیمه کارفرمایان از ۲۳ درصد به ۷ درصد و تامین ۱۶ درصد باقیمانده از محل درآمدهای مالیاتی دولت است. حامیان طرح معتقدند کاهش هزینه نیروی کار میتواند انگیزه استخدام را افزایش داده، اشتغال رسمی را تقویت و بخشی از فعالیتهای غیررسمی را به اقتصاد رسمی منتقل کند. با این حال، منتقدان میگویند این سیاست در عمل بخشی از تعهدات کارفرمایان را به دوش بودجه عمومی و مالیاتدهندگان منتقل میکند و منابعی را که میتواند صرف زیرساختها، آموزش، سلامت یا کاهش کسری بودجه شود، به جبران هزینههای بیمهای اختصاص میدهد. همچنین ابهام مهمی درباره نحوه تامین منابع مالی این ۱۶ درصد وجود دارد، زیرا منبع جدیدی برای آن معرفی نشده است. منتقدان هشدار میدهند این سیاست تعهدی دائمی برای دولت ایجاد میکند که با رشد دستمزدها و تعداد بیمهشدگان، بار مالی آن نیز افزایش خواهد یافت

پشتپرده جاماندگان خدمات بیمه