روایت سقوط شدید نرخ بهره حقیقی و بازار سهام؛

استارت رشد فرا تورمی بورس؟

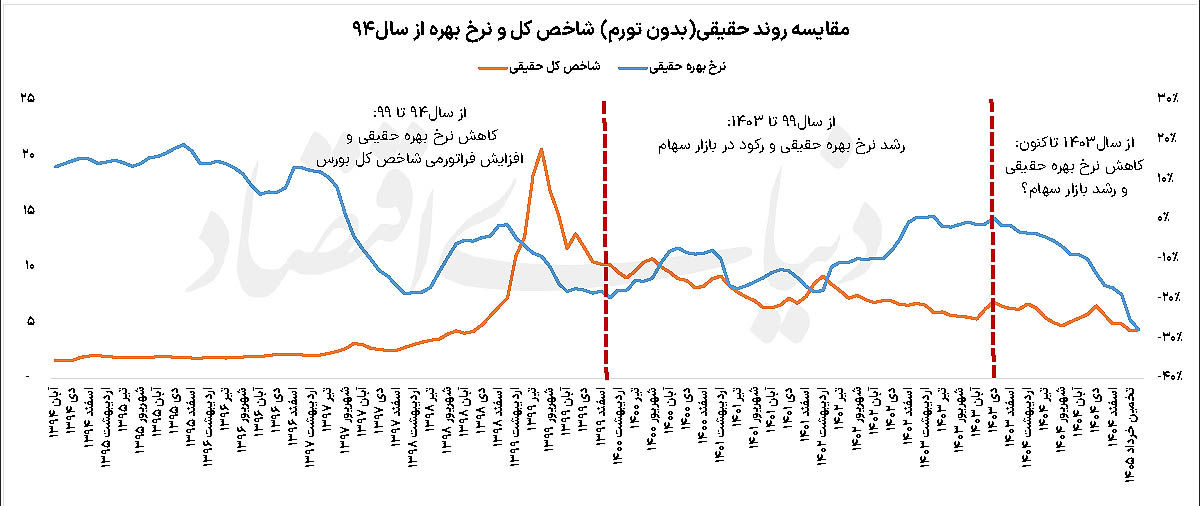

سه سکانس متفاوت از بورس

بررسی رابطه نرخ بهره و شاخص کل بورس طی ۱۰ سال اخیر، سه مقطع زمانی متفاوت را پیش روی فعالان بازار سرمایه قرار میدهد. هر یک از این مقاطع، تصویری روشن از نحوه واکنش سرمایهگذاران به تغییرات متغیرهای کلان اقتصادی ارائه میکند؛ متغیرهایی که در نهایت مسیر حرکت سرمایهها را میان بازار پول و بازار داراییها تعیین میکنند. سال ۹۴ را میتوان نقطه آغاز سکانس نخست دانست. در آن دوره، پس از توافق برجام و کاهش نسبی نرخ تورم، اقتصاد ایران وارد مرحلهای شد که در آن نرخهای سود حقیقی به شکل محسوسی افزایش یافت. بازدهی واقعی اوراق دولتی و سپردههای بانکی در برخی مقاطع به حدود ۲۰ درصد رسید. به بیان دیگر، سرمایهگذاران میتوانستند بدون پذیرش ریسک جدی و تنها از طریق سرمایهگذاری در بانکها یا اوراق بدهی، بازدهی قابلتوجهی بالاتر از نرخ تورم کسب کنند. در چنین فضایی طبیعی بود که بازار سهام با کمبود نقدینگی و کاهش جذابیت مواجه شود. هنگامی که یک سرمایهگذار میتواند بدون پذیرش ریسک نوسان قیمتها بازدهی واقعی مثبت دریافت کند، انگیزه کمتری برای ورود به بازار سهام خواهد داشت. به همین دلیل بخش مهمی از منابع مالی در آن سالها به سمت بازار پول هدایت شد.

اما این وضعیت با خروج دولت اول ترامپ از توافق برجام در سال ۱۳۹۷ تغییر کرد. جهش نرخ ارز، افزایش انتظارات تورمی و تشدید نااطمینانیهای اقتصادی باعث شد تورم با سرعتی بیشتر از نرخ سود رشد کند. در نتیجه نرخ بهره حقیقی به محدوده منفی ۱۸ درصد سقوط کرد. این اتفاق نقطه عطفی در رفتار سرمایهگذاران بود.

زمانی که نرخ بهره حقیقی منفی میشود، نگهداری پول در بانک به معنای از دست رفتن قدرت خرید است. در چنین شرایطی سرمایهها به سمت بازارهایی حرکت میکنند که توانایی حفظ ارزش داراییها را داشته باشند. بازار ارز، طلا، مسکن و در نهایت بورس تهران از مهمترین مقاصد این نقدینگی بودند. نتیجه این تغییر، یکی از بزرگترین دورههای رونق بازار سهام در تاریخ ایران بود.

شاخص کل بورس طی سالهای ۹۷ تا ۹۹ رشدی کمسابقه را تجربه کرد و بسیاری از شرکتها توانستند بازدهیهایی به مراتب بالاتر از نرخ تورم ثبت کنند. بررسی شاخص حقیقی بورس، یعنی شاخصی که اثر تورم از آن حذف شده باشد، نشان میدهد بخش مهمی از این رشد تنها ناشی از تورم عمومی اقتصاد نبود، بلکه بازار سرمایه در آن مقطع توانست ارزش واقعی دارایی سهامداران را نیز افزایش دهد.

سکانس تلخ انزوای بورس

اما از سال ۹۹ به بعد، ورق به تدریج برگشت. اصلاح سنگین بازار و تغییر جهت سیاستگذاری اقتصادی موجب شد نرخهای سود دوباره در مسیر صعودی قرار بگیرند. دولت برای تامین مالی کسری بودجه به انتشار گسترده اوراق بدهی روی آورد و همین موضوع به افزایش نرخ بازدهی این اوراق منجر شد. در سالهای بعد، بهویژه در مقاطعی از سال ۱۴۰۳ که تورم نقطهبهنقطه تا محدوده ۳۲ درصد کاهش یافته بود، نرخ بازدهی اوراق دولتی از ۳۵ درصد نیز عبور کرد.

در نتیجه نرخ بهره حقیقی به حوالی صفر رسید و حتی در برخی مقاطع مثبت شد. این اتفاق تاثیر مستقیمی بر بازار سهام گذاشت. نقدینگی از بورس فاصله گرفت و سرمایهگذاران ترجیح دادند بخشی از دارایی خود را به ابزارهای درآمد ثابت اختصاص دهند. طی این سالها بازار سرمایه یکی از طولانیترین دورههای رکود خود را پشت سر گذاشت. کاهش ارزش معاملات، افت مشارکت سرمایهگذاران حقیقی و عملکرد ضعیف بسیاری از صنایع بورسی از جمله نشانههای این رکود بود. در این دوره یک نکته مهم بیش از گذشته خودنمایی کرد؛ بازدهی اسمی به معنای بازدهی واقعی نیست. بسیاری از شرکتها در صورتهای مالی خود افزایش درآمد و سود را ثبت کردند، اما هنگامی که این ارقام با تورم مقایسه میشد، مشخص بود که بخش مهمی از این رشد تنها انعکاسی از افزایش سطح عمومی قیمتهاست. از سوی دیگر، صنایع مختلف با چالشهای متعددی روبهرو بودند. محدودیتهای انرژی، قطعی برق و گاز، رشد هزینههای تولید، قیمتگذاری دستوری و کاهش حاشیه سود شرکتها سبب شد بازار سرمایه نتواند از مزایای رشد نرخ ارز به طور کامل بهرهمند شود. بنابراین اگرچه تورم همچنان در اقتصاد ایران حضور داشت، اما بورس نتوانست مانند دوره قبل به پناهگاه اصلی سرمایهها تبدیل شود.

سقوط تاریخی نرخ بهره حقیقی

سکانس پایانی در یک سال اخیر رقم خورده است؛ دورهای که شاید بتوان آن را یکی از متفاوتترین مقاطع اقتصاد ایران از منظر نسبت تورم و نرخ بهره دانست. مطابق آمارهای رسمی، تورم نقطهبهنقطه به سطوحی رسیده که طی دهههای اخیر کمسابقه بوده است. در مقابل، نرخ بازدهی اوراق دولتی همچنان در محدوده ۴۰ درصد قرار دارد. اگرچه این نرخ در نگاه اول بالا به نظر میرسد، اما هنگامی که در کنار تورم قرار میگیرد، تصویر متفاوتی نمایان میشود. در واقع تورم با سرعتی به مراتب بیشتر از نرخ سود حرکت کرده و همین موضوع باعث شده نرخ بهره حقیقی به محدوده منفی ۲۸ درصد برسد. حتی در صورتی که روند تورم ماهانه ماههای اخیر تداوم یابد، نرخ بهره حقیقی میتواند به نزدیکی منفی ۳۰ درصد نیز برسد؛ سطحی که در اقتصاد ایران کمتر تجربه شده است. این وضعیت از آن جهت اهمیت دارد که نرخ بهره حقیقی یکی از مهمترین معیارهای تصمیمگیری سرمایهگذاران محسوب میشود. هنگامی که بازدهی واقعی ابزارهای بدون ریسک به شدت منفی میشود، انگیزه نگهداری نقدینگی کاهش مییابد و سرمایهها به دنبال داراییهایی میگردند که بتوانند ارزش خود را در برابر تورم حفظ کنند. همزمان، شاخص حقیقی بورس نیز به کفهای ۷ساله نزدیک شده است. این بدان معناست که بازار سهام از منظر ارزش واقعی در موقعیتی قرار دارد که با دورههای رونق قبلی قابل مقایسه است. بسیاری از شرکتها با وجود رشد داراییها و افزایش ارزش جایگزینی، همچنان در سطوحی معامله میشوند که نسبت به تورم عمومی اقتصاد جامانده به نظر میرسند.

به وقت بورس؟

افت شدید نرخ بهره حقیقی و افزایش انتظارات تورمی، وزن ابزارهای درآمد ثابت و سودهای بدون ریسک را در سبد سرمایهگذاران کاهش داده است. در چنین شرایطی بخشی از سرمایهها به طور طبیعی به سمت بازارهای دارایی حرکت میکنند. تجربه تاریخی اقتصاد ایران نیز نشان میدهد که در دورههای نرخ بهره حقیقی منفی، بازارهایی مانند ارز، طلا، مسکن و سهام بیشترین توجه را به خود جلب کردهاند. رشد قابلتوجه قیمت مسکن طی ماههای اخیر را میتوان نشانهای از همین جابهجایی سرمایهها دانست. سرمایهگذاران در تلاش هستند داراییهایی را انتخاب کنند که بتوانند در برابر کاهش ارزش پول مقاومت کنند. با این حال، تفاوت مهم شرایط کنونی با دورههای گذشته، سطح بالای نااطمینانی و ریسکهای سیستماتیک است. ریسکهای سیاسی و منطقهای، چشمانداز نامطمئن اقتصاد کلان و ابهام در سیاستهای اقتصادی باعث شده سرمایهگذاران همچنان با احتیاط عمل کنند. در چنین فضایی طبیعی است که بخشی از منابع مالی ابتدا به سمت طلا، ارز و داراییهای نقدشوندهتر حرکت کند.

با وجود این، بازار سهام از منظر بسیاری از شاخصهای ارزندگی در موقعیت قابل قبولی قرار دارد. نسبت قیمت به سود آیندهنگر در بسیاری از صنایع کاهش یافته، ارزش جایگزینی شرکتها رشد کرده و شکاف میان ارزش بازار و ارزش داراییها در برخی نمادها قابلتوجه است. این موضوع نشان میدهد که بورس ظرفیت جذب بخشی از نقدینگی سرگردان را دارد. البته تحقق این سناریو به متغیرهای دیگری نیز وابسته است. کاهش ریسکهای سیستماتیک، بهبود فضای کسبوکار، کاهش مداخلات سیاستگذار و حل مشکلات عملیاتی صنایع میتواند مسیر ورود سرمایه به بورس را هموارتر کند. در مقابل، تداوم محدودیتهای انرژی، قیمتگذاری دستوری و نااطمینانیهای اقتصادی ممکن است مانع از شکلگیری یک رونق فراگیر شود.

شکاف بیسابقه میان نرخ تورم و نرخ بهره حقیقی یکی از مهمترین سیگنالهای اقتصادی امروز ایران است. تجربه تاریخی نشان میدهد چنین شرایطی به نفع بازار داراییها تمام میشود. بورس تهران نیز از این قاعده مستثنی نیست. هر چند هنوز نمیتوان با قطعیت از آغاز یک ابررونق بورسی سخن گفت، اما واقعیت آن است که بازار سهام پس از سالها عقبماندگی نسبت به تورم، بار دیگر در موقعیتی قرار گرفته که میتواند به یکی از گزینههای جدی سرمایهگذاران برای حفظ و افزایش ارزش داراییها تبدیل شود. البته اگر سیاستگذار مجال به خودنمایی بورس بدهد.