بهای لیتیوم افت ۳۴درصدی را تجربه کرد

سقوط لیتیوم به قعر

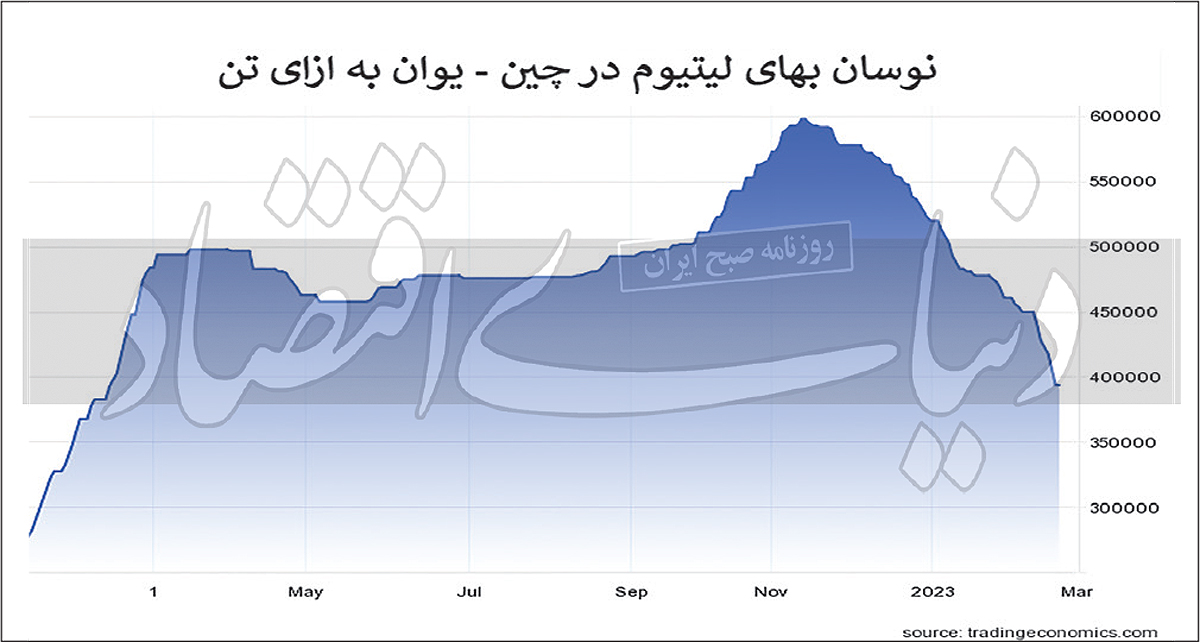

سقوط بهای لیتیوم در چین موجب شد تا قیمت این کامودیتی به سطح قیمتهای پیش از جنگ اوکراین و روسیه برسد. در حالی که لیتیوم طی سال 2022 رشد بیش از 100درصدی را تجربه کرد، بررسی قیمتها نشان میدهد که طی سهماه اخیر حدود یکسوم ارزش قیمتی خود را از دست داده است، چرا که پیشبینیها از کمبود تقاضا و بهبود عرضه لیتیوم بهدلیل بهرهبرداری از معادن جدید و استخراج بیشتر این ماده معدنی موجب شده است تا احتمال وجود مازاد در بازار افزایش پیدا کند. روز گذشته بهای لیتیوم در چین به 393هزار و 500یوآن به ازای هر تن (حدود 56هزار دلار) رسید و نسبت به نوامبر سال گذشته که در اوج قیمت قرار داشت، بازده منفی 34درصدی را به ثبت رساند.

واهمه از رکود جهانی، کاهش اطمینان مردم در چین به دولت به دلیل تشدید بحران املاک و مستغلات در این کشور و اتمام پرداخت یارانه به کارخانههای تولید باتریهای الکتریکی موجب شده است تا تقاضا برای خودروها و باتریهای الکتریکی و به تبع آن لیتیوم افت چشمگیری پیدا کند. همچنین افزایش انتظارات برای تقاضای ضعیف سبب شد تا شرکت تسلا خط تولید خود در شعبه شانگهای را طی ماه فوریه متوقف کند. در سمت عرضه استرالیا تولیدکننده اصلی پیشبینی میکند که تولید جهانی لیتیوم کربنات به 915هزار تن در 2023 برسد که حدود 32درصد بیشتر از میزان برآوردشده تولید طی سال میلادی گذشته است. کتی وود، بنیانگذار شرکت آرک اینوست معتقد است که رشد چشمگیر بهای فلزات نشانهای واضح مبنی بر نیاز به افزایش ظرفیت استخراج و تولیدات فلزات پایه و مواد معدنی بوده و انتشار اخباری مبنی بر افتتاح پروژههای جدید بهرهبرداری از معادن لیتیوم نیز واهمه از کمبود عرضه را کاهش داده است.

در همین راستا نیز انجمن صنعت فلزات غیرآهنی چین هشدار داده است که افزایش عرضه میتواند بر قیمت لیتیوم در سالجاری تاثیر بگذارد. با این حال شرکتBYD اعلام کرده که انتظار دارد بهای این فلز در سال میلادی جاری به تثبیت برسد. از طرفی برخی تحلیلگران همچون جو لاری معتقدند که میزان برآوردشده برای تقاضا کمتر از مقدار واقعی آن محاسبه شده است؛ چراکه تخمینها از افزایش عرضه به دلیل افتتاح پروژههای جدید پیچیدگیهای تامین بودجه و گرفتن مجوز برای بازگشایی معادن جدید را در نظر نمیگیرند.

کنت مسترز، مدیرعامل شرکت Albemarle Corp، یکی از بزرگترین تولیدکنندگان جهانی لیتیوم، هفته گذشته به سرمایهگذاران گفت: «نشانههای اولیه هم نشان میدهد که موجودی کاتد و موجودی باتری در انبارهای چین در حال کاهش است که نشانه خوبی برای تولیدکنندگان لیتیوم است. این شرکت انتظار دارد تا بهای لیتیوم در سال میلادی جاری به تثبیت برسد.» از طرفی سوال مهمی که پیش میآید این است که آیا شرکتها و کشورهایی با قدرت اجرایی کمتر میتوانند مطابق وعدههای دادهشده عمل کنند؟ پاسخ به این پرسش بهویژه برای برخی از تولیدکنندگان اصلی در چین که به موفقیت پروژههای تازهاحداث در آفریقای جنوبی امیدوار هستند، مهم است. در حال حاضر منابع لیتیومی در این قاره بهعنوان نقطه کانونی برای سرمایهگذاران چینی فعال در حوزه ساخت باتریهای الکتریکی ظاهر شده است.

در نقطه مقابل، معادن کانادا و استرالیا برای ایالاتمتحده نقش حیاتی در تامین لیتیوم ایفا میکنند. به گزارش بلومبرگ، چند کشور آفریقایی تا پایان این دهه به صف تولیدکنندگان برتر مواد خام و لیتیوم خواهند پیوست. بسیاری از این کشورها در حال حاضر تامینکنندگان عمده فلزاتی مانند مس و کبالت برای شرکتهای چینی هستند که مواد را برای فرآوری به پالایشگاههای داخلی خود ارسال میکنند. جیسون هولدن، تحلیلگر ارشد فلزات و معادن در S&P Global Commodity Insights میگوید: «کمریسکترین و بهترین مکان برای سرمایهگذاری شرکتهای چینی احتمالا مکانهایی است که در گذشته در آنجا موفق عمل کردهاند.»

بازار اورانیوم

بهای اورانیوم به بیش از 51دلار به ازای هر پوند رسید. این سطح قیمتی از نوامبر گذشته تاکنون مشاهده نشده است؛ چرا که احتمال افزایش تقاضا و جوابگو نبودن این میزان عرضه وجود دارد. تداوم جنگ بین روسیه و اوکراین نیز از طرفی در زنجیره عرضه اخلال به وجود آورده است؛ چرا که همزمان با تشدید تنش بین غرب و روسیه، تحریمهای اعمالشده بر صادرات اورانیوم از سمت اتحادیه اروپا و ایالاتمتحده شدت گرفته است. تبدیل اورانیوم روسیه حدود 38درصد از ظرفیت جهانی را به خود اختصاص میدهد. این درحالی است که تقریبا نیمی از اورانیوم غنیشده جهان را روسیه عرضه میکند. از طرفی بهدلیل بحران انرژی بهوجودآمده در نتیجه جنگ روسیه و اوکراین کشورهایی مانند ژاپن، فرانسه، کرهجنوبی، هند، انگلستان و ایالاتمتحده بهتازگی اعلام کردند که در حال ساخت نیروگاههای جدید هستهای هستند. همچنین مقامات ژاپنی دستور توسعه نیروگاههای جدید را صادر و راهاندازی مجدد 17رآکتور را که خاموش بودند تایید کردند.

احتمال رشد قیمتها

برخی تحلیلگران این حوزه معتقدند بهدلیل استقبال مجدد از انرژی هستهای احتمال رشد قیمت اورانیوم طی سال 2023 وجود دارد؛ چرا که بسیاری از کشورهای توسعهیافته از برنامههای خود برای استفاده بیشتر از انرژی هستهای به جهت جایگزینی با سوختهای فسیلی خبر دادهاند. ریک رول، مدیرعامل شرکت اسپرات معتقد است که عامل اصلی، تغییر افکار عمومی در ژاپن است. با توجه به سرعت راهاندازی مجدد در ژاپن، بزرگترین منبع تقاضای جدید میتواند این کشور با 40رآکتور جدید آماده به کار باشد؛ چرا که این نیروگاهها آماده هستند و فقط لازم است مجددا راهاندازی شوند. برآورد میشود که پررنگ شدن نقش ژاپن در بهکارگیری انرژی هستهای تقاضای اورانیوم را بین 10 تا 12 میلیون پوند در سال افزایش دهد.

به گفته این سرمایهگذار، چشمانداز طی 10سال آینده نیز بسیار صعودی است. درحال حاضر یکمیلیارد نفر در جهان به برق دسترسی ندارند و 2میلیارد نفر فقر انرژی را تجربه میکنند. ریک رول معتقد است، زمانی که در مورد مصرف انرژی در غرب صحبت میکنیم منظور میزان مصرف و کاربرد در فناوریهای جدید و تولیدات شرکتهایی همچون تسلاست، در حالی که این مساله در کشورهای توسعهنیافته وضعیتی بسیار متفاوتی دارد؛ چرا که در این کشورها باید به دنبال افزایش استانداردهای زندگی افراد بسیار محروم جامعه باشیم. این کار نیز به معنی استفاده از منابع انرژی بسیار بیشتر است. میتوان از منابعی همچون انرژی خورشیدی، بادی و سوختهای فسیلی استفاده کرد؛ اما انرژی هستهای منبعی فوقالعاده است و انتشار کربن نیز ندارد. همچنین استفاده از آن پس از صرف هزینههای اولیه بسیار ارزان است. به گفته دنیل میجر، مدیرعامل Goviex Uranium، تقاضا افزایش مییابد، در حالی که عرضه کم است. مصرف درحال حاضر در سطح 190میلیون پوند قرار دارد، در حالی که حدود 130میلیون پوند اورانیوم در هر سال استخراج میشود.