بازدهی بالاتر از شاخص در کنار تداوم حباب منفی صندوقهای اهرمی

برندههای پنهان بورس ۱۴۰۵

راز بازدهی بالاتر از شاخص

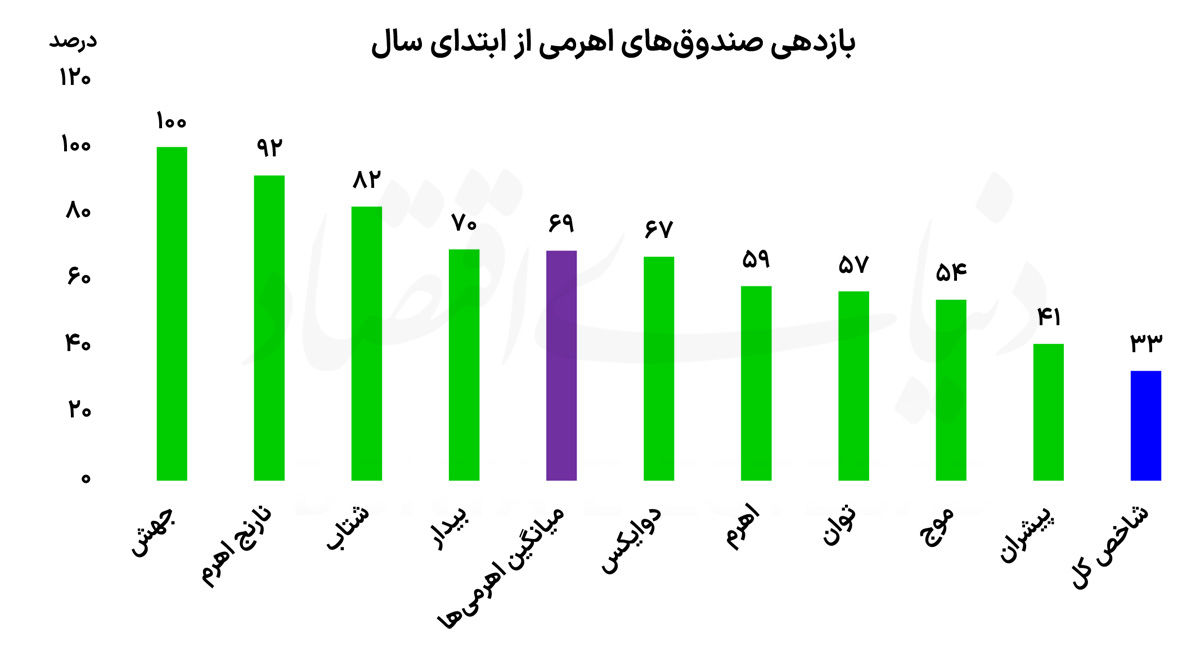

بررسی عملکرد صندوقهای اهرمی از ابتدای سال، تصویری متفاوت از وضعیت کلی بازار ارائه میدهد. آمارها نشان میدهد هر ۹ صندوق اهرمی فعال در بازار توانستهاند بازدهی بیشتری نسبت به شاخص کل بورس به ثبت برسانند. در شرایطی که شاخص کل از ابتدای سال حدود ۳۳ درصد رشد کرده است، میانگین بازدهی صندوقهای اهرمی به حدود ۶۹ درصد رسیده است. یعنی صندوقهای اهرمی تقریبا دو برابر بازدهی نماگر اصلی بازار رشد داشتهاند. این اختلاف عملکرد، ریشه در ماهیت صندوقهای اهرمی دارد؛ این صندوقها با استفاده از سازوکار اهرم مالی، امکان کسب بازدهی بیشتر از شاخص را در دورههای صعودی فراهم میکنند.

در واقع، بخشی از منابع این صندوقها از سرمایهگذاران واحدهای عادی تامین میشود و مدیر صندوق میتواند با استفاده از این ساختار، بازدهی واحدهای ممتاز را تقویت کند. نتیجه آن است که هر زمان بازار در مسیر صعودی قرار میگیرد، بازدهی واحدهای ممتاز با ضریبی بیش از شاخص افزایش مییابد؛ هر چند در دورههای نزولی نیز همین ویژگی میتواند زیان بیشتری را به دارندگان این واحدها تحمیل کند. همین ویژگی باعث شده صندوقهای اهرمی به ابزاری جذاب برای سرمایهگذارانی تبدیل شوند که دیدگاه مثبتی نسبت به آینده بورس دارند و حاضرند در ازای پذیرش ریسک بیشتر، بازدهی بالاتری نیز کسب کنند.

در سالهای اخیر نیز با توسعه فرهنگ سرمایهگذاری غیرمستقیم، استقبال از این صندوقها افزایش یافته و بسیاری از معاملهگران حرفهای، صندوقهای اهرمی را جایگزینی برای خرید مستقیم سهام یا استفاده از اعتبار معاملاتی میدانند. در میان صندوقهای اهرمی، جهش با ثبت بازدهی ۱۰۰ درصدی از ابتدای سال، بهترین عملکرد را به خود اختصاص داده است. پس از آن، نارنج با رشد ۹۲ درصدی و شتاب با بازدهی ۸۲ درصدی در رتبههای دوم و سوم قرار گرفتهاند. در مقابل، صندوق پیشران، اگرچه ضعیفترین عملکرد را در میان صندوقهای اهرمی ثبت کرده، اما باز هم حدود ۸ واحد درصد بیشتر از شاخص کل بازدهی داشته است. این آمارها نشان میدهد که حتی ضعیفترین صندوق این گروه نیز توانسته عملکردی بهتر از کلیت بازار به ثبت برساند؛ موضوعی که بار دیگر کارآیی این ابزار مالی را در دورههای رونق بازار نشان میدهد.

زخم سیاستگذار و حباب منفی

با وجود بازدهی مطلوب، صندوقهای اهرمی همچنان با یک چالش مهم مواجه هستند و آن تداوم حباب منفی این صندوقها است. در حال حاضر، واحدهای صندوقهای اهرمی در سطوحی پایینتر از NAV معامله میشوند. به بیان دیگر، بازار حاضر نیست ارزش واقعی داراییهای این صندوقها را در قیمت لحاظ کند؛ اتفاقی که از ناکارآمدی فرآیند کشف قیمت حکایت دارد. بخش مهمی از کارشناسان، دلیل این وضعیت را محدودیتهای موجود در دامنه نوسان میدانند. فلسفه شکلگیری صندوقهای اهرمی آن است که بازدهی آنها با ضریب بیشتری نسبت به بازار تغییر کند؛ اما هنگامی که دامنه نوسان این صندوقها فاصله معناداری با دامنه نوسان سهام ندارد، این ویژگی عملا تضعیف میشود. در نتیجه، قیمت واحدهای صندوق نمیتواند همگام با ارزش ذاتی آن تعدیل شود و حباب منفی بهتدریج شکل میگیرد.

در حال حاضر دامنه نوسان صندوقهای اهرمی ۴ درصد است و دامنه نوسان سهام نیز ۳ درصد است. به نظر میرسد اگر در روند صعودی اخیر بازار، دامنه نوسان صندوقهای اهرمی متناسب با ماهیت این ابزار و دستکم دو برابر دامنه نوسان سهام تعیین میشد، امکان تخلیه سریعتر شکاف میان قیمت و NAV فراهم بود و صندوقها کمتر با حباب منفی مواجه میشدند. استمرار وضعیت کنونی، نه تنها جذابیت این ابزار را کاهش میدهد، بلکه میتواند کارکرد اصلی صندوقهای اهرمی را نیز تحتتاثیر قرار دهد. از این منظر، بازنگری در مقررات معاملاتی این صندوقها ضرورتی انکارناپذیر به نظر میرسد. ابزارهای نوین مالی زمانی میتوانند نقش خود را در تعمیق بازار سرمایه ایفا کنند که مقررات حاکم بر آنها متناسب با ویژگیهای ذاتیشان طراحی شود. در غیر این صورت، حتی صندوقهایی که توانستهاند بازدهی قابلتوجهی برای سرمایهگذاران ایجاد کنند نیز در فرآیند قیمتگذاری با ناکارآمدی مواجه خواهند شد و بخشی از مزیت رقابتی خود را از دست خواهند داد.

ریسکهای صندوقهای اهرمی

صندوقهای اهرمی اگرچه در دورههای صعودی بازار میتوانند بازدهی قابلتوجهی برای سرمایهگذاران ایجاد کنند، اما در مقابل، سطح ریسک آنها نیز به مراتب بالاتر از صندوقهای سهامی عادی و حتی شاخص کل بورس است. ماهیت این صندوقها به گونهای طراحی شده که بازدهی واحدهای ممتاز با ضریبی بیش از نوسانات بازار تغییر کند. به همین دلیل، همانطور که رشد قیمت سهام میتواند سود بیشتری برای دارندگان این واحدها به همراه داشته باشد، افت بازار نیز زیان آنها را با شدت بیشتری افزایش میدهد. از این منظر، سرمایهگذاری در صندوقهای اهرمی بیش از آنکه مناسب سرمایهگذاران ریسکگریز باشد، برای افرادی مناسب است که افق سرمایهگذاری مشخص، قدرت تحمل نوسان و شناخت کافی از شرایط بازار دارند. علاوه بر ریسک ناشی از اهرم مالی، دارندگان واحدهای ممتاز با ریسکهای دیگری نیز مواجه هستند.

یکی از مهمترین این ریسکها، شکلگیری حباب مثبت یا منفی در قیمت واحدهای صندوق نسبت به خالص ارزش داراییها (NAV) است. در چنین شرایطی، ممکن است قیمت معاملاتی صندوق با ارزش واقعی داراییهای آن فاصله بگیرد و سرمایهگذار، صرفنظر از عملکرد پرتفوی، تحتتاثیر این شکاف قیمتی قرار گیرد. همچنین، محدودیتهای معاملاتی نظیر دامنه نوسان و شرایط عرضه و تقاضا میتواند فرآیند تعدیل قیمت را با اختلال مواجه کند و نوسانات کوتاهمدت را تشدید کند. بنابراین، هرچند صندوقهای اهرمی میتوانند ابزاری کارآمد برای کسب بازدهی بالاتر باشند، اما استفاده از آنها بدون شناخت سازوکار اهرم، مدیریت ریسک و درک ویژگیهای این ابزار مالی، میتواند زیانهای قابلتوجهی را برای سرمایهگذاران به همراه داشته باشد.