ضرورت تحول استراتژیک در مدل کسبوکار فولاد مبارکه

عبور از خامفروشی و تمرکز بر محصولات با ارزش افزوده بالا

کالبدشکافی درآمدی و تله تورم ارزی

مرور گزارشهای ماهانه سامانه کدال در سال ۱۴۰۳ نشان میدهد رشد ۱۵ درصدی درآمدهای ریالی مبارکه، بیش از آنکه محصول بهرهوری باشد، ناشی از نوسانات نرخ تسعیر ارز در بورس کالا بوده است. واقعیت عملیاتی نشان میدهد که حجم تولید محصولات شرکت در این بازه با افت ۲ درصدی مواجه شده و به رقم ۸ میلیون و ۶۲۵ هزار تن رسیده است. این شکاف بین «رشد درآمدی» و افت تولید، نشاندهنده شکنندگی سودی است که صرفاً بر پایه تورم بنا شده و با هرگونه تغییر در نرخ ارز یا قیمتهای جهانی، میتواند به شدت تهدید شود.

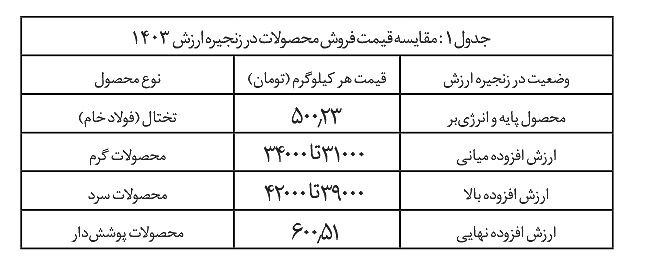

هندسه قیمتها؛ وقتی ورق برمیگردد

دال اصلی این گزارش، تفاوت فاحش ارزش ریالی محصولات در طول زنجیره تولید است. مقایسه قیمت هر کیلوگرم محصول در سال ۱۴۰۳، منطق اقتصادی عبور از خامفروشی را به وضوح ترسیم میکند. تحلیل این ارقام نشان میدهد که تبدیل تختال به ورقهای پوششدار و خاص، بدون نیاز به مصرف انرژی مضاعف در بخش ذوب (که گلوگاه اصلی تولید در فصول بحرانی است)، ارزش فروش هر کیلوگرم محصول را تا ۱۲۰ درصد افزایش میدهد.

الگوی جهانی و دیوار سبز کربن

ضرورت این تحول نه تنها داخلی، بلکه تابعی از متغیرهای جهانی است. غولهایی نظیر تاتا استیل و «آرسلورمیتال» سالهاست که از رقابت در بازار اشباعشده فولاد خام خارج شده و بر محصولات Hi-Tech متمرکز شدهاند. از سوی دیگر، اجرای قوانین سختگیرانه CBAM (تعرفه کربن اتحادیه اروپا)، صادرات محصولات با ردپای کربن بالا (مانند تختال) را در آینده نزدیک با جریمههای سنگین روبرو خواهد کرد. برای مبارکه، حرکت به سمت لایههای نهایی زنجیره، به معنای کاهش شدت کربن ارزی و تضمین بقای صادراتی در بازارهای جهانی پسا-۲۰۲۶ است.

فشار هزینهها و ناترازی انرژی

هزینههای تولید در مبارکه دیگر با منطق دهههای گذشته همخوانی ندارد. نرخ گاز مصرفی صنایع از سال ۱۳۹۸ تاکنون ۳۵.۵ برابر شده، در حالی که قیمت فروش محصول نهایی تنها رشد ۶ برابری را تجربه کرده است. با توجه به اینکه سهم انرژی در سبد هزینههای شرکت به ۲۷ درصد رسیده، تولید محصول ۲۳ هزار تومانی که بخش بزرگی از بهای تمامشده آن ناشی از انرژی است، به تدریج حاشیه سود شرکت را به سمت نقطه سربهسر میبرد.

سهمِ سهامداران ، توسعه یا فرسایش سود؟

برای سهامداران، پروژههای توسعهای مانند «نورد گرم ۲» نباید به عنوان یک مخارج سرمایهای (CAPEX) سنگین و کاهنده سود کوتاهمدت دیده شود. واقعیت این است که سرمایهگذاری در این بخش، «بیمه تأمین سود» در سالهای آتی است. مقایسه هزینههای اولیه سرمایهگذاری با جهش ۱۲۰ درصدی قیمت محصول نهایی نشان میدهد که نرخ بازگشت سرمایه در لایههای پاییندستی به مراتب از ظرفیتسازی در بخش ذوب بالاتر است. سهامدار هوشمند میداند که سود خالص ۱۰۰ همتی سال ۱۴۰۳ تنها در صورتی در سالهای آینده تکرار خواهد شد که شرکت از تله تولید خام خارج شود؛ در غیر این صورت، تورمِ هزینههای انرژی، سود هر سهم (EPS) را ذوب خواهد کرد.

فولاد مبارکه با سرمایهگذاری در نیروگاههای تجدیدپذیر و خطوط نورد پیشرفته، مسیر درستی را آغاز کرده است، اما سرعت این تحول باید با شتاب رشد هزینههای ثابت همخوانی داشته باشد. بریدن بند ناف از تختال ۲۳ هزار تومانی و تسخیر بازار ورقهای ۵۰ هزار تومانی، تنها راه صیانت از دارایی سهامداران و حفظ جایگاه لیدری این شرکت در اقتصاد ملی است. اصفهان حالا نه به دنبال فولاد بیشتر، بلکه به دنبال فولادِ «گرانتر» و «هوشمندتر» است.