«دنیایاقتصاد» آمار خرید داخلی ایرانخودرو، سایپا و بهمن را بررسی کرد

تغییر آرایش در تامین قطعه

بر اساس نمودارهای ارائهشده توسط این انجمن، سهم خرید داخلی در دیماه ۱۴۰۴ نسبت به دوره مشابه قبل تغییرات معناداری را تجربه کرده است. گروه بهمن رشد قابلتوجهی در اتکا به تامین داخلی داشته و سهم خرید داخلی آن از حدود ۱.۱۶ همت به ۱.۳۷ همت رسیده است؛ افزایشی نزدیک به ۱۸ درصد. سایپا نیز افزایش مشابهی را تجربه کرده و خرید داخلی این شرکت از ۸.۴۳ همت به ۱۱.۷۸ همت رسیده که رشد حدود ۴۰ درصدی را نشان میدهد. در مقابل، ایرانخودرو اگرچه همچنان بزرگترین خریدار داخلی در میان سه شرکت محسوب میشود، اما کاهش نسبی در حجم خرید داخلی را ثبت کرده و از ۳۴.۶۲ همت به ۳۲.۶۵ همت رسیده است.

در نگاه اول، افزایش سهم داخلیسازی میتواند بهعنوان نشانهای مثبت تفسیر شود؛ زیرا طی سالهای گذشته سیاستگذار صنعتی همواره بر کاهش وابستگی ارزی و تقویت ساخت داخل تاکید داشته است. با این حال، تحلیل دقیقتر دادهها در کنار شرایط اقتصادی فعلی نشان میدهد این تغییر بیش از آنکه حاصل توان قطعهسازی کشور و تمایل خودروساز به خرید داخلی باشد، نتیجه محدود شدن گزینههای خارجی تامین قطعه است.

واقعیت آن است که صنعت خودروی ایران اکنون همزمان با سه محدودیت جدی روبهروست. نخست، بدهی انباشته سنگین خودروسازان به قطعهسازان داخلی است؛ بدهیای که به گفته فعالان این صنعت به یکی از اصلیترین گرههای تولید تبدیل شده است. دوم، کاهش صرفه اقتصادی واردات قطعه به دلیل رشد نرخ ارز و دشوار شدن تامین مالی خارجی. و سوم، افت سطح مبادلات مالی با چین بهعنوان مهمترین شریک تجاری صنعت خودرو ایران.

در سالهای گذشته، چین عملا نقش «سوپاپ اطمینان» زنجیره تامین خودروسازان ایرانی را ایفا میکرد. هرگاه تولید داخلی با کمبود قطعه مواجه میشد یا داخلیسازی به بنبست فنی میرسید، واردات قطعات از چین مسیر تولید را باز نگه میداشت. اما اکنون دو تحول همزمان این مسیر را تضعیف کرده است: محدودیت فروش نفت به چین و کاهش امکان تسویه مالی میان دو کشور. کاهش جریانهای مالی دوجانبه به معنای دشوارتر شدن تامین ارز و افزایش هزینه مبادله است؛ موضوعی که واردات قطعات را نسبت به گذشته پرریسکتر و گرانتر کرده است.

افزایش نرخ دلار نیز این روند را تشدید کرده است. حتی در مواردی که امکان واردات وجود دارد، قیمت تمامشده قطعات خارجی بهقدری افزایش یافته که مزیت نسبی آنها نسبت به تامین داخلی کاهش یافته است. بنابراین خودروسازان، حتی در شرایطی که نقدینگی کافی ندارند، ناچار شدهاند سهم بیشتری از نیاز خود را از قطعهسازان داخلی تامین کنند؛ زیرا خرید داخلی عملا تنها گزینه قابلدسترس باقی مانده است.

اما همین نقطه، پارادوکس اصلی صنعت خودرو را شکل میدهد. از یکسو خودروسازان برای ادامه تولید به قطعهسازان داخلی وابستهتر شدهاند و از سوی دیگر توان مالی لازم برای تسویه مطالبات آنها را ندارند. نتیجه این وضعیت، انتقال فشار مالی از خودروساز به زنجیره قطعهسازی است؛ زنجیرهای که خود با افزایش هزینه مواد اولیه، رشد دستمزد و محدودیت سرمایه در گردش مواجه است.

اگر روند فعلی ادامه یابد، افزایش سهم خرید داخلی الزاما به معنای تقویت واقعی داخلیسازی نخواهد بود، بلکه میتواند به «داخلیسازی بدهکارانه» منجر شود؛ وضعیتی که در آن تولید ادامه دارد اما بدهی در کل زنجیره انباشته میشود. در چنین شرایطی قطعهسازان برای بقا ناچار به کاهش کیفیت، تعویق سرمایهگذاری یا محدود کردن ظرفیت تولید خواهند شد؛ عواملی که مستقیما کیفیت و تیراژ خودرو را تحتتاثیر قرار میدهد. دادههای انجمن قطعه سازان همگن استان تهران نیز تاکید بر این موضوع است که کاهش خرید داخلی ایرانخودرو، برخلاف رشد سایپا و بهمن، میتواند علامتی از محدودیت نقدینگی در بزرگترین خودروساز کشور باشد. ایرانخودرو به دلیل مقیاس بزرگ تولید، بیشترین وابستگی را به جریان مستمر تامین قطعه دارد و هر اختلال مالی سریعتر در آمار خرید آن منعکس میشود. کاهش خرید داخلی لزوما به معنای کاهش نیاز نیست، بلکه ممکن است نشانه تعویق سفارشها یا انتقال بدهی به دورههای بعد باشد.

در مقابل، رشد خرید داخلی سایپا و بهمن را میتوان نوعی واکنش تطبیقی به شرایط جدید ارزی دانست. این شرکتها تلاش کردهاند با افزایش اتکا به تامینکنندگان داخلی، ریسک توقف تولید ناشی از واردات را کاهش دهند. با این حال، پایداری این راهبرد وابسته به توان مالی آنها در پرداخت مطالبات قطعهسازان است؛ موضوعی که هنوز نشانه روشنی از بهبود آن دیده نمیشود. نکته مهم دیگر، تغییر ماهیت داخلیسازی در صنعت خودرو است. داخلیسازی زمانی یک سیاست توسعهای محسوب میشود که با انتقال فناوری، افزایش بهرهوری و سرمایهگذاری جدید همراه باشد. اما زمانی که داخلیسازی ناشی از محدودیت واردات باشد، بیشتر به یک واکنش اضطراری شباهت دارد تا یک تحول ساختاری. در چنین شرایطی ممکن است سهم ساخت داخل افزایش یابد، اما عمق فناوری تغییر چندانی نکند.

به بیان دیگر، افزایش سهم خرید داخلی لزوما معادل پیشرفت صنعتی نیست؛ همانطور که کاهش واردات همیشه به معنای خودکفایی نیست. آنچه اکنون در آمار دیده میشود بیشتر نشانه «فشرده شدن گزینهها» برای خودروسازان است تا گسترش واقعی توان تولید داخلی.

از منظر کلان اقتصادی نیز این روند پیامدهای دوگانهای دارد. در کوتاهمدت، افزایش خرید داخلی میتواند به حفظ اشتغال در صنعت قطعهسازی کمک کند و وابستگی ارزی را کاهش دهد. اما در میانمدت، اگر مشکل نقدینگی حل نشود، همین وابستگی بیشتر میتواند به بحران زنجیرهای تبدیل شود؛ زیرا توقف فعالیت قطعهسازان اثر مستقیمی بر تولید خودرو خواهد داشت.

در واقع صنعت خودرو اکنون در یک چرخه بسته قرار گرفته است: قیمتگذاری دستوری سودآوری خودروسازان را محدود کرده، زیان انباشته باعث افزایش بدهی به قطعهسازان شده، بدهیها توان سرمایهگذاری قطعهسازان را کاهش داده و کاهش سرمایهگذاری نیز کیفیت و بهرهوری تولید را تحت فشار قرار داده است. افزایش خرید داخلی در چنین چرخهای بیشتر شبیه افزایش وزن یک سازه روی پایههای ضعیف است.

اگر سیاستگذار قصد دارد روند فعلی به یک فرصت صنعتی تبدیل شود، سه پیششرط ضروری به نظر میرسد: نخست، اصلاح نظام مالی خودروسازان و تعیین تکلیف بدهیهای زنجیره تامین؛ دوم، ایجاد سازوکار پایدار تامین ارز برای واردات قطعاتی که داخلیسازی آنها اقتصادی نیست؛ و سوم، هدایت داخلیسازی به سمت قطعات با ارزش افزوده بالا نه صرفا افزایش عددی سهم خرید داخلی.در غیر این صورت، آمارهای فعلی ممکن است تنها یک موفقیت ظاهری را نشان دهند؛ موفقیتی که پشت آن فشار مالی فزاینده، کاهش انعطاف زنجیره تامین و افزایش ریسک تولید پنهان شده است. صنعت خودرو ایران در شرایطی به سمت داخل چرخیده که نه از سر انتخاب، بلکه تحت فشار محدودیتهای بیرونی و تنگنای مالی داخلی بوده است. همین تفاوت میان «انتخاب راهبردی» و «اجبار اقتصادی» تعیین خواهد کرد که افزایش خرید داخلی به تقویت صنعت منجر شود یا به فرسایش تدریجی آن.

آنچه از دل این دادهها برمیآید، بیش از هر چیز هشدار درباره آینده زنجیره تامین است: اگر بدهیها تسویه نشود و مسیر تجارت خارجی همچنان محدود بماند، افزایش سهم خرید داخلی شاید تولید امروز را حفظ کند، اما تضمینی برای پایداری تولید فردا نخواهد بود.

جزئیات تغییرات خرید داخلی سه خودروساز

اما بر اساس دادههای ارائهشده در جداول، آمار خرید داخلی سه خودروساز کشور شامل گروه ایرانخودرو، سایپا و بهمن در دو مقطع آذر ۱۴۰۴ و دی ۱۴۰۴قابل مقایسه است. این آمار هم از منظر حجم ریالی خرید داخلی (همت) و هم از نظر سهم خرید داخلی در ترکیب تامین قطعات منتشر شده است.

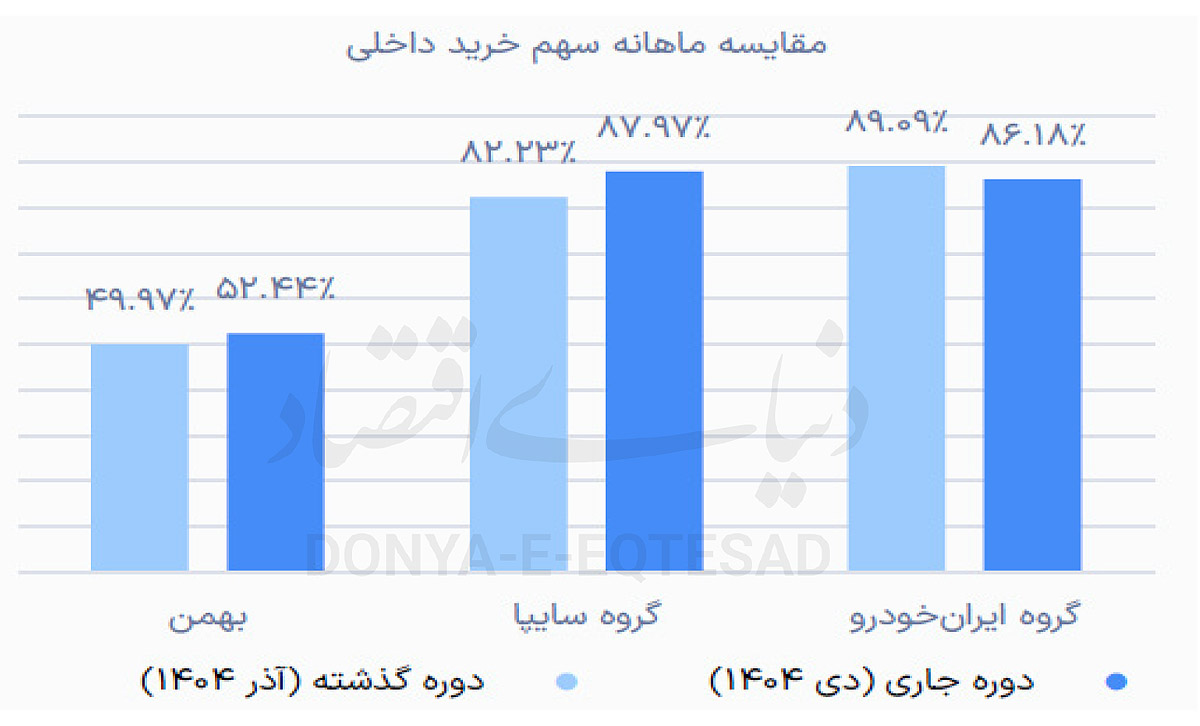

در گروه ایرانخودرو، میزان خرید داخلی در آذرماه ۱۴۰۴ برابر با ۳۴.۶۲ همت ثبت شده است. این رقم در دیماه به ۳۲.۶۵ همت رسیده که نشاندهنده کاهش حجم خرید داخلی در دوره جاری نسبت به ماه قبل است. از نظر سهم خرید داخلی نیز ایرانخودرو در آذرماه سهم ۸۶.۸۷ درصدی از تامین خود را از داخل انجام داده بود، در حالیکه این سهم در دیماه به ۸۵.۱۰ درصد کاهش یافته است.

در گروه سایپا، خرید داخلی در آذرماه معادل ۸.۴۳ همت گزارش شده است. این رقم در دیماه افزایش یافته و به ۱۱.۷۸ همت رسیده است. سهم خرید داخلی سایپا نیز از ۸۳.۳۳ درصد در آذرماه به ۸۷.۹۷ درصد در دیماه افزایش پیدا کرده است. آمار مربوط به گروه بهمن نیز نشان میدهد خرید داخلی این شرکت در آذرماه ۱.۱۶ همت بوده که در دیماه به ۱.۳۷ همت افزایش یافته است. سهم خرید داخلی گروه بهمن از کل تامین قطعات نیز از ۴۹.۹۷ درصد در آذرماه به ۵۸.۴۴ درصد در دیماه رسیده است.

در مجموع سه شرکت مورد بررسی، مجموع سهم خرید داخلی در آذرماه ۸۵.۹۶ درصد ثبت شده، در حالی که این شاخص در دیماه به ۸۵.۱۰ درصد رسیده است که بیانگر کاهش جزئی در سهم کل خرید داخلی در سطح تجمیعی سه خودروساز است.