مهمترین تحولات کالاهای بورسی در آخرین هفته معاملاتی سال ۲۰۲۵ بررسی شد

جهش تاریخی فلزات

فلزات گرانبها و برخی فلزات صنعتی در سال ۲۰۲۵ با رشدی بیسابقه، خود را از سایر داراییها متمایز کردند و همزمان بازار انرژی در سایه مازاد عرضه جهانی، یکی از سنگینترین افتهای دهه اخیر را تجربه کرد. این دوگانگی آشکار، حاصل همافزایی چند عامل قدرتمند بود. از یکسو، تقاضای ساختاری رو به انفجار در حوزههای انرژی تجدیدپذیر و زیرساختهای هوش مصنوعی و از سوی دیگر، سیاستهای پولی انبساطی بانکهای مرکزی بزرگ و سایه سنگین تنشهای ژئوپلیتیک که بارها به عنوان کاتالیزور کوتاهمدت صعود قیمتها عمل کردند. در روزهای پایانی سال جاری، بازارها همچنان میان اصلاحات تکنیکال ناشی از برداشت سود و پشتوانههای بنیادین قوی در نوسان هستند.

مازاد عرضه در بازار نفت

قیمت هر بشکه نفت خام برنت پس از جهش بیش از ۲ درصدی در روز دوشنبه که عمدتا به دلیل افزایش ریسکهای ژئوپلیتیک رخ داد، در معاملات روز سهشنبه حوالی ۶۱.۵ تا ۶۱.۷ دلار نوسان داشت. بهرغم روند صعودی هفته گذشته، نفت در سالی که گذشت با بیش از ۱۷ درصد کاهش قیمت همراه بود و در مسیر ثبت بدترین عملکرد سالانه از سال ۲۰۲۰ قرار دارد. انتظارات برای افزایش عرضه جهانی نفت در سال ۲۰۲۶، عامل اصلی این روند نزولی بود. در مقابل، تنشهای ژئوپلیتیک مقطعی مانند عدم قطعیت در مذاکرات صلح میان روسیه و اوکراین پس از ادعای حمله پهپادی اوکراین به اقامتگاه پوتین، تهدیدهای جدید آمریکا علیه برنامه هستهای ایران و تنشهای ونزوئلا شامل حمله به تاسیسات بارگیری و تعطیلی چاههای کلیدی از جمله مواردی بودند که حمایتهای کوتاهمدت از قیمت نفت ایجاد کردهاند.

اصلاح موقت طلا در مسیر ثبت بیشترین رشد چهار دهه اخیر

طلا در روز دوشنبه با افت بیش از ۴ درصدی مواجه شد؛ این بزرگترین کاهش روزانه در بازار این فلز از ماه اکتبر بود. قیمت این فلز از اوج تاریخی حدود ۴ هزار و ۵۴۳ دلار تا حوالی ۴ هزار و ۳۳۰ دلار عقبنشینی کرد، اما در معاملات روز سهشنبه تا حدی افت روز قبل را جبران کرد. هر اونس طلا تا ساعت ۱۴ روز سهشنبه به وقت تهران با رشد بیش از یک درصدی به قیمت ۴هزار و ۳۸۸ دلار رسید. با وجود نوسانات کوتاهمدت، طلا همچنان در آستانه ثبت بزرگترین رشد سالانه از سال ۱۹۷۹ قرار دارد و از ابتدای سال تاکنون بیش از ۷۵ درصد افزایش قیمت را تجربه کرده است. افزایش تقاضای احتیاطی برای فلزات گرانبها در برابر عدم قطعیتهای ژئوپلیتیک، خریدهای بیسابقه بانکهای مرکزی، ورود پایدار سرمایه به صندوقهای قابل معامله مبتنی بر طلا و انتظار بازار برای کاهش بیشتر نرخ بهره فدرالرزرو در سال آینده، مهمترین محرکهای قیمت طلا در سال ۲۰۲۵ بودند.

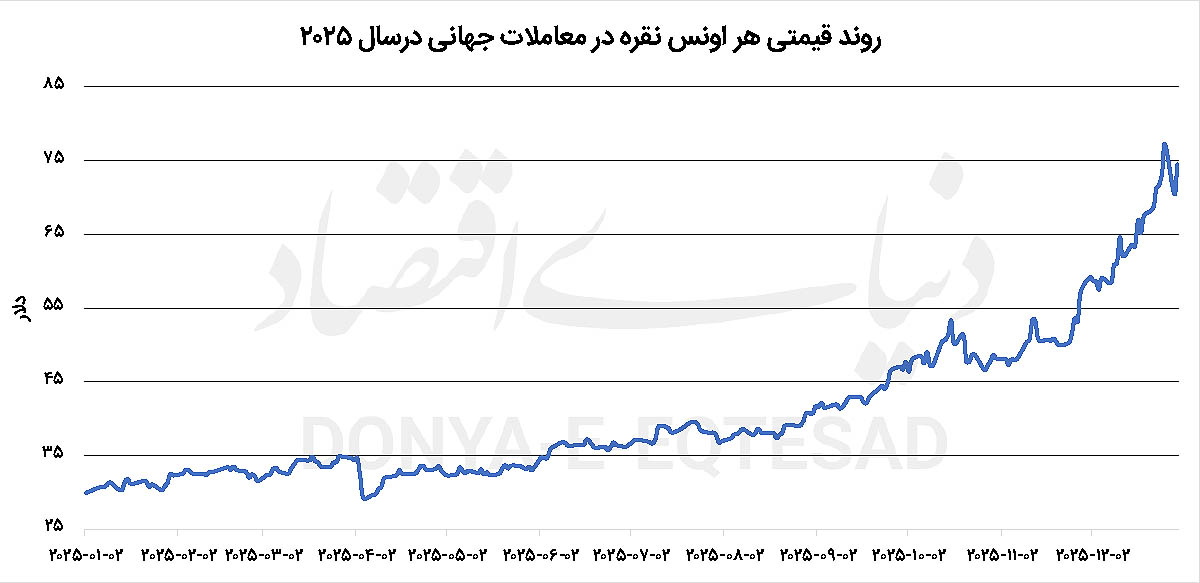

نقره؛ بهترین دارایی سال ۲۰۲۵

نقره در هفتههای پایانی سال یکی از پرنوسانترین داراییهای جهان بود. هر اونس نقره در معاملات جهانی روز دوشنبه پس از ثبت رکورد تاریخی بالای ۸۳ دلار(اوج لحظهای 83.63 دلار در معاملات آسیایی)، با افتی نزدیک به ۱۰ درصد تا محدوده زیر ۷۰ دلار سقوط کرد؛ این شدیدترین کاهش روزانه از سال ۲۰۲۱ بهشمار میرود. عامل اصلی این اصلاح، برداشت سود گسترده توسط معاملهگران پس از رشد خیرهکننده بیش از ۴۰ درصد تنها در ماه گذشته بود. این فلز در روز سهشنبه مقداری از سقوط روز قبل خود را با رشد بیش از 3 درصدی جبران کرد و تا ساعت 14 به وقت تهران در محدوده 74 دلار به ازای هر اونس قرار گرفت. با وجود این عقبنشینی شدید، نقره همچنان بهترین عملکرد سالانه را در میان داراییهای جهان به خود اختصاص داده است.

این فلز از ابتدای سال ۲۰۲۵ تاکنون حدود ۱۵۸ درصد رشد قیمت را تجربه کرده و یکی از درخشانترین سالهای خود را از دهه ۱۹۷۰ میلادی به ثبت رسانده است. عواملی مانند تقاضای صنعتی رو به رشد بهویژه در بخش پنلهای خورشیدی، باتریهای نسل جدید و صنایع مرتبط با انرژیهای تجدیدپذیر، محدودیتهای ساختاری عرضه که از سالهای گذشته تشدید شده است، ورود مداوم سرمایه به صندوقهای ETF نقره و سیاست انبساطی فدرالرزرو با سه مرحله کاهش نرخ بهره تاکنون و انتظار بازار برای ادامه این روند در سال ۲۰۲۶ بیشترین تاثیر را در رشد بیسابقه قیمت این فلز در سال 2025 داشتند. تحلیلگران برجسته، همچنان چشمانداز بلندمدت صعودی را برای نقره ترسیم میکنند و معتقدند در صورت تداوم کمبود عرضه و رشد تقاضای صنعتی، معامله این فلز در محدوده ۹۰ تا ۱۰۰ دلار در سال آینده کاملا محتمل است.

اصلاح مس پس از ثبت رکوردهای جدید

مس نیز مانند سایر فلزات، پس از رسیدن به اوج 5.86، روز دوشنبه تا قیمت 5.6 دلار به ازای هر پوند کاهش یافت. با وجود این عقبنشینی، در روز سهشنبه این فلز مجددا در سیر صعودی قرار گرفت تا در آستانه ثبت رشد 5 درصدی در آخرین هفته معاملاتی سال 2025 قرار بگیرد. محدودیتهای عرضه در نتیجه اختلال در فعالیتهای معدنی در اندونزی، شیلی و پرو، تهدید اعمال تعرفههای ۵۰ درصدی آمریکا بر مس و همچنین رشد ساختاری تقاضا در بخشهای مرتبط با انرژیهای تجدیدپذیر، مراکز تحلیل داده و زیرساختهای هوش مصنوعی از جمله عواملی هستند که به رشد بیسابقه فلز سرخ در سال 2025 منجر شدند. مس در یک ماه اخیر نزدیک 9 درصد و از ابتدای سال میلادی جاری بیش از 41 درصد افزایش قیمت را پشت سر گذاشته و یکی از بهترین عملکردها را در میان فلزات صنعتی به ثبت رسانده است.

حرکت صعودی سنگآهن با بازار فلزات

در روزهای پایانی سال ۲۰۲۵، بازار معاملات سنگ آهن شاهد یک جهش قابلتوجه بود و قیمتها به کانالی نزدیک به بالاترین رکورد از اواخر نوامبر رسید. این روند صعودی، ناشی از انتظارات معاملهگران نسبت به حمایتهای سیاستی بیشتر از سوی پکن در سال ۲۰۲۶ است و در چارچوب یک رالی گستردهتر در بازار فلزات پایه رخ داد.در بورس سنگاپور(SGX)، قراردادهای آتی سنگ آهن عیار ۶۲ درصد برای سومین جلسه متوالی افزایش یافت و در معاملات روزانه حدود 1.8 درصد رشد کرد و به سقف روزانه ۱۰۶ هزار و 550 دلار بهازای هر تن رسید. همزمان، در بورس کالای دالیان چین، قراردادهای آتی سنگ آهن (یوآن) برای دومین روز متوالی صعود کرد و تا 2.6 درصد افزایش یافت. این بزرگترین جهش روزانه از اوایل سپتامبر به شمار میرود. قراردادهای آتی فولاد در بورس شانگهای نیز روند مشابهی را دنبال کردند.

این افزایش قیمتها در حالی رخ داد که بازار فلزات پایه به طور کلی شاهد موج صعودی بود. عامل کلیدی تقویت بازار، سیگنالهای اخیر سیاستگذاران چینی بود. کمیسیون توسعه و اصلاحات ملی (NDRC) در روز جمعه اعلام کرد که در دوره پانزدهمین برنامه پنجساله (۲۰30–۲۰26)، اصلاحات سمت عرضه در صنایع فولاد، پتروشیمی و بخشهای مرتبط عمیقتر خواهد شد. این اصلاحات شامل گسترش تولید محصولات با ارزش افزوده بالا، ممنوعیت افزایش ظرفیت غیرمجاز و بهرهگیری از مکانیسمهای بازار برای تشویق ادغام و تجمیع شرکتها است. هدف اصلی، رفع عدم تعادل عرضه و تقاضا و ارتقای ساختار محصول در صنایع مواد خام است. همچنین وزارت دارایی چین پس از نشست سیاستگذاری پایان سال، از افزایش هزینههای دولتی و بهبود تخصیص سرمایه در سال ۲۰۲۶ خبر داد. این اقدامات بخشی از رویکرد فعالتر سیاست مالی برای حمایت از رشد اقتصادی است و امیدواری به تحریک تقاضای فولاد و مواد اولیه مرتبط را افزایش داده است.

با وجود این خوشبینی کوتاهمدت، عوامل بنیادی بازار همچنان شکننده باقی ماندهاند. براساس دادههای شرکت شانگهای استیل هوم، موجودی سنگ آهن در بنادر چین در هفتههای اخیر به روند صعودی خود ادامه داده و دهمین افزایش متوالی در ۱۱ هفته را ثبت کرده است. این موجودیها به بالاترین سطح بیش از یک سال گذشته(حدود ۱۴7–۱۴5میلیون تن در اواخر دسامبر) رسیدهاند. این وضعیت نشان میدهد که جهش اخیر قیمتها بیشتر احساساتی و مبتنی بر معاملات آتی است و بهبود واقعی تقاضای فیزیکی تاثیر چندانی بر بازار ندارد. تقاضای فولاد در چین به دلیل ادامه رکود بخش املاک و مستغلات تضعیف شده و تولید فولاد خام در ۱۱ ماه نخست ۲۰۲۵ حدود ۴ درصد کاهش یافته است. پیشبینی میشود کل تولید سالانه برای نخستین بار در 6 سال اخیر به کمتر از یک میلیارد تن برسد. در ماههای اخیر، مقاومت نسبی قیمت سنگ آهن تا حدودی به محدودیتهای عرضه ازجمله محدودیتهای اعمالشده توسط شرکتهای دولتی چینی بر برخی عرضههای گروه BHP و کاهش تولید برخی محصولات در معادن بزرگ جهانی نسبت داده میشود.

سایه چین بر بازار کامودیتیها

بخش آلومینیوم نیز در این رالی فلزات نقش برجستهای داشت. قیمت آتی آلومینیوم در بورس فلزات لندن (LME) در دسامبر ۲۰۲۵ به حدود ۲۹۵۰ دلار در هر تن نزدیک شد که بالاترین سطح بیش از سه سال گذشته است و رشد سالانه حدود ۱۸ درصدی را نشان میدهد. چین به عنوان بزرگترین تولیدکننده جهان، بر جلوگیری از ظرفیت مازاد تاکید دارد و انتظار میرود تولید امسال از سقف ۴۵میلیون تنی عبور کند. این موضوع کارخانههای ذوب را ملزم به عدم افزایش تولید در ۲۰۲۶ کرده است. در نتیجه، شرکتها عرضه محدود را به بازار داخلی اولویت دادهاند و صادرات آلومینیوم در نوامبر 9.2 درصد کاهش یافت. همزمان، پروژههای جدید ذوب در اندونزی با چالشهای هزینه انرژی و مقررات محلی مواجه است و اختلالات در واحدهای کلیدی در ایسلند، موزامبیک و استرالیا (به دلیل انرژی گران، خرابی تجهیزات و ریسکهای ژئوپلیتیک) عرضه جهانی را تحت فشار قرار داده است.در مجموع، رالی پایان سال ۲۰۲۵ در بازار سنگ آهن و فلزات پایه، بیشتر بازتاب انتظارات از سیاستهای حمایتی و اصلاحات ساختاری چین در سال آینده است تا بهبود بنیادی تقاضا. با وجود موجودیهای بالا در بنادر و تقاضای ضعیف فولاد، پایداری این روند صعودی به تحقق وعدههای سیاستی پکن در ماههای آتی بستگی دارد. معاملهگران در حال حاضر بر تعادل میان امید به محرکهای جدید و ریسکهای بنیادی موجود تمرکز کردهاند.

چشمانداز آینده کالاهای بورسی

سال ۲۰۲۵ برای بازار کالاها سالی دوقطبی بود: درحالیکه نفت تحت فشار مازاد عرضه در روندی نزولی حرکت کرد، فلزاتی مانند طلا، نقره و مس با جهشهای تاریخی و عملکردهای استثنایی مواجه شدند. اصلاحات کوتاهمدت در روزهای گذشته، عمدتا نتیجه برداشت سود پس از جهشهای اخیر و حجم معاملاتی پایین در روزهای پایانی سال بوده است. با این حال، بسیاری از تحلیلگران و فعالان بازار معتقدند که عوامل بنیادین صعودی در بخش فلزات مانند کمبود ساختاری عرضه، تقاضای رو به رشد از سوی فناوریهای سبز و هوش مصنوعی، سیاستهای پولی انبساطی و تقاضای سرمایهگذاری بالا همچنان پابرجا هستند و احتمالا در سال ۲۰۲۶ نیز ادامه خواهند یافت. البته مشروط به اینکه تنشهای ژئوپلیتیک به یک شوک عرضه بزرگ تبدیل نشوند. در چنین شرایطی، احتمال دارد که در سال آینده نیز شاهد ادامه روند صعودی فلزات و حتی شکلگیری حبابهای جدید در بازار برخی از آنها باشیم.