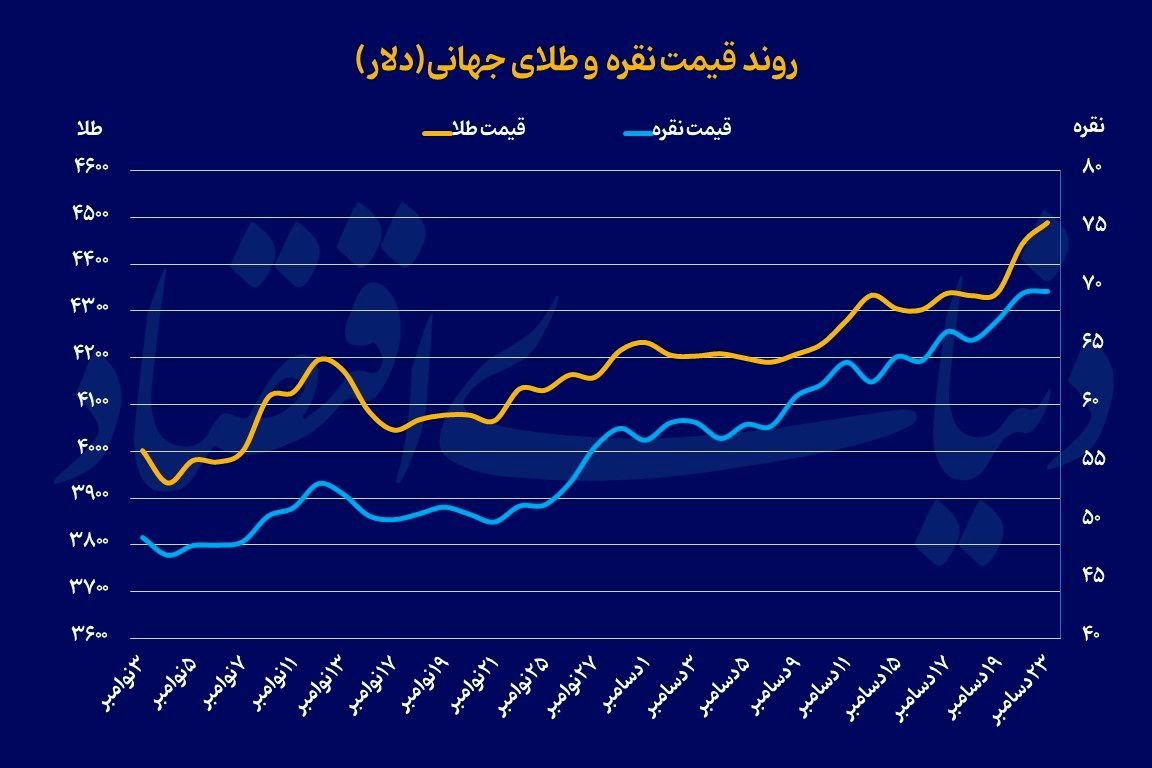

قیمت هر اونس طلا به چند قدمی ۴۵۰۰ دلار رسید؛

۲۰۲۵؛ سال طلایی فلزات

روز گذشته، معاملات جهانی طلا در قیمت ۴۴۴۹ دلار بر اونس آغاز شد و در ادامه روز توانست بالاترین رکورد خود در تاریخ، یعنی سطح ۴۴۹۷ دلاری را لمس کند. با این حال، در ادامه روز، همزمان با انتشار آمار رشد اقتصادی قوی ایالات متحده و کاهش نسبی انتظارات در خصوص سیاستهای انبساطی فدرالرزرو، قیمت فلز زرد به سطوح پایینتر کاهش یافت.

از دریچه ژئوپلیتیک، تشدید فشار ایالاتمتحده بر ونزوئلا و اعمال نوعی محاصره عملی علیه نفت این کشور، بهعنوان یکی از کاتالیزورهای اصلی افزایش قیمت طلا معرفی شده است. تهدیدهای مستقیم دولت آمریکا، از جمله احتمال اقدام نظامی علیه دولت مادورو، ریسکهای سیاسی و تورمی را افزایش داده و سرمایهگذاران را به سمت داراییهای امن سوق داده است. تحلیلگران تاکید میکنند که طلا در چنین شرایطی نهتنها پوششی در برابر ریسک ژئوپلیتیک، بلکه سپری در برابر «تضعیف پولی» و کاهش ارزش ارزهای رایج، بهویژه دلار، محسوب میشود. به همین دلیل، برخلاف دورههایی که شوکهای سیاسی منجر به سقوط بازار سهام یا جهش اوراق بدهی میشود، این بار واکنش اصلی در بازار کالاها و بهویژه فلزات گرانبها دیده میشود.

تداوم انبساط پولی در ۲۰۲۶

در این روند، عوامل پولی نیز نقشی تعیینکننده داشتند. بازارها بهطور فزایندهای روی کاهش نرخ بهره فدرالرزرو در سال ۲۰۲۶ شرطبندی میکنند. دادههای تورمی و بازار کار آمریکا، همراه با تضعیف استقلال فدرالرزرو در گفتمان سیاسی، انتظارات برای سیاست پولی انبساطیتر را تقویت کرده است. کاهش نرخ بهره، نرخ بازده واقعی اوراق قرضه را پایین میآورد و جذابیت نگهداری طلا، را افزایش میدهد. همزمان، دلار آمریکا در سال ۲۰۲۵ حدود ۹ درصد تضعیف شده و بدترین عملکرد سالانه خود را در هشت سال اخیر ثبت کرده است؛ روندی که بسیاری از سرمایهگذاران انتظار دارند در ۲۰۲۶ نیز ادامه یابد. نتیجه این شرایط، ثبت بزرگترین رشد سالانه قیمت طلا و نقره از سال ۱۹۷۹ تاکنون بوده است. طلا در سال جاری بیش از ۷۰ درصد و نقره بیش از ۱۳۰ درصد رشد کرده است. تقاضای صنعتی، کسری عرضه، ورود نقره به فهرست مواد معدنی حیاتی آمریکا و هجوم سرمایهگذاران، همچنان از قیمت آن حمایت میکند، هرچند برخی تحلیلگران هشدار میدهند که در صورت فروکش کردن هیجان بازار، نقره میتواند عملکرد ضعیفتری نسبت به طلا داشته باشد.

حمایت دلارزدایان از طلا

نقش بانکهای مرکزی در این چرخه صعودی بسیار پررنگ است. خرید طلا توسط بانکهای مرکزی برای چهارمین سال متوالی در سطح بالایی قرار دارد. اگرچه حجم خرید در ۲۰۲۵ نسبت به رکورد ۲۰۲۴ کاهش یافته، اما همچنان قابلتوجه است. صندوقهای ETF مبتنی بر طلا نیز بیشترین ورود سرمایه از سال ۲۰۲۰ تاکنون را تجربه کردهاند. در مقابل، تقاضای جواهرات به دلیل قیمتهای بالا کاهش یافته، بهویژه در هند، اما این افت با افزایش سرمایهگذاری خرد در شمش و سکه تا حدی جبران شده است.

در شرق آسیا، روابط چین و روسیه نماد روشنی از روند دلارزدایی هستند. چین در سال ۲۰۲۵ خرید طلا از روسیه را بهطور کمسابقهای افزایش داده و تنها در دو ماه پایانی سال نزدیک به دو میلیارد دلار طلا وارد کرده است. برخی برآوردها حتی نشان میدهد که میزان واقعی خرید طلا توسط چین بسیار بیش از ارقام رسمی است. پیام ضمنی این سیاستها روشن است؛ طلا بهعنوان دارایی استراتژیک در دنیایی مبتنی بر بیاعتمادی، تحریم و بلوکبندی سیاسی، دوباره جایگاه محوری پیدا کرده است. در نقطه مقابل، روسیه به دلیل فشار تحریمها و کاهش منابع ارزی، ناچار به فروش بخشی از ذخایر طلای خود شده؛ اقدامی بیسابقه که نشاندهنده تنگتر شدن فضای مالی این کشور است.

چشمانداز 5هزار دلاری جیپی مورگان

در کنار عوامل بنیادی یادشده، بانکهای سرمایهگذاری بزرگ نیز چشمانداز صعودی طلا را تایید میکنند. جیپی مورگان پیشبینی میکند قیمت طلا تا پایان ۲۰۲۶ به محدوده 5هزار دلار برسد و حتی در سناریوهای خوشبینانهتر، ارقام بالاتری نیز دور از ذهن نیست. این پیشبینی بر پایه تداوم تقاضای سرمایهگذاران، خرید بانکهای مرکزی، عرضه کمکشش معادن و ورود بازیگران جدیدی مانند شرکتهای بیمه چینی و حتی بخشی از اکوسیستم رمزارزها استوار است.

در کنار این خوشبینی، برخی تحلیلگران مانند مایک مکگلون از بلومبرگ هشدار میدهند که بازارها در آستانه یک «بازگشت به میانگین» بزرگ قرار دارند. بهزعم او، واگرایی میان بازارهای مالی کاغذی و اقتصاد واقعی، رشد شدید طلا همزمان با ضعف نفت و برخی کالاهای صنعتی، و نسبت تاریخی شاخص S&P500 به طلا، همگی نشانههایی از افزایش ریسک و نوسان در سال ۲۰۲۶ هستند. از نگاه او، طلا ممکن است همچنان قوی بماند، اما این به معنای نبود نوسان یا ریسک نیست و دامنه نوسانات میتواند بسیار گسترده باشد.

تحولات بازار داخلی

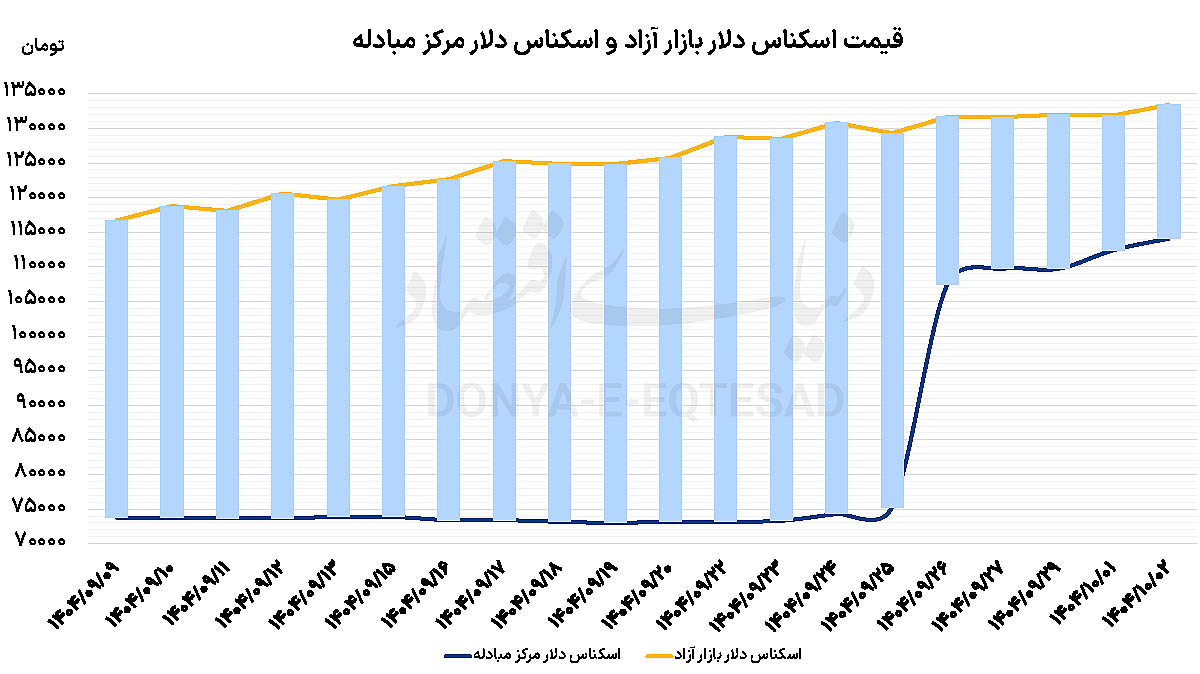

بازارهای ارز و طلا در معاملات روز گذشته با ثبت سقفهای قیمتی جدید، نشانههای روشنی از تداوم فشارهای انتظاری و اثرگذاری متغیرهای برونزا بر قیمت داراییها به نمایش گذاشتند. دلار آزاد با افزایش ۲ هزار و ۶۰۰ تومانی از ۱۳۰ هزار و ۸۰۰ تومان به ۱۳۳ هزار و ۴۰۰ تومان رسید و بالاترین سطح قیمتی خود را ثبت کرد. همزمان بازار سکه نیز افزایش کمسابقه را تجربه کرد و با رشد ۷میلیون و ۴۰۵ هزار تومانی، از ۱۳۹میلیون و ۷۸۰ هزار تومان به ۱۴۷میلیون و ۱۸۵ هزار تومان رسید. طلای ۱۸ عیار نیز با افزایش ۷۱۷ هزار تومانی به سطح ۱۴میلیون و ۲۹۳ هزار تومان صعود کرد و رکورد تاریخی تازهای بر جای گذاشت.

این تحولات قیمتی در شرایطی رخ داده است که بهای طلای جهانی به محدوده حساس ۴۵۰۰ دلاری نزدیک شده و نقش آن بهعنوان محرک اصلی بازارهای داخلی بار دیگر پررنگ شده است. رشد قیمت اونس طلا در بازارهای جهانی، که متاثر از نااطمینانیهای ژئوپلیتیک، چشمانداز سیاستهای پولی انبساطی و تقویت تقاضا برای داراییهای امن است، مستقیما به بازار طلای داخلی و به تبع آن بازار سکه و ارز منتقل شده است. در کنار عامل خارجی، انتظارات تورمی بالا همچنان یکی از پیشرانهای اصلی رفتار معاملهگران در بازارهای داخلی محسوب میشود. تداوم نااطمینانیهای اقتصادی، کسریهای مزمن و ابهام در چشمانداز سیاستگذاری، موجب شده تقاضای احتیاطی برای داراییهایی مانند ارز و طلا در سطح بالایی باقی بماند. در چنین فضایی، هر شوک مثبت در بازارهای جهانی یا هر سیگنال جدید در داخل، میتواند بهسرعت به افزایش قیمتها منجر شود.