فشار فروش به قصد کسب سود، باعث کاهش قیمت فلز زرد شد؛

اصلاح سنگین طلا

در بازارهای سهام، شاخصهای آسیایی به بالاترین سطح ششهفتهای رسیدند. شاخص MSCI در بخش آسیا و اقیانوسیه در آستانه پایان سال عملکردی بسیار قوی ثبت کرده و بیش از ۲۵ درصد رشد سالانه داشته است؛ رشدی که عمدتا به سهام شرکتهای فناوری و تداوم تب هوش مصنوعی نسبت داده میشود. بازار سهام کرهجنوبی با رشد سالانه نزدیک به ۷۴ درصد، یکی از درخشانترین عملکردها را از سال ۱۹۹۹ تاکنون ثبت کرده و تایوان نیز به رکورد تاریخی جدیدی دست یافته است. این در حالی است که بورس ژاپن نوسانات ملایمتری را تجربه میکند و همچنان تحتتاثیر سیاستهای پولی بانک مرکزی این کشور و ضعف ین قرار دارد. در سطح جهانی نیز شاخص MSCI All Country World Index در نزدیکی اوج تاریخی خود نوسان میکند و سال ۲۰۲۵ را با رشد بیش از ۲۰ درصد به پایان میبرد؛ سومین سال متوالی بازدهی مثبت و بهترین عملکرد از سال ۲۰۱۹. با این حال، این بازارهای سهام در مقایسه با فلزات، به مراتب رشد کمتری را تجربه کردند.

در بازار ارز، دلار آمریکا تحت فشار باقی مانده و شاخص دلار در مسیر ثبت بدترین افت سالانه خود از سال ۲۰۱۷ قرار گرفته است. انتظار برای کاهش نرخ بهره فدرالرزرو، همراه با گمانهزنیها درباره رویکرد انبساطی رئیس آینده این نهاد، جذابیت دلار را کاهش داده است. در مقابل، ین ژاپن پس از انتشار خلاصهای نسبتا متمایل به انقباض از نشست بانک مرکزی ژاپن اندکی تقویت شد، هرچند همچنان در نزدیکی پایینترین سطوح ۱۰ماهه خود قرار دارد و نگرانی از مداخله ارزی دولت ژاپن پابرجاست.

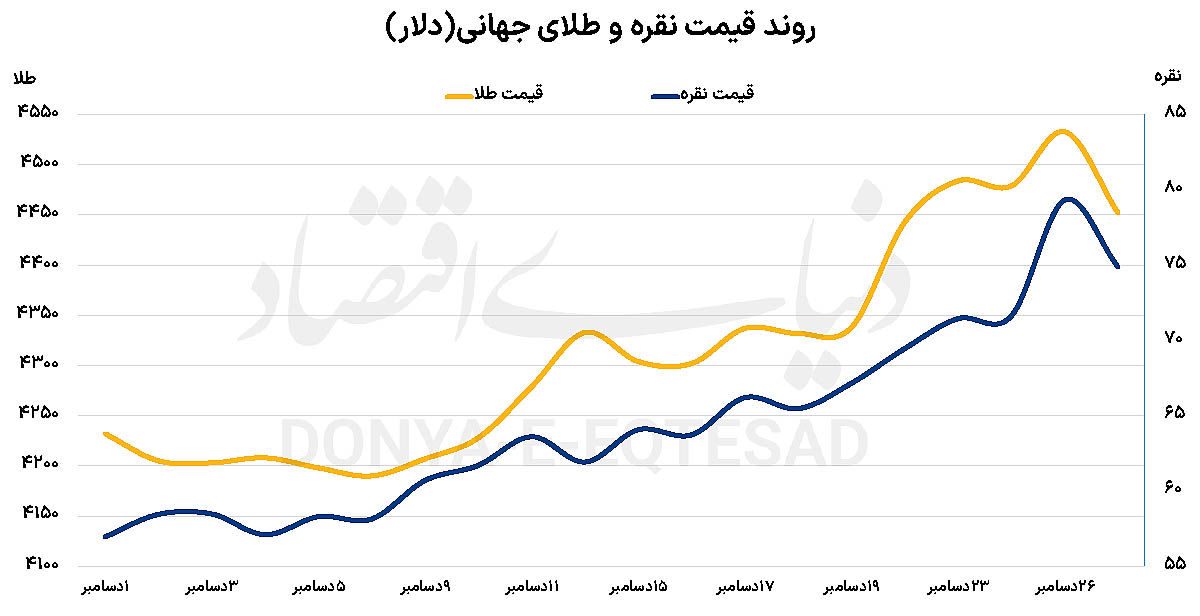

اما کانون اصلی توجه بازارها در هفتههای اخیر، فلزات گرانبها بودهاند. نقره روز گذشته با عبور تاریخی از مرز ۸۰دلار در هر اونس، به نماد این جهش تبدیل شد؛ هرچند پس از آن با نوسانات شدید و اصلاح قیمتی مواجه شد و با نزدیک به ۹درصد کاهش قیمت به کانال ۷۲ دلاری بازگشت. نقره در سال ۲۰۲۵ رشدی حدود ۱۸۰ درصدی را تجربه کرده و حتی از رشد ۷۰ درصدی طلا نیز پیشی گرفته است. طلا هم با وجود عقبنشینیهای مقطعی، بارها رکوردهای قیمتی جدیدی ثبت کرده و تحتتاثیر ترکیبی از کاهش نرخ بهره، تقاضای دارایی امن، خرید گسترده بانکهای مرکزی و افزایش سرمایهگذاری در صندوقهای ETF قرار داشته است. فلز زرد با این که هفته گذشته را در قیمتهای رکوردی به پایان برده بود، در روز گذشته، هفته کاری جاری را با افت بیش از ۳درصدی آغاز کرد به زیر سطح ۴۴۰۰ دلار کاهش یافت.

از نظر تحلیلگران، رشد فلزات گرانبها، بهویژه نقره، علاوه بر عوامل کلان پولی و ژئوپولیتیک، ریشههای ساختاری دارد. نقره برخلاف طلا، فلزی دوگانه است که هم نقش دارایی سرمایهای و هم کاربرد صنعتی گسترده دارد. استفاده وسیع از نقره در خودروهای برقی، باتریها، پنلهای خورشیدی، تجهیزات الکترونیکی و حتی ابزارهای پزشکی، باعث شده افزایش تقاضای صنعتی با محدودیتهای عرضه تلاقی کند. بازار نقره نسبت به طلا بسیار کوچکتر و کمعمقتر است؛ ذخایر محدود، نقدشوندگی پایینتر و نبود «وامدهنده نهایی» مانند بانکهای مرکزی، این بازار را مستعد جهشها و ریزشهای شدید میکند. در سال ۲۰۲۵، کاهش عیار معادن، نبود پروژههای جدید معدنی و مشکلات زیستمحیطی و مقرراتی در کشورهای تولیدکننده مانند مکزیک، پرو و چین، عرضه نقره را محدود کرده است.